El Dinero y el Sistema Financiero: Economía Monetaria en la Universidad

Documento de Universidad sobre El Dinero y el Sistema Financiero. El Pdf aborda la economía monetaria, explicando los tipos de dinero, sus funciones, la oferta y demanda monetaria, y el tipo de interés. Este material de Economía es útil para estudiantes universitarios.

Ver más8 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Tipos de Dinero

1.2. TIPOS DE DINERO.

- Dinero fiduciario. Es el dinero basado en la confianza en que va a ser aceptado por todos los miembros de una sociedad. Esta confianza se basa en la legitimidad de quien lo emite. Está formado por el dinero legal, emitido en monedas y billetes, y el dinero bancario (cuentas y tarjetas bancarias, dinero electrónico ... ), siendo en todos los casos aceptados para el pago. Se diferencia de los anteriores en que no tiene valor por tratarse de una mercancía ni se puede convertir en oro u otros metales preciosos.

Funciones del Dinero

1.3. FUNCIONES DEL DINERO. Vamos a hablar de tres funciones esenciales del dinero:

- Medio de pago. Es la función principal del dinero, ya que gracias al dinero podemos realizar un intercambio de bienes y servicios eficazmente dada su generalizada aceptación.

- Mantiene la riqueza (ahorrada o no), podemos decir que es un depósito de su valor. La inflación, de la que ya hemos hablado, pero de la que hablaremos nuevamente después, puede influir en el dinero provocando su pérdida de valor.

- Permite expresar en unidades comunes el valor de bienes heterogéneos. Es decir, lo utilizamos para la medición del valor de los bienes y servicios. Ejemplo: cálculo del PIB de un determinado país.

Oferta y Demanda Monetaria

2. LA OFERTA Y LA DEMANDA MONETARIA. Los actores en una determinada economía requieren una cantidad determinada de dinero para satisfacer sus necesidades de efectivo, es lo que conocemos como demanda monetaria, mientras que a la creación de ese dinero considerado suficiente lo identificaremos como oferta monetaria.

Demanda Monetaria

2.1. DEMANDA MONETARIA. Tal y como ha quedado indicado anteriormente la demanda monetaria es la cantidad de dinero que las personas que componen una determinada economía quieren tener en efectivo y en depósitos para poder realizar sus transacciones habituales o imprevistas. La demanda monetaria depende principalmente de los siguientes tres factores:

- Nivel de renta. Hay una relación positiva, ya que a mayor nivel de renta, mayor será el consumo y, por tanto, mayor será la necesidad de dinero en efectivo o depósitos con liquidez inmediata.

- El tipo de interés. Con un tipo de interés bajo será menos atractivo comprar activos reales o financieros y no nos importará tener más cantidad de dinero efectivo porque lo que dejamos de ganar por no invertir es poco. Por el contrario, un tipo de interés alto conllevará que decidamos invertir más y disponer de menos dinero en efectivo.

- Tradicionalmente hablábamos de los dos factores anteriores, pero incorporamos también la incertidumbre, en tanto que cuanto mayor sea la incertidumbre sobre la seguridad de nuestras inversiones o la situación económica, mayor será la demanda de dinero en efectivo.

Equilibrio Monetario

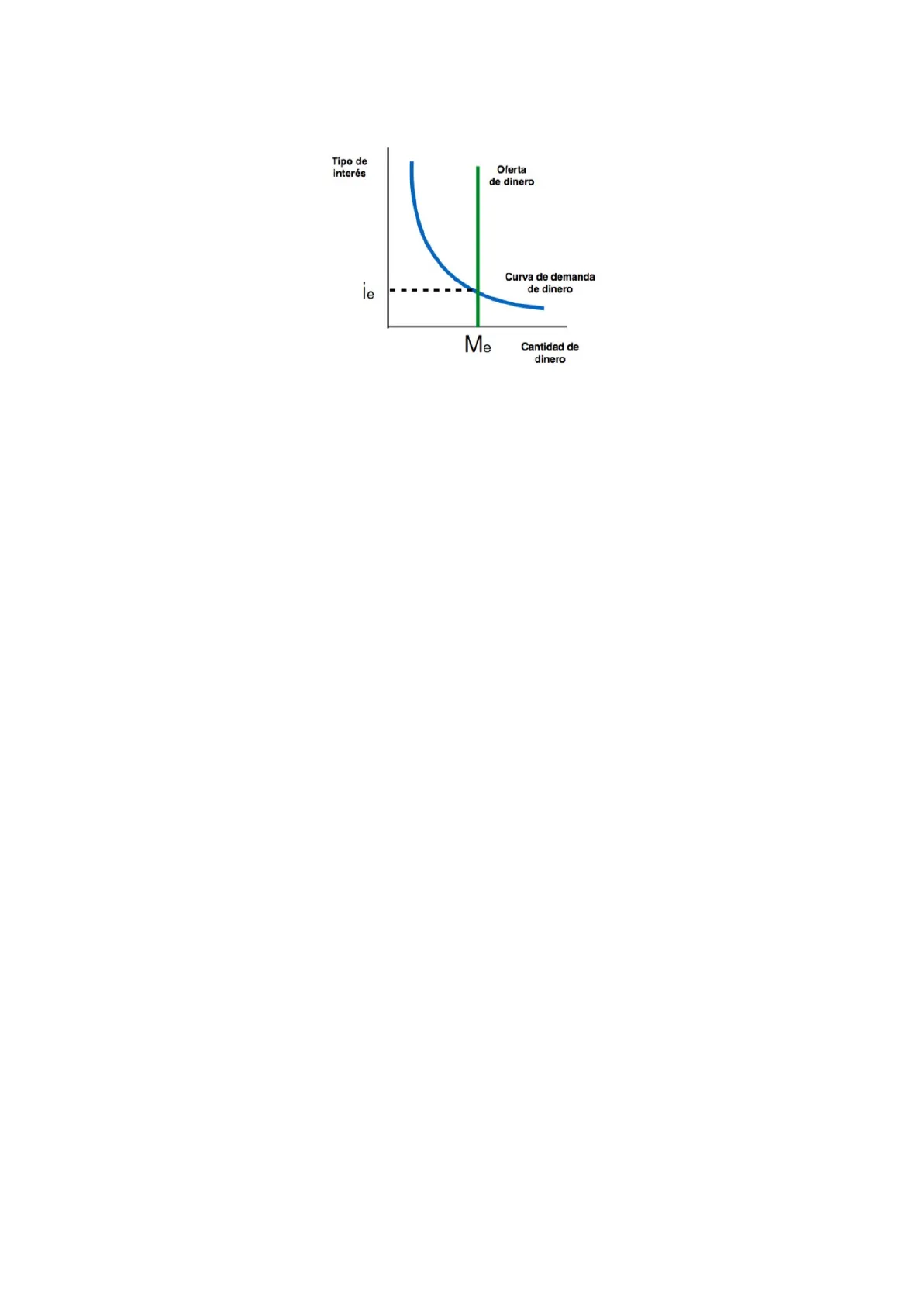

2.3.EQUILIBRIO MONETARIO. Sin querer entrar en mayor detalle si que es importante que sepamos que existe un tipo de interés considerado de equilibrio, en el que la cantidad de dinero en efectivo demandada en una determinada economía iguala a la cantidad ofertada. Se habrá alcanzado el equilibrio monetario, representado como el punto en el que se cortan las funciones de demanda y oferta monetaria. Como puedes observar la función de la oferta monetaria la representamos paralela al eje de ordenadas, totalmente perpendicular al eje de abscisas, en tanto que es una cantidad controlada por el Banco Central Europeo (BCE), del que hablaremos más adelante.Tipo de interés Oferta de dinero Curva de demanda de dinero İe Me Cantidad de dinero

El Tipo de Interés

3. EL TIPO DE INTERÉS. El tipo de interés es el precio del dinero y se corresponde con el porcentaje anual que hay que pagar sobre una cantidad prestada. Es decir, si nosotros pedimos prestado (prestatario) será lo que nos cuesta que nos presten ese dinero y si nosotros somos los que prestamos el dinero (prestamista) será lo que recibamos por ello ¿Por qué el prestamista espera una compensación?

- Porque renuncia a su dinero durante un periodo de tiempo en el que podría utilizarlo para otro fin.

- Porque asume el riesgo de que no recupere su dinero, por impago de aquel a quien se lo ha prestado.

- Por la posible pérdida de valor del dinero que ha prestado, ya que durante el periodo de vigencia del préstamo los precios pueden haber subido, es decir, la inflación puede influir en el valor de su dinero.

Fijación del Tipo de Interés

3.1. ¿ CÓMO SE FIJA EL TIPO DE INTERÉS? Centrándonos en la zona que más nos debe preocupar por su efecto sobre nuestra propia situación económica o la de nuestras familias, hablaremos sobre la fijación del tipo de interés en la zona euro.

- El tipo de interés básico, que es el precio oficial del dinero, en la zona euro lo fija el Banco Central Europeo (BCE). Es el tipo de interés que cobra el BCE a las entidades bancarias por el dinero que les presta para cubrir sus necesidades de liquidez.

- Además, los bancos intercambian dinero entre ellos determinando de esta manera el EURIBOR, qué es el tipo de interés del mercado interbancario

- Entre bancos y sus clientes se realizan contratos en los que se fijan tipos de interés. Este tipo de interés dependerá entre otras cosas del plazo y el riesgo de la operación.

Creación del Dinero

4. CREACIÓN DEL DINERO. Los billetes y monedas de curso legal en la zona Euro los emiten los bancos centrales nacionales por delegación del Banco Central Europeo (BCE). Por lo tanto, en España los billetes y monedas de euro son emitidos por el Banco de España (BdE).

Creación del Dinero Bancario

4.1. CREACIÓN DEL DINERO BANCARIO. Además del dinero emitido por el BCE, existe el denominado dinero bancario, que es el dinero creado por las entidades financieras bancarias a través de la concesión de préstamos, que pueden realizar gracias al dinero depositado por sus clientes. A esta creación de dinero bancario realizado mediante la intermediación entre quienes ahorran y quienes necesitan dinero prestado se le conoce como efecto multiplicador del dinero.Lo vamos a comprender mediante un ejemplo: Verónica deposita en un plazo fijo de un banco 10.000€. Veamos lo que puede hacer ese banco con el dinero depositado. 100 € Reservas por ley 10.000 € Depósito Verónica 99 € Reservas por ley 9.900 € Prestado a David, que lo gastará y quien lo reciba generará nuevos depósitos 9.801 € Prestado a Sara, que lo gastará y quien lo reciba generará nuevos depósitos En el ejemplo hay importes que quedan determinados como "reservas por ley", que son importes que las entidades financieras bancarias deben mantener como "coeficiente legal de caja", que el BCE tiene fijado en el 1% para las entidades que operan bajo su supervisión. Más adelante, cuando lleguemos al punto correspondiente al BCE hablaremos más detenidamente de este concepto. De momento del esquema del proceso del ejemplo podemos deducir que: · Inicialmente en la economía sólo estaban los 10.000 € de Verónica. · Las entidades bancarias han sido capaces de generar dinero bancario hasta que la nueva situación es que en la economía hay 29.701 €, que son el resultado de sumar los 10.000 € iniciales y los 9.900 € y 9.801 € generados. Este proceso continuará en la realidad. Para mantener este sistema continuo de generación de dinero es necesaria la supervisión del BCE, que debe garantizar la confianza en el sistema financiero. Además, este sistema esta sustentado por otra confianza, la que tienen los bancos en que los depositantes sólo necesitarán su dinero en pequeñas cantidades. Así pues, el sistema de creación de dinero bancario dependerá básicamente de tres cuestiones iniciales:

- La cantidad de dinero legal (billetes y monedas) puesta en circulación por el BCE. Cuanto más dinero legal ponga en circulación mayor será la cantidad de dinero que hay en la economía susceptible de ser utilizado con el multiplicador del dinero.

- La concesión de préstamos y acumulación de reservas que realice el sistema bancario.

- El nivel de efectivo en el bolsillo y de depósitos en las entidades financieras bancarias que las personas estén dispuestas a mantener.

El Sistema Financiero

5. EL SISTEMA FINANCIERO. En una sociedad hay agentes que disponen de ahorros que están dispuestos a prestarlos con la seguridad de que los recuperarán y que además obtendrán un beneficio por ello. A estos agentes los conocemos como "ahorradores". También hay agentes que requieren de ese dinero para nuevas inversiones y están dispuestos a pagar por ello, los conocemos como "deudores". El siguiente esquema representa de forma resumida la relación que podría existir entre ellos: La realidad demuestra que no es fácil que esta relación se pueda dar sin la mediación de otros agentes, que ponen a disposición de los deudores los ahorros de los ahorradores de una manera ordenada y supervisada. Depositan ahorros Ahorradores Deudores Pagan interesesPonemos un ejemplo: Si unos estudiantes que han acabado Bachillerato tienen una idea para desarrollar una nuevo app para dispositivos móviles, pero no disponen del capital suficiente para el desarrollo y otras infraestructuras necesarias para su funcionamiento tendrían que acudir a ahorradores. La cantidad que necesitan asciende a 50.000€, contactan con conocidos y amigos, pero para poder llegar al importe necesario tendrían que gestionar esos préstamos con 50 amigos, complicando mucho la gestión para disponer de los fondos y las gestiones correspondientes al pago de intereses prometidos y la devolución de los ahorros a sus dueños. Para evitar estas complicaciones entra en escena otro actor en la relación, el "intermediario financiero", que se encarga de recabar el dinero ahorrado de los ahorradores y ponerlo a disposición de los deudores. Ahora el esquema de la relación quedaría de la siguiente manera: Depositan ahorros Prestan dinero Ahorradores Intermediarios financieros Deudores Pagan intereses Pagan intereses El "SISTEMA FINANCIERO" está compuesto por el conjunto de intermediarios, los mercados en los que actúan y los activos financieros, que llevan el ahorro de los ahorradores hasta los inversores, consiguiendo de esta manera satisfacer las necesidades de ambos.

Intermediarios Financieros

5.1. INTERMEDIARIOS FINANCIEROS. Podemos definir a los "intermediarios financieros" como instituciones que se dedican a la mediación entre aquellos agentes que desean ahorrar e invertir sus fondos y los agentes que requieren de fondos prestados. Es decir, ponen en contacto a las personas que necesitan dinero y a las personas que tienen ahorrado dinero y están dispuestos a prestarlo. Lo normal es que los fondos se capten a corto plazo, pero se presten a un mayor plazo. Los intermediarios financieros reciben por esta mediación un beneficio que podemos determinar inicialmente como la diferencia entre el tipo de interés que piden a los prestatarios (deudores) y el tipo de interés que ofrecen a los ahorradores, pero este margen de beneficio también lo pueden conseguir por otros conceptos o actividades. Hablamos de dos tipos de intermediarios financieros: los bancarios y los no bancarios:

- Intermediarios bancarios. En España hablaríamos de bancos, cajas de ahorro y cooperativas de crédito. Canalizan la mayor parte de los ahorros, inversión y financiación de la economía de un país, por lo que son supervisados de manera especial por los bancos centrales. Captan dinero de los ahorradores y prestan creando dinero bancario. Además, en esta categoría enmarcamos a los bancos centrales, en España el Banco de España, del que más adelante hablaremos dentro del apartado dedicado al Banco Central Europeo (BCE).

- Intermediarios no bancarios. Hay múltiples intermediarios no bancarios, que se dedican a la captación de ahorro para fines diferentes a prestar u otorgan créditos sin crear dinero bancario. Por ejemplo: las compañías aseguradoras, fondos de inversión, fondos de pensiones, Instituto de Crédito Oficial (ICO), entidades leasing, factoring, empresas de capital-riesgo, sociedades de garantía recíproca (SGR) y otros.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.