Ahorro e Inversión: conceptos clave en Economía para Bachillerato

Diapositivas sobre Ahorro e Inversión. El Pdf es una presentación didáctica de Economía para Bachillerato que explora la relación entre liquidez, riesgo y rentabilidad, y clasifica los productos de inversión disponibles.

Ver más19 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Ahorro e Inversión

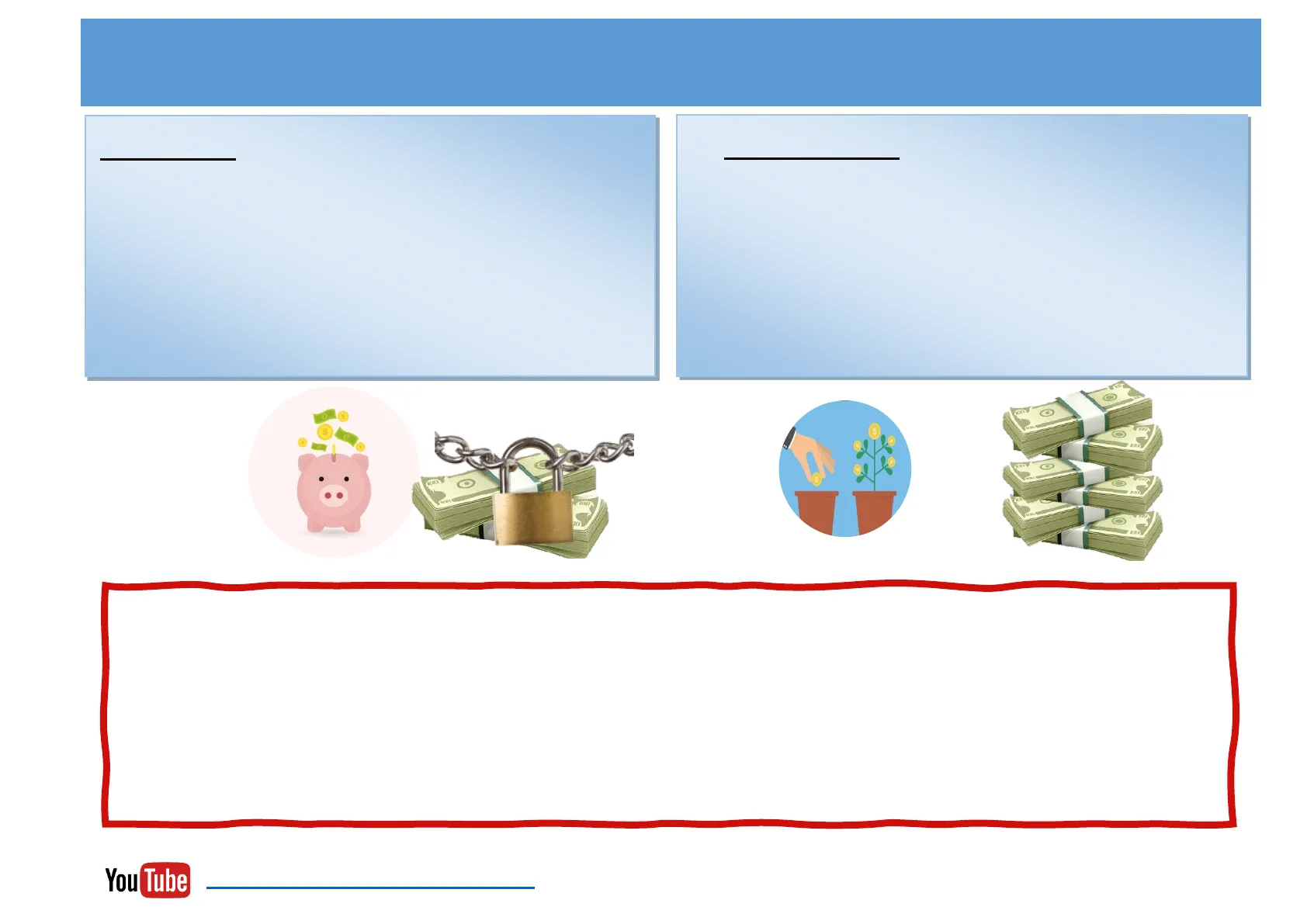

1. AHORRO E INVERSIÓN

AHORRO. Supone guardar dinero para posibles emergencias o para un gran gasto en el futuro. El ahorro supone dejar el dinero en el banco o efectivo en casa.

S S O INVERSIÓN. es el uso que se da al dinero ahorrado, para ganar rentabilidad. Cuando invierto renuncio a tener ese dinero en el presente con la esperanza de tener más en el futuro.

5 Invertir permite conseguir más dinero, pero también hay un riesgo de perder parte de lo invertido. Con el ahorro mi dinero está seguro, pero no tengo rentabilidad. Si hay inflación, y los precios suben, mis ahorros valdrán cada vez menos.

You Tube Vídeo explicativo. Ahorro e inversiónAHORRO

Comparativa de Ahorro e Inversión

$ $ INVERSIÓN

Objetivos del Ahorro y la Inversión

OBJETIVOS Emergencias, imprevistos y objetivos personales Buscar una rentabilidad

Ventajas e Inconvenientes

VENTAJAS Dinero seguro y disponible Posibilidad de generar ingresos en el futuro

INCONVENIENTES Menor rentabilidad Hay riesgo !

You Tube Vídeo explicativo. Ahorro e inversiónProductos de ahorro

Tipos de Productos de Ahorro

Depósito a la Vista

DEPÓSITO A LA VISTA Cuenta corriente donde dejamos nuestro dinero. Podemos disponer del dinero de forma inmediata y hacer pagos mediante tarjetas y cheques. No dan rentabilidad.

Depósito de Ahorro

DEPÓSITO DE AHORRO Parecido a la cuenta corriente. Se puede disponer del dinero, aunque hay más dificultad para hacer pagos. La rentabilidad es mayor que en el depósito a la vista, pero aun así reducida.

Depósito a Plazo Fijo

DEPÓSITO A PLAZO FIJO La persona se compromete a mantener el dinero un plazo determinado hasta el cual no puede retirarlo (o hay penalización). Por ello, se obtiene algo más de rentabilidad

$ $ You Tube Video explicativo. Productos de ahorroEjercicio de clase 1 ¿Qué productos de ahorro recomiendas?

Ejercicio: Recomendación de Productos de Ahorro

Indica qué productos de ahorro le recomendarías a cada uno de tus amigos: Natalia. Ha ahorrado dinero para unas vacaciones el mes que viene.

Manolo. Tiene ahorrado una cantidad de dinero que para comprarse una moto dentro de 2 años y no quiere gastar nada.

Alba. Le gustaría ganar algo de rentabilidad con sus ahorros, pero quiere poder disponer del dinero si lo necesitaEjercicio de clase 1 ¿Qué productos de ahorro recomiendas? SOLUCIÓN

Solución del Ejercicio de Productos de Ahorro

Indica qué productos de ahorro le recomendarías a cada uno de tus amigos: DEPÓSITO A LA VISTA

DEPÓSITO A PLAZO FIJO

DEPÓSITO DE AHORRO

$ $2. LOS PRODUCTOS DE INVERSIÓN

Los Productos de Inversión

UN PRODUCTO DE INVERSIÓN supone prestar dinero a una empresa o al Estado durante un tiempo determinado (plazo), con la esperanza de obtener una rentabilidad a cambio.

Características de los Productos de Inversión

Las características de los productos de inversión

Liquidez $ Es la velocidad con la que se puede vender el producto y recuperar los ahorros. A igualdad de todo lo demás preferimos más liquidez.

Riesgo / seguridad El riesgo es la posibilidad de perder parte del dinero invertido. Lo contrario es la seguridad. A igualdad de todo lo demás, preferimos menos riesgo. :)

Mide la cantidad de dinero (en porcentaje) que puedo ganar con la inversión.

Rentabilidad RENTABILIDAD : BENEFICIO INVERSIÓN x 100 = % A igualdad de riesgo y liquidez, preferimos mayor rentabilidad.

You Tube Vídeo explicativo. Productos de inversión$ Rentabilidad Liquidez Seguridad

Relación entre Liquidez, Riesgo y Rentabilidad

La relación entre liquidez, riesgo y rentabilidad En general, cuando sube la liquidez y seguridad (menos riesgo) voy a poder conseguir menos rentabilidad. Si quieres invertir tus ahorros, pero recuperarlos rápidamente por si hay una emergencia, son preferibles la liquidez y seguridad antes que la rentabilidad. Si tienes unos ahorros que crees que no necesitaras ahora y estás dispuesto a arriesgar, puedes buscar más rentabilidad.

Perfil del Inversor

Perfil del inversor Es importante conocer tu perfil del inversor al invertir el dinero. Hay personas que no les gusta el riesgo, y prefieren productos seguros, aunque tengan menos rentabilidad. A otros les gusta arriesgar y están dispuestos asumir las posibles pérdidas a cambio de rentabilidades mayores. ¿Y tú, cuál es tu perfil? ¿ arriesgar buscando rentabilidad o mejor seguridad?

You Tube Video explicativo. Productos de inversión¿Qué tipos de productos de inversión existen?

Tipos de Productos de Inversión

Bonos del Estado

Bonos del Estado TesoroPúblico Renta fija

Bonos de Empresas

Bonos de empresas

Productos inversión

Acciones

Renta variable Acciones

Fondos de Inversión

Fondos de inversión Diversifica el riesgo x $ X

Fondos de Pensiones

Fondos de pensiones Complementan las pensiones públicas $

You Tube Vídeo explicativo. Productos de inversiónVALORES DE RENTA FIJA

Valores de Renta Fija

Pagan una rentabilidad fija (un 1%, 2% o 5% por ejemplo) establecida de antemano y devuelven el dinero invertido en un plazo determinado. Suelen ser bastante seguros salvo que la empresa o el Estado al que le prestamos dinero quiebre.

22 TesoroPúblico

Bonos del Estado

BONOS DEL ESTADO Conocidos como deuda pública ya que prestamos dinero al Sector Público. La seguridad suele ser alta y por ello la rentabilidad menor, aunque suele aumentar con el plazo de devolución.

Bonos de Empresas

BONOS EMPRESAS Las empresas también pueden ofrecer bonos que podemos comprar. Al comprar estos bonos le prestamos dinero a empresas a cambio de intereses. Sin embargo, el riesgo de impago puede ser mayor.

You Tube A más plazo o más riesgo ... ... más rentabilidad. Vídeo explicativo. Productos de inversiónVALORES DE RENTA VARIABLE

Valores de Renta Variable

Nos referimos a las acciones. Cuando una persona compra acciones, automáticamente se convierte en propietario de la empresa, y tiene derecho al reparto de beneficios de la empresa. La renta variable no ofrece una rentabilidad preestablecida (es variable), y el plazo de recuperación de tus ahorros tampoco es conocido.

La renta variable es una inversión de riesgo. Como el RIESGO es mayor, la posibilidad de RENTABILIDAD también.

.. VOT GOOD Y GOOD EXCELLENT GOOD A más riesgo ... ... más rentabilidad.

Formas de Obtener Rentabilidad como Accionista

Un accionista tiene dos formas de obtener rentabilidad con su inversión: Reparto dividendos (beneficios para los accionistas)

Venta de acciones a mayor precio

You Tube Vídeo explicativo. Productos de inversiónFONDOS DE INVERSIÓN

Fondos de Inversión

UN FONDO DE INVERSIÓN es un paquete con varios productos de inversión. Al comprar estos paquetes el riesgo es menor, ya que si un valor dentro del paquete sale mal esto puede ser compensado por la otros.

Estos paquetes pueden tener sólo activos de renta fija, sólo de renta variable, o una combinación.

Renta fija € Renta variable €

Riesgo en Fondos de Inversión

Riesgo (de menor a mayor) Renta fija 100% — 1 Mixta fija Máximo 70 % Máximo 30 % 2 Mixta variable Máximo 30 % Máximo 70 % 3 Renta variable — 100 % 4

Cuando un fondo de inversión tiene más renta variable el riesgo es mayor, pero también la posibilidad de rentabilidad. A la hora de elegir, es clave conocer el perfil del inversor.

Vídeo explicativo. Productos de inversión You TubeFONDOS DE PENSIONES

Fondos de Pensiones

Los fondos de pensiones son un producto de inversión en los que se va a aportando dinero de manera periódica. De esta manera se va acumulando un ahorro que se podrá recuperar al llegar la jubilación.

Características de los Fondos de Pensiones

/ No hay liquidez Hay riesgo No podemos recuperar nuestros ahorros hasta el momento de la jubilación (aunque hay algunas excepciones)

Mis ahorros son invertidos en diferentes productos buscando rentabilidad (yo debo elegir el riesgo que quiero sumir). Por este motivo, la rentabilidad obtenida no está garantizada.

$ You Tube Vídeo explicativo. Productos de inversiónEjercicio de clase 2 Características productos de inversión. BANK

Ejercicio: Características de Productos de Inversión

Vas al banco y te ofrece los siguientes productos de ahorro o inversión. · Un depósito a plazo fijo a 1 año, a un 2% de rentabilidad · Acciones de la empresa Repsol

REPSOL · Letras del tesoro del Estado a 6 meses a un 0,4% de rentabilidad · Una cuenta corriente de las de toda la vida.

TesoroPúblico Ordena los productos de mayor a menor liquidez, riesgo y posible rentabilidad. $Ejercicio de clase 2 Características productos de inversión. SOLUCIÓN

Solución del Ejercicio de Productos de Inversión

$ $

Orden por Liquidez

LIQUIDEZ 1. Cuenta corriente 2. Acciones Repsol 3. Letras del Tesoro 4. Depósito a plazo

Orden por Rentabilidad

RENTABILIDAD 1. Acciones Repsol 2. Depósito a plazo 3. Letras del Tesoro 4. Cuenta corriente

Orden por Riesgo

RIESGO 1. Acciones Repsol 2. Depósito a plazo /letras del tesoro/Cuenta corrienteActividad resuelta 1 El poderío del interés compuesto.

Actividad Resuelta: El Interés Compuesto

Javi tiene 10.000 euros y decide meterlos en un plazo fijo a 4 años. En el banco le dicen que el tipo de interés que recibirá será del 3% anual y que tiene la posibilidad de reinvertir los intereses para el año siguiente o bien retirarlos.

En el caso de que los retire, sólo ganará intereses por 10.000 euros cada año, y por tanto ese 3% será un interés simple. Si decide reinvertirlos, se sumarán a los 10.000 euros y cada año ganará más, por tanto, ese 3% será un interés compuesto.

Calcula diferencia entre aplicar a los 10.000 un interés simple o uno compuesto.

Interés simple ?

Interés compuestoActividad resuelta 1 El poderío del interés compuesto. SOLUCIÓN

Solución de la Actividad: Interés Compuesto

Cálculo con Interés Simple

Interés simple: La fórmula del interés simple es Capital final =Capital inicial x (1+ i x n) Por tanto: 10.000 x (1 + 0,03 x 4) =11.200 € que será el dinero que nos devuelvan. Como dejamos 10.000 euros, 1.200 serán los intereses ganados.

120

Cálculo con Interés Compuesto

Interés compuesto: La fórmula del interés compuesto es Capital final =Capital inicial x (1+i)" Por tanto: 10.000 x (1+ 0,03)4= 11.255 €. Ahora, los intereses obtenidos son 1.255€

20 Por tanto, el interés compuesto siempre nos dará una cantidad mayor de intereses, ya que supone reinvertirlos conforme nos llegan. El interés simple sin embargo no implica ninguna reinversión de los intereses.Actividad resuelta 2 La indecisión de la inversión

Actividad Resuelta: La Indecisión de la Inversión

Nuria invirtió hace justo 12 meses en un fondo de inversión con una serie de valores que ves a continuación.

VALORES INVERSIÓN INTERESES DIVIDENDOS VENTA Deuda pública 2.000 30 - 1.950 Acciones Inditex 3.000 - 100 3300 Acciones Repsol 5.000 - 150 5400

Calcula el beneficio o pérdida que ha tenido Nuria en cada uno de los valores, así como su rentabilidad.Actividad resuelta 2 La indecisión de la inversión. SOLUCIÓN.

Solución de la Actividad: Indecisión de la Inversión

Para saber el beneficio o pérdida de un valor tenemos comparar el dinero invertido con el dinero obtenido con dicho valor. Es decir, lo que hemos obtenido con la venta más lo ganado con intereses (en el caso de renta fija) y dividendos (acciones).

La rentabilidad nos indica cuando ganamos por cada 100 euros invertidos. Para ello debemos dividir el beneficio entre la inversión.

RENTABILIDAD = BENEFICIO x 100 INVERSIÓN

Deuda Pública

DEUDA PÚBLICA BENEFICIO = Intereses + venta - inversión BENEFICIO = 30 + 1950 - 2000 = - 20 €

BENEFICIO RENTABILIDAD = x 100 INVERSIÓN RENTABILIDAD = - 20 2000 x 100 = - 1% Como vemos, ha perdido 20 euros con la deuda pública y por lo tanto la rentabilidad es negativa. En concreto de cada 100 euros invertidos, Nuria ha perdido 1.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.