Capitolo 1: Contabilità, principi e rendiconti economico-finanziari

Slide su Capitolo 1: Contabilità, principi e rendiconti economico-finanziari. Il Pdf è una presentazione schematica di Economia per l'Università, che esplora la necessità delle informazioni contabili, i principi e i rendiconti economico-finanziari, inclusi i concetti di costi variabili e fissi.

Mostra di più21 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

La necessità di informazioni

Le organizzazioni necessitano di informazioni per il loro funzionamento, per operare efficacemente devono conoscere quante risorse stanno impiegando nelle diverse attività e se il loro utilizzo è economicamente conveniente: questo tipo di informazioni vengono fornite dal sistema della contabilità. Questo genere di informazioni sono utili anche agli stakeholders per esprimere un giudizio sulle organizzazioni e legittimarle, consentendogli di ottenere risorse e consenso che sono indispensabili per lo svolgimento dell'attività d'impresa. Le informazioni quantitative sono esprimibili attraverso numeri, mentre le informazioni non quantitative sono raccolte attraverso l'osservazione-articoli di giornale-internet-libri etc .. Le informazioni necessarie al funzionamento delle organizzazioni si distinguono in:

- Informazioni non quantitative non sono esprimibili attraverso i numeri, sono raccolte attraverso l'osservazione-articoli di giornale-internet-libri etc .;

- Informazioni quantitative sono esprimibili attraverso numeri e si suddividono in : informazioni non monetarie (ex: dati sull'età dei dipendenti, la loro anzianità professionale ecc .. ) e informazioni monetarie che si suddividono in 4 categorie.

- Le informazioni operative: sono necessarie per rendere possibile lo svolgimento delle attività ordinarie di un'organizzazione, hanno a che fare con il dettaglio delle operazioni e sono utili per fornire informazioni al management e per poter pagare le imposte sul reddito;

- Le informazioni di bilancio: sono usate dal management e dagli stakeholders, il bilancio contiene una serie di documenti che informano su "come sta andando" l'azienda.

- Le informazioni per il management: sono dette "info di contabilità direzionale" e sono una sintesi delle informazioni operative e altre info che i manager utilizzano per svolgere i loro incarichi direttivi. Queste info sono utilizzate in 3 tipiche funzioni del management: programmazione, implementazione e controllo;

- Le informazioni fiscali: sono informazioni specifiche finalizzate alla dichiarazione dei redditi, distinte da quelle contenute nel bilancio civilistico.

La contabilità

La contabilità è il processo di raccolta, misurazione, analisi, interpretazione, sintesi e comunicazione di informazioni economiche e finanziarie che consentano ai decisori di esprimere giudizi e valutazioni sull'impresa. Le caratteristiche della contabilità:

- Ha natura tecnica;

- È guidata da regole non tutte pienamente condivise (ex: i contabili possono avere diverse opinioni su come registrare un evento);

- Evolve in risposta dei cambiamenti economici e sociali.

Gli stakeholder e il bilancio

Chi sono gli stageholders, i soggetti economici interessati al bilancio d'esercizio destinato alla pubblicazione? Proprietà Erario, Clienti, Concorrenti e Sindacati Intermediari finanziari, Banche e Fornitori Lavoratori in cerca d'impiego, Dipendenti, Management e organi di Governo, Portatori d'interesse della Comunità locale e Nazionale.Il Bilancio deve fornire un quadro fedele della situazione economica, patrimoniale e finanziaria dell'impresa, fornisce un informazione standardizzata e quindi uguale per tutti gli stakeholder. È disciplinato da regole quali:

- Regole contabili nazionali: codice civile, OIC "Organismo Italiano Contabilità";

- Regole contabili Internazionali: sono emanate dall'IASB "International Accounting Standard Board"-> IAS-IFRS che sono atti ad armonizzare le regole, i principi e le procedure contabili della produzione dei bilanci.

A partire dal 2005 in Italia sono stati introdotti i principi contabili internazionali, tutte le società quotate in Borsa sono state chiamate a redigere il Bilancio consolidato e quello d'esercizio secondo gli IAS/IFRS.

I Principi Contabili

Le norme e i concetti base della contabilità sono definiti "Principi". Un principio è inteso come una regola che guida l'azione, quindi non prescrive come un'azienda debba esattamente registrare ciascun evento. I principi sono regole generali che definiscono il framework all'interno del quale operano i criteri specifici, hanno l'obiettivo di far sì che le informazioni di bilancio siano: affidabili, rilevanti e confrontabili.

- Principio della Rilevanza: un principio è rilevante se produce informazioni utili riguardo un'impresa, quindi in grado di influenzare le decisioni di chi le utilizza;

- Principio dell'Oggettività: un principio è oggettivo se produce informazioni non influenzate dal giudizio di chi le fornisce, perciò un principio oggettivo è affidabile e verificabile;

- Principio della Fattibilità: un principio è fattibile se può essere implementato senza eccessivi costi o complessità.

I Rendiconti economico-finanziari

Lo scopo della contabilità è di produrre dei documenti chiamati "rendiconti economico-finanziari" che formano il bilancio. Questi documenti riassumono i dati della contabilità generale sintetizzando il risultato della gestione. Il Codice Civile rende obbligatorio per le società quotate in Borsa la produzione di 4 documenti:

- Stato Patrimoniale

- Conto Economico

- Rendiconto dei flussi di cassa

- Nota integrativa

SP: rendiconto di stato CE e Rendiconto: Rendiconti di flusso

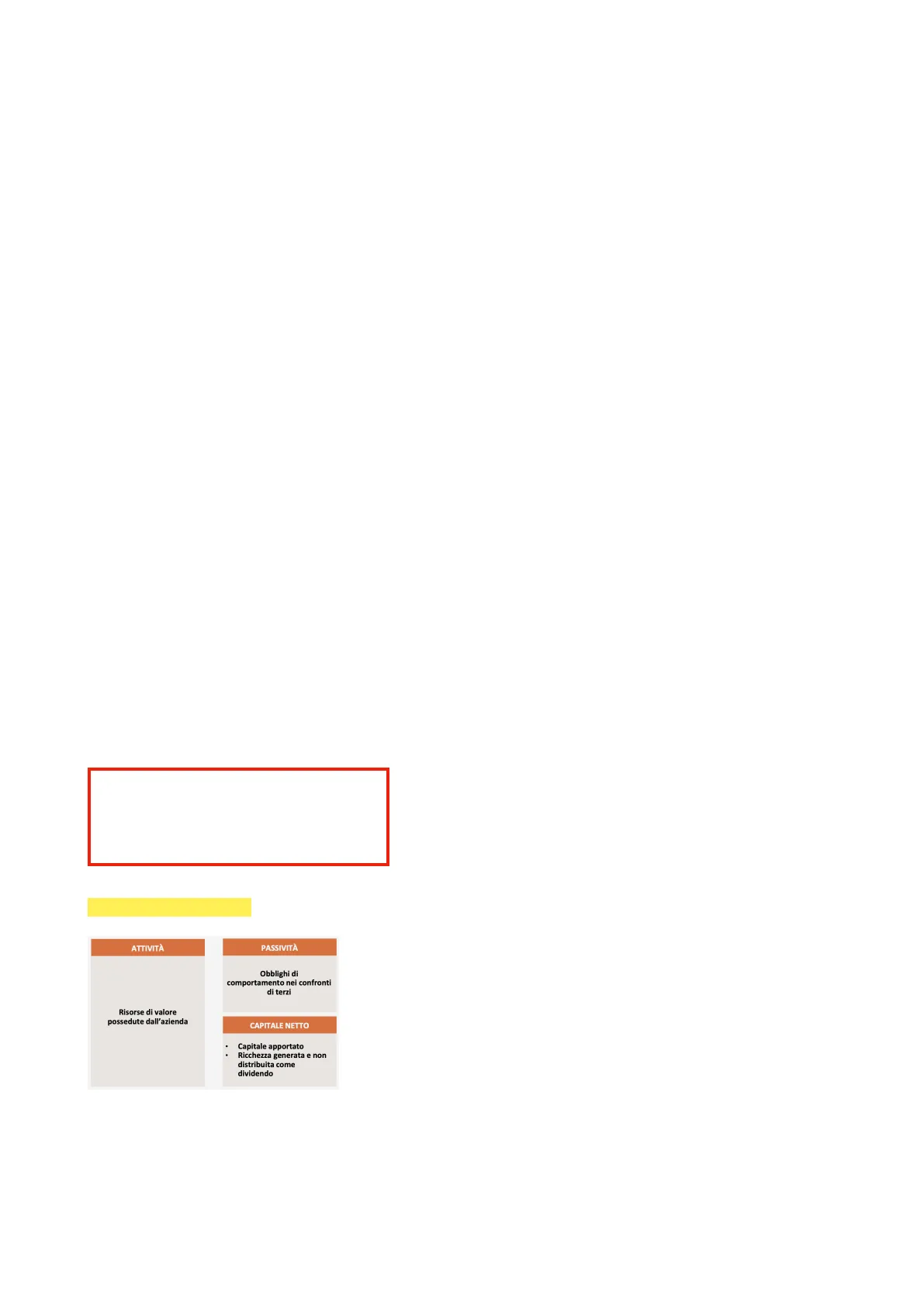

Lo Stato Patrimoniale

ATTIVITÀ PASSIVITÀ Obblighi di comportamento nei confronti di terzi Risorse di valore possedute dall'azienda CAPITALE NETTO . Capitale apportato . Ricchezza generata e non distribuita come dividendo Lo SP è un'istantanea della posizione patrimoniale e finanziaria dell'azienda. Le attività mostrano l'ammontare delle risorse di valore possedute dall'azienda a una determinata data. La sezione di destra mostra le fonti che hanno finanziato il possesso delle attività, le fonti finanziarie sono 2: le passività e il capitale netto. Le passività sono obblighi che l'azienda ha nei confronti di terze parti per aver ricevuto le risorse: le terze parti sono chiamate "creditori" perchè hanno concesso credito all'azienda. I creditori vantano diritti sulle attività per l'ammontare della passività che l'azienda ha nei loro confronti-> vantano diritti sulle attività perchè l'azienda utilizza le proprie attività per estinguere le passività. Il capitale netto è costituito dal capitale versato (denaro apportato dalla proprietà/soci) e dalle riserve di utili.Riserve di utili: "ricchezza" (utili) generata attraverso la gestione e non distribuita sotto forma di dividendi ai proprietari. I creditori possono perseguire legalmente l'azienda se gli obblighi nei loro confronti non vengono estinti, mentre chi investe nel capitale netto beneficia solo di un diritto residuale. Infatti in caso la società venga sciolta, i detentori di capitale netto potranno rifarsi solo su quanto resta dopo aver onorato tutte le passività-> per questo viene chiamato capitale di rischio.

I principi contabili di base per la preparazione del Bilancio

Il principio di Omogeneità

Le registrazioni contabili si riferiscono solo a eventi i cui effetti possono essere espressi in termini monetari, in questo modo si possono sommare algebricamente risorse di natura diversa. Il principio di omogeneità pone severi limiti alle finalità del bilancio:

- In primis la misura monetaria non è in grado di catturare le conseguenze di fenomeni (competitivi, sociali, tecnologici .. ) che non producono contestualmente esiti monetari, ma che incideranno in futuro sui risultati economici secondo processi difficilmente prevedibili e tracciabili. Perciò il bilancio fornisce una descrizione incompleta perchè non riporta tutti i fatti importanti che riguardano la vita dell'impresa.

- In contabilità l'ammontare monetario delle registrazioni è espresso in termini di potere d'acquisto della moneta al momento in cui la registrazione viene effettuata: quindi cambiamenti successivi del potere d'acquisto non cambiano più quell'importo.

Potere d'acquisto: è la quantità di beni che, dati i prezzi vigenti sul mercato, è possibile acquistare in un dato momento con una determinata quantità di moneta a disposizione. In generale l'unità di moneta utilizzata in contabilità non rappresenta un potere d'acquisto costante: perciò quando si interpretano valori di rendiconti economico-finanziari che si riferiscono ad anni diversi, bisogna tenere a mente il limite derivante dall'impegno di un'unità di misura a valore nominale costante.

Il principio dell'Entità

La contabilità si riferisce a un'entità, non alle persone che in qualche modo sono collegate ad essa. Un'entità è una qualsiasi impresa, porzione di impresa o attività per la quale si ritiene utile preparare i rendiconti contabili. Un'entità può essere: un'organizzazione della pubblica amministrazione, un'organizzazione no profit, un ente religioso, una scuola, un ospedale ecc .. In generale si utilizza il termine azienda al posto di entità. Nel registrare gli eventi contabili bisogna chiedersi quali conseguenze essi hanno sull'azienda, il principio dell'entità giuridica si applica a qualsiasi tipo di azienda, indipendentemente dalla sua forma giuridica (società di capitali, di persone o impresa individuale). Bisogna fare una distinzione fra azienda e proprietari: per le società di persone per esempio può essere difficile e a volte sono arbitrarie, mentre per le società di captali non si pone in problema perchè l'azienda ha una propria autonomia giuridica distinta da quella delle persone che la possiedono. Ex: Il proprietario di un sito Internet preleva 100 € dalla cassa della propria società per uso personale. Dovrebbe il sistema contabile aziendale rilevare il prelievo? Si, il principio dell'entità giuridica richiede che i conti aziendali mostrino che la liquidità dell'azienda è ora inferiore di 100 € rispetto a prima del prelievo!

Il principio di Continuità di Funzionamento

Il presupposto che sta alla base è che l'azienda continui a funzionare per un periodo indeterminato. Il principio non implica che l'impresa esista per sempre, ma che continui a operare per un tempo sufficientemente lungo per poter sfruttare a pieno le risorse aventi vita pluriennale ed estinguere i debiti di lungo termine.

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.