Oneri detraibili e deducibili, patologie esenti e disabilità

Documento sugli Oneri Detraibili. Il Pdf illustra gli oneri detraibili e deducibili, con particolare attenzione alle spese per patologie esenti e disabilità, presentando aliquote IRPEF e un elenco dettagliato delle spese sanitarie detraibili per il Diritto universitario.

Mostra di più26 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Oneri Detraibili e Deduzioni Fiscali

Nozioni Introduttive

Gli oneri che trovano collocazione nel quadro E del modello 730 possono qualificarsi come:

Oneri detraibili che riducono l'imposta lorda del contribuente fino al massimo ad azzerarla. In caso di azzeramento dell' imposta dovuta il contribuente avrà diritto alla detrazione per canoni di locazione e alla detrazione di € 1.200,00 per famiglie con almeno 4 figli per i primi due mesi dell'anno 2022, la suddetta detrazione a partire dal 1º marzo 2022 non risulterà più spettante a seguito dell'introduzione dell'assegno unico.

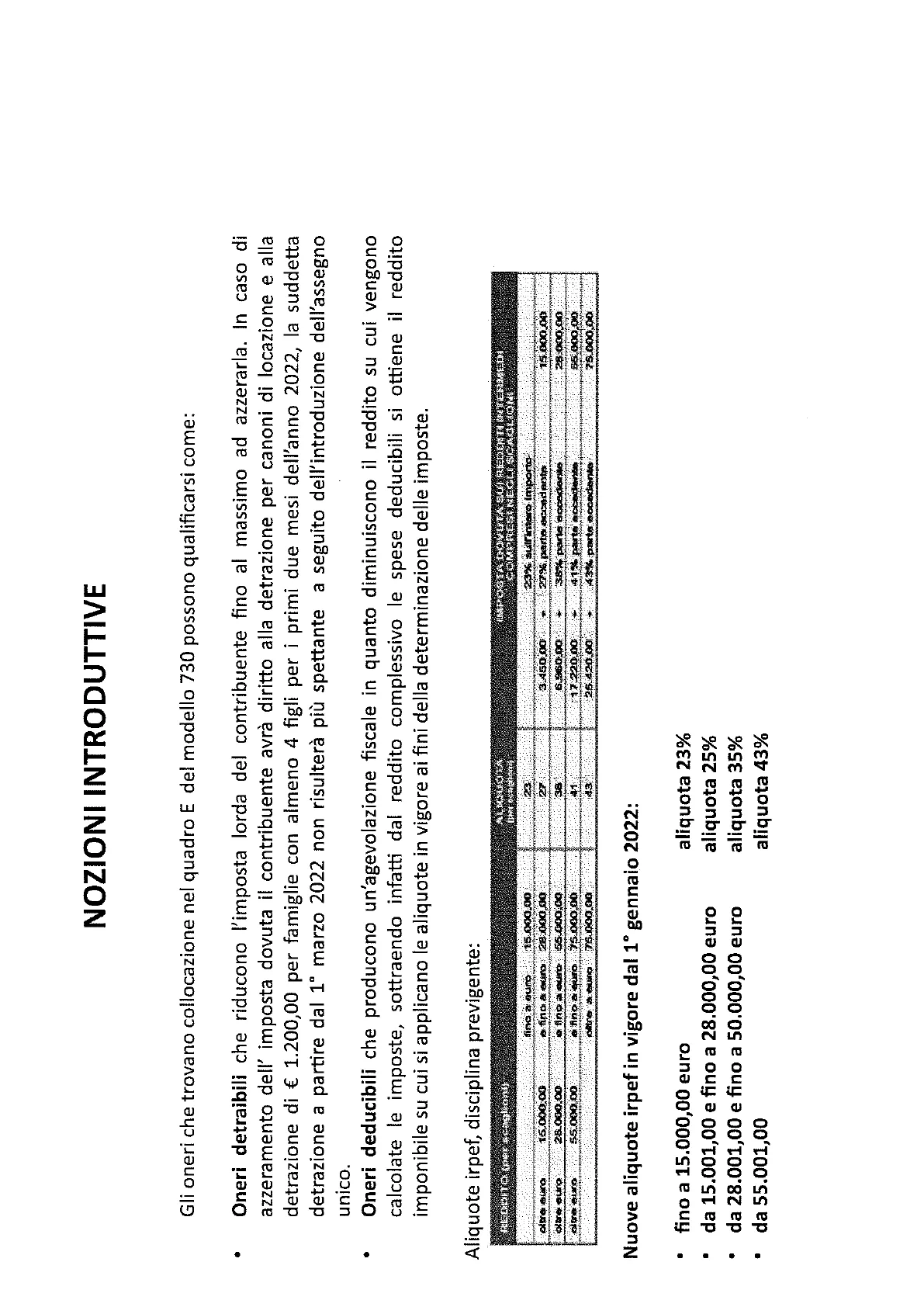

Oneri deducibili che producono un'agevolazione fiscale in quanto diminuiscono il reddito su cui vengono calcolate le imposte, sottraendo infatti dal reddito complessivo le spese deducibili si ottiene il reddito imponibile su cui si applicano le aliquote in vigore ai fini della determinazione delle imposte. Aliquote irpef, disciplina previgente:

REDDITO (per scaglioni) QUICIA IMPOSTA DOVUTA SUI REDDITI INTERMEDI GLI SCAGLIONI COMPRESENI fino a euro 15.000.00 23: 23% sutringro importo 15.000.00 "e fino a euro /28.000.00 27 3.450.000 3.27% parte accedanta 15.000.00 28.000.00 o fino a euro 55.000,00 38 6.360.00 09 38 % parte docedente 28.000:00 55.000.00 etno a euro 175.000.00 41 17.220,00 55.000.00 oltre 's ouro 75.000.00 43 25.420.00 3:43% parte eccedente 75.000,00

Nuove Aliquote IRPEF 2022

Nuove aliquote irpef in vigore dal 1º gennaio 2022:

- fino a 15.000,00 euro aliquota 23%

- da 15.001,00 e fino a 28.000,00 euro aliquota 25%

- da 28.001,00 e fino a 50.000,00 euro aliquota 35%

- da 55.001,00 aliquota 43%

Criteri di Detraibilità

- Gli oneri (rigo E1, E2, E3, E4, E5, E6) consentono di poter usufruire di una detrazione pari al 19% secondo il "criterio di cassa" considerando quindi la data in cui è stato effettuato il pagamento, unica eccezione gli oneri sostenuti in anni precedenti per i quali è prevista la rateizzazione.

- Il legislatore ha introdotto l'obbligo di tracciabilità dei pagamenti effettuati a partire dal 01/01/2020 . I pagamenti dovranno essere effettuati con versamento bancario, postale, con carta di debito, di credito, prepagate, assegni bancari, circolari, altri sistemi di pagamento. La disposizione non si applica alle spese sostenute per l'acquisto di medicinali e di dispositivi medici e per le prestazioni rese da strutture pubbliche o da strutture private accreditate al Servizio Sanitario Nazionale. Trattasi di obbligo che se non rispettato preclude il riconoscimento della detrazione, il contribuente dimostrerà l'utilizzo del pagamento tracciabile mediante prova cartacea, in alternativa la tracciabilità potrà essere documentata tramite annotazione in fattura e/o ricevuta fiscale o documento commerciale da parte del percettore delle somme che ha effettuato la prestazione, non rileva l'esecutore materiale del pagamento.

Dall'anno d'imposta 2020 la detrazione d'imposta per alcune delle spese varia in base all'importo del reddito complessivo : spetta per intero fino al limite di € 120.000,00 , in caso di superamento del predetto limite il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari ad € 240.000,00, per la verifica della soglia si tengono presenti anche i redditi assoggettati a cedolare secca. In merito alle spese sanitarie la detrazione compete per intero a prescindere dall'ammontare del reddito complessivo.

Il contribuente può beneficiare della detrazione sull'ammontare della spesa sostenuta effettivamente rimasta a suo carico pertanto al netto di eventuali sconti o abbuoni applicati dal venditore. Nell'importo agevolabile se presente deve essere considerata anche l'iva. L'imposta di bollo (pari ad € 2,00) applicata per le prestazioni professionali sanitarie di importo superiore ad € 77,47 è detraibile se risultante apposta nella fattura/ricevuta fiscale, la mancanza della marca di bollo non preclude comunque la detraibilità dell'onere.

- Il contribuente dovrà presentare in sede di elaborazione modello dichiarativo la documentazione relativa agli oneri sostenuti per l'apposizione del visto di conformità e dovrà conservare la documentazione per cinque anni dalla presentazione.

Spese Mediche: Indicazioni Generali

Intestazione delle Fatture/Ricevute Fiscali

A) La detrazione compete al contribuente quando la fattura/ricevuta fiscale risulta essere a lui intestata. B) La detrazione compete al contribuente anche quando la fattura/ricevuta fiscale sia intestata al familiare fiscalmente a carico; familiari art 433 c.c., sono considerati familiari fiscalmente a carico i membri della famiglia che nell'anno d'imposta 2023 hanno posseduto un reddito complessivo uguale o inferiore ad € 2.840,51, al lordo degli oneri deducibili, dal 01/01/2019 sono considerati a carico i figli di età non superiore a 24 anni che nell'anno d'imposta 2023 hanno posseduto un reddito complessivo uguale o inferiore ad € 4.000,00 al lordo degli oneri deducibili.

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all'estero:

- il coniuge non legalmente ed effettivamente separato;

- I figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell'attribuzione della detrazione non rientrano mai nella categoria "altri familiari". Dal 1º marzo 2022 le detrazioni per i figli a carico spettano solo per i figli con 21 anni o più, per i figli di età inferiore esse sono state sostituite dall'assegno unico erogato dall'Inps.

Possono essere considerati a carico anche i seguenti altri familiari a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell'Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore; il suocero e la suocera; i fratelli e le sorelle (anche unilaterali); i nonni e le nonne.

Intestazione delle Fatture/Ricevute Fiscali

- C) Se uno dei due coniugi è fiscalmente a carico dell'altro quest'ultimo potrà considerare ai fini del calcolo della detrazione l'intera spesa sostenuta anche se il documento è intestato al coniuge a carico. Se uno dei due coniugi sostiene spese mediche per prestazioni a lui fatturate ma a favore dell'altro coniuge non fiscalmente a suo carico non potrà godere delle detrazioni su tali spese. D) Fatture/ricevute fiscali sostenute per i figli: se la fattura/ricevuta fiscale risulta essere intestata al genitore detrae il genitore intestatario della fattura. La detrazione spetta al contribuente che ha sostenuto la spesa nell'interesse del figlio anche nell'ipotesi in cui i documenti di spesa siano intestati all'altro genitore fiscalmente a carico.

- Se la fattura/ricevuta fiscale risulta intestata ai figli la detrazione spetta al 50% o in base all'effettivo sostenimento dell'onere da parte del genitore ponendo relativa annotazione sulla fattura/ricevuta fiscale. E) Se la fattura/ricevuta fiscale risulta essere intestata al genitore con l'indicazione che ha sostenuto l'onere per il figlio ed il figlio non dovesse risultare più fiscalmente a carico la detrazione non spetta né al genitore intestatario della fattura/ricevuta fiscale né al figlio.

- La detrazione compete a prescindere dalla percentuale di detrazione indicata nel quadro familiari a carico.

Spese Sanitarie Rimborsate

Spese Non Detraibili

Non danno diritto alla detrazione le spese sanitarie come di seguito indicato:

- Le spese risarcite dal danneggiante o da altri per suo conto nel caso di danni alle persone arrecate da terzi.

- Le spese rimborsate a fronte di contributi versati per assistenza sanitaria aventi esclusivamente fini assistenziali in conformità ad accordi o regolamenti aziendali versati dal datore di lavoro e/o contribuente che fino all'importo complessivo di € 3.615,20 non hanno contribuito a formare il reddito imponibile del contribuente (punto 441 della cu). In caso di rimborso parziale la quota di spese eventualmente non rimborsata potrà essere potrà essere considerata ai fini del calcolo della detrazione spettante.

Se nel punto 442 della cu viene indicata la quota di contributi sanitari che essendo superiore al limite di € 3.615,20 ha concorso a formare il reddito imponibile,le spese sanitarie eventualmente rimborsate potranno essere indicate proporzionalmente. Nella determinazione della proporzione si deve tener conto di quanto eventualmente riportato nei punti 575/595 della certificazione unica 2024.

- Le spese per l'acquisto degli occhiali da vista/lenti a contatto correttive per i quali si è ottenuto il bonus vista.

- Le spese sanitarie sostenute nell'anno 2023 che saranno rimborsate in anni successivi possono essere portate in detrazione già al netto che verrà poi rimborsato oppure possono essere detratte per l'intero importo salvo poi indicare l'importo ricevuto nel rigo D7 codice 4 nella dichiarazione dei redditi relativa all'anno d'imposta in cui si percepirà il rimborso.

- Le casse o gli enti assistenziali devono trasmettere all'agenzia delle entrate una comunicazione contenente i dati relativi alle spese sanitarie rimborsate.

Spese Sanitarie Rimborsate Detraibili

Danno diritto alla detrazione:

- Sono considerate rimaste a carico del contribuente con diritto alla detrazione sull'intero importo le spese che sono state rimborsate per effetto di premi di assicurazione sanitarie versate dal dichiarante, per le suddette polizze non spetta nessuna detrazione d'imposta.

- Sono considerate rimaste a carico del contribuente con diritto alla detrazione sull'intero importo le spese che sono state rimborsate a fronte di assicurazioni sanitarie stipulate dal sostituto d'imposta con o senza trattenuta a carico del dipendente. L'esistenza di premi versati è segnalata al punto 444 della cu; il suddetto importo relativo ai premi pagati concorre infatti a formare il reddito e per lo stesso non è riconosciuta nessuna detrazione.

- L'ammontare delle spese sostenute per l'acquisto degli occhiali da vista/lenti a contatto correttive al netto dell'importo del bonus vista.

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.