Il rendiconto finanziario: funzione informativa e gestione operativa

Slide sul rendiconto finanziario che ne evidenzia la funzione informativa e le sue componenti principali: gestione operativa, di investimento e finanziaria. Il Pdf, adatto per lo studio universitario di Economia, descrive i metodi diretto e indiretto per il calcolo del flusso di cassa della gestione operativa, fornendo una visione dinamica dell'andamento finanziario aziendale.

Ver más38 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Il Rendiconto Finanziario: Funzione Informativa

Corso di BILANCIO - I canale

Dott.ssa Mirella Ciaburri

Il Rendiconto Finanziario

10

A.A. 2022-2023LA FUNZIONE INFORMATIVA DEL RENDICONTO

FINANZIARIO

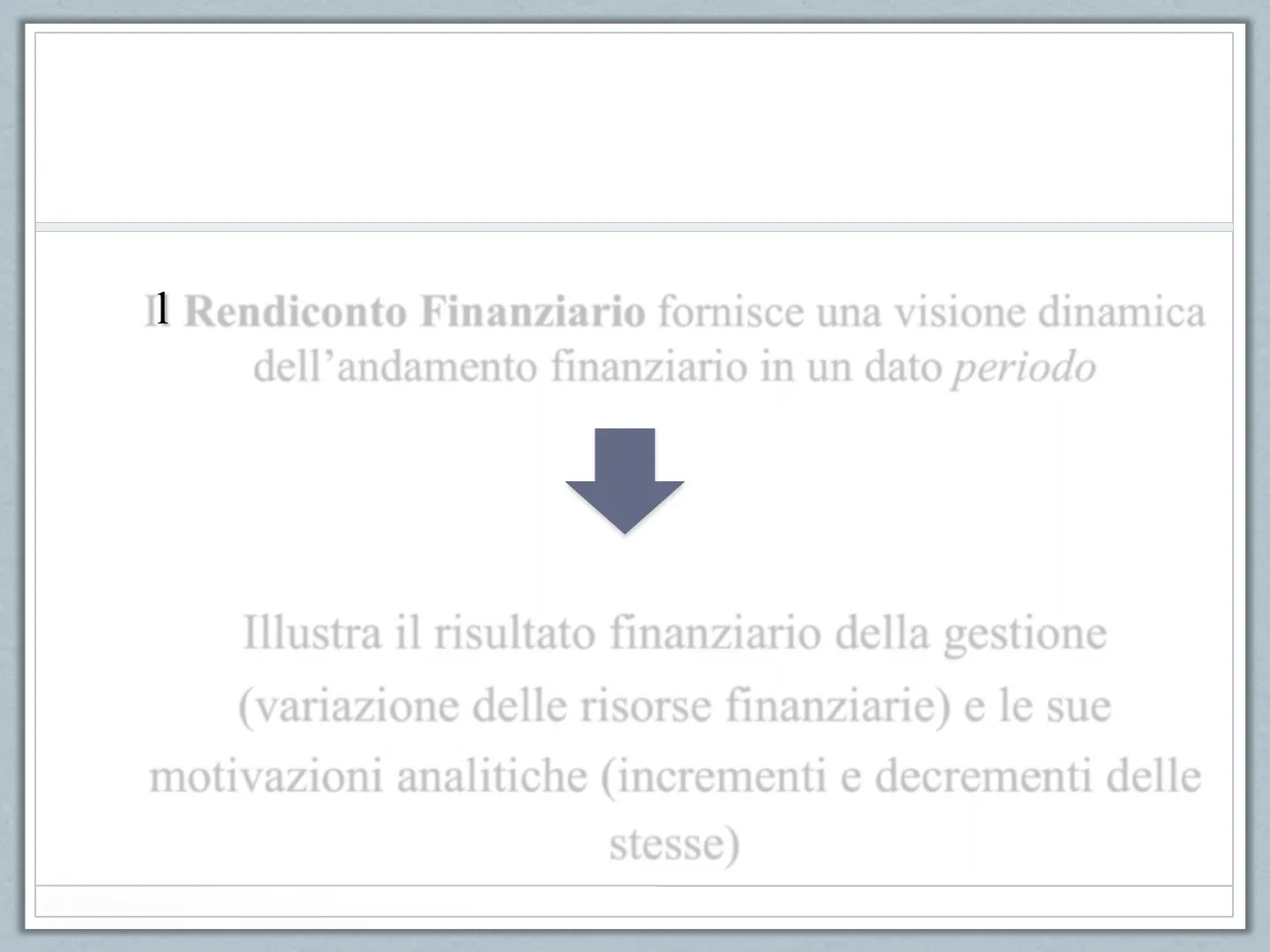

Il Rendiconto Finanziario fornisce una visione dinamica

dell'andamento finanziario in un dato periodo

Illustra il risultato finanziario della gestione

(variazione delle risorse finanziarie) e le sue

motivazioni analitiche (incrementi e decrementi delle

stesse)LA FUNZIONE INFORMATIVA DEL RENDICONTO

FINANZIARIO

- Il Rendiconto Finanziario assolve alla funzione di raccordo fra

due grandezze "stock", rilevate in due momenti diversi - Tali grandezze esprimono risorse finanziarie, spendibili entro un

pre-determinato arco temporale di durata variabile

130

100

Disponibilità liquide al

31.12.14

31.12.15LA FUNZIONE INFORMATIVA DEL RENDICONTO

FINANZIARIO

La funzione di raccordo consiste nel rappresentare le cause per cui le

risorse finanziarie (es. disponibilità liquide) si sono modificate

nell'arco temporale di riferimento

Nella situazione rappresentata sotto, il rendiconto finanziario ha la funzione di

rappresentare le cause dell'incremento che la liquidità ha subito nell'esercizio

2015

30 incremento

100

100

Disponibilità liquide al

31.12.14

31.12.15LA FUNZIONE INFORMATIVA DEL RENDICONTO

FINANZIARIO

I flussi finanziari non sono ricavabili dalla lettura, pur combinata,

dello stato patrimoniale e del conto economico

Infatti:

· le variazioni degli elementi patrimoniali non necessariamente

comportano variazioni di liquidità

" i costi e i ricavi di competenza economica non necessariamente

rappresentano costi e ricavi "monetari"

S. P.

31-12-14

S. P.

31-12-15

C.E.

2015

x

...

x

x

.........

x

x

.........

x

....

x

....

X

x

x

x

D.L. 100

D.L. 130

xLA FUNZIONE INFORMATIVA DEL RENDICONTO

FINANZIARIO

Cash In

VENDITA

RICAVO

Credito

Cash Out

ACQUISTO

COSTO

Debito

6LA FUNZIONE INFORMATIVA DEL RENDICONTO

FINANZIARIO

L'OGGETTO DEL RENDICONTO FINANZIARIO

Il Rendiconto Finanziario illustra il risvolto

finanziario delle operazioni avvenute nel periodo

cioè l'impatto che le operazioni di gestione del

periodo hanno avuto sulla liquidità

Aree del Rendiconto Finanziario

Componenti del Rendiconto Finanziario

Componenti del Rendiconto Finanziario

Gestione Operativa

Gestione di

investimento

Gestione finanziaria

Flussi di cassa da

gestione operativa

Flussi di cassa

da investimenti/

disinvestimenti

Flussi di cassa

da finanziamentiLA GESTIONE OPERATIVA

GESTIONE OPERATIVA

Formata dalle principali attività generatrici di ricavi

dell'impresa e dalle altre attività di gestione generatrici di

costi diverse da quelle di investimento e finanziariaLA GESTIONE DI INVESTIMENTO

GESTIONE DI INVESTIMENTO

Comprende le operazioni di acquisto e cessione di attività

immobilizzate e gli altri investimenti finanziari non rientranti

nell'aggregato finanziario oggetto del documentoLA GESTIONE FINANZIARIA

GESTIONE FINANZIARIA

Comprende le operazioni che comportano la modificazione

della dimensione e della composizione del capitale netto e

dei finanziamenti ottenuti dall'impresaLE AREE DEL RENDICONTO FINANZIARIO

Classificare i flussi di cassa in base al tipo di attività

- Pagamento di € 96.000 per forniture di meteriali

OPER. - Incasso di € 200.000 dall'emissione di azioni

FIN. - Incasso di € 10.000 da clienti per vendite del passato esercizio

OPER. - Incasso di € 11.000 da un cliente per beni con consegna nel

prossimo esercizio

OPER. - Pagamento di € 25.000 per l'acquisto di un terreno

INV.LE AREE DEL RENDICONTO FINANZIARIO

Classificare i flussi di cassa in base al tipo di attività - Pagamento di € 5.000 per acquisto di azioni della Apple

INV. - Acquisto di un edificio (€ 20.000) con pagamento futuro

NO IMPATTO - Pagamento di € 7.900 per l'acquisto di un brevetto

INV. - Pagamento di € 10.000 per la scadenza di obbligazioni

FIN.LE AREE DEL RENDICONTO FINANZIARIO

Entrate

Uscite

GESTIONE

OPERATIVA

Vendita di

beni

e servizi

Acquisto di

beni e servizi

GESTIONE

DI INVEST.

Vendita di

attività non

correnti

POOL OF CASH

Acquisto di

attività non

correnti

GESTIONE

FINANZIARIA

Emissione

di debito

e azioni

Dividendi -

Rimborso

del debito

Schema del Rendiconto Finanziario

LO SCHEMA DEL RENDICONTO FINANZIARIO

Incassi da vendita di beni e _ Uscite di cassa per acquisto

servizi

di beni/servizi

Incassi da vendita di

immobili, imp. e

macchinari

Uscite di cassa per acquisto

- di immobili, impianti e

macchinari

= Flussi di cassa della

gestione operativa

+ -

Flussi di cassa della

gestione di

= investmento

+ -

Incassi da emiss. di debito

o aumento di capitale

-

Dividendi e acquisto del

acquisto

debito o di azioni

= Flussi di cassa della

gestione finanziaria

=

VARIAZIONE

NETTA

DISPONIBILITA'

LIQUIDELO SCHEMA DEL RENDICONTO FINANZIARIO

Flussi di cassa della

gestione operativa

+/-

Flussi di cassa della

gestione di investimento

+/-

Flussi di cassa

della gestione

finanziaria

=

Variazione netta

delle

disponibilità

liquide di

periodo

Disponibilità liquide

a inizio esercizio

+

-

Variazione netta

disponibilità liquide di

periodo

=

Disponibilità

liquide a fine

esercizioLO SCHEMA DEL RENDICONTO FINANZIARIO

Flussi di cassa della:

- Neo-costituita, società in rapida crescita

C. Fase maturità, impresa stabile

B. Società in crescita, più anziana di A

D. Società in fase iniziale di declino

A

B

C

D

Gestione operativa

(3)

7

15

8

Gestione di investimento

(15)

(12)

(8)

(2)

Gestione finanziaria

18

5

(7)

(6)

Flussi di cassa netti

0

0

0

0LO SCHEMA DEL RENDICONTO FINANZIARIO

Cash flow dell'attività operativa

Cash flow dell'attività di investimento

+/- YY

+/- XX

Cash flow dell'attività finanziaria

+/- ZZ

VARIAZIONE NETTA DELLA LIQUIDITA' NEL PERIODO

+/- WW

LIQUIDITA' ALL'INIZIO DEL PERIODO

AAA

VARIAZIONE NETTA DELLA LIQUIDITA'

NEL PERIODO

+/- WW

LIQUIDITA' ALLA FINE DEL PERIODO

BBBLE AREE DEL RENDICONTO FINANZIARIO

Componenti del Rendiconto Finanziario

Gestione Operativa

Gestione di

investimento

Gestione finanziaria

Flussi di cassa da

gestione operativa

Flussi di cassa

da investimenti/

disinvestimenti

Flussi di cassa

da finanziamentiLE AREE DEL RENDICONTO FINANZIARIO

Componenti del Rendiconto Finanziario

Gestione Operativa

Gestione di

investimento

Gestione finanziaria

Flussi di cassa da

gestione operativa

Flussi di cassa

da investimenti/

disinvestimenti

Flussi di cassa

da finanziamenti

Flusso di Cassa della Gestione Operativa

Metodi di Calcolo del Flusso di Cassa Operativa

IL FLUSSO DI CASSA DELLA GESTIONE

OPERATIVA

FLUSSO DI CASSA DELLA GESTIONE OPERATIVA

V

Metodo Diretto

Metodo Indiretto

Rettifica i ricavi e poi i costi

Rettifica il risultato netto

Entrambi I metodi conducono allo stesso risultatoIL FLUSSO DI CASSA DELLA GESTIONE

OPERATIVA

FLUSSO DI CASSA DELLA GESTIONE OPERATIVA

V

Metodo Diretto

Metodo Indiretto

Rettifica i ricavi e poi i costi

Rettifica il risultato netto

Entrambi I metodi conducono allo stesso risultato

Metodo Indiretto

IL METODO INDIRETTO

STEP 1

STEP 2

STEP 3

Utile Netto

Operazioni non monetarie

XXX

XXX

Operazioni non operative

XXX

Variazioni nelle voci di attivo

corrente

Variazioni nelle voci di passivo

corrente

(XXX)

CASH FLOW DELL'ATTIVITÀ' XXX/(X

OPERATIVA

XX)IL METODO INDIRETTO (ESEMPIO)

ATTIVITA'

2003

2002

Liquidità

6

30

Crediti verso clienti

105

60

Immobili

185

70,00

ATTIVITA' TOTALI

296

160

PN E PASSIVITA'

2003

2002

Debiti verso fornitori

62

40

Debiti verso lavoratori

6

5

Obbligazioni

100

0,00

Capitale sociale

100

100

Utili non distribuiti

28*

15

PASSIVITA' TOTALI

296

160

CONTO ECONOMICO

2003

Ricavi di vendita

125

Costi della produzione

-71

Ammortamenti

-10,00

Salari

-20

Interessi passivi

-4

Utile netto

20

Durante il 2003 la società dichiara di distribuire dividendi per € 7

*IL METODO INDIRETTO (ESEMPIO)

INDIRETTO

Utile Netto

20

Ammortamenti

10

POTENTIAL CF

30

Aumenti crediti verso clienti

-45

Aumento debiti verso fornitori

22

Aumento debiti verso lavoratori

1

CFFO

8IL FLUSSO DI CASSA DELLA GESTIONE

OPERATIVA

FLUSSO DI CASSA DELLA GESTIONE OPERATIVA

Metodo Diretto

Metodo Indiretto

Rettifica i ricavi e poi i costi

Rettifica il risultato netto

Entrambi I metodi conducono allo stesso risultato

Metodo Diretto

IL METODO DIRETTO

Utilizzando il Metodo Diretto, il Conto Economico viene modificato nel

seguente modo per arrivare al Cash Flow Operativo

Conto Economico

Rettifiche

Cash Flow Operativo

Vendite

>

Costo del venduto

--- >

Altri costi operativi

--- >

Interessi

--- >

Costi fiscali

--- >

Liquidità ricevuta dal clienti

Liquidità pagata ai fornitori

Liquidità pagata per altri costi operativi

Liquidità pagata per interessi

Liquidità pagata per costi fiscali

Utile Netto

CFFOIL METODO DIRETTO (ESEMPIO)

ATTIVITA'

2003

2002

Liquidità

6

30

Crediti verso clienti

105

60

Immobili

185

70,00

ATTIVITA' TOTALI

296

160

PN E PASSIVITA'

2003

2002

Debiti verso fornitori

62

40

Debiti verso lavoratori

6

5

Obbligazioni

100

0,00

Capitale sociale

100

100

Utili non distribuiti

28*

15

PASSIVITA' TOTALI

296

160

CONTO ECONOMICO

2003

Ricavi di vendita

125

Costi della produzione

-71

Ammortamenti

-10,00

Salari

-20

Interessi passivi

-4

Utile netto

20

Durante il 2003 la società dichiara di distribuire dividendi per € 7

*IL METODO DIRETTO (ESEMPIO)

VENDITE

- AUMENTO CREDITI CLIENTI

125

-45

LIQUIDITA' RICEVUTA DAI CLIENTI

80

COSTO DEL VENDUTO

71

- DIMINUZIONE DEBITI COMMERCIALI

-23

LIQUIDITA' PAGATA PER COSTO DEL VENDUTO

48

ALTRI COSTI OPERATIVI

20

LIQUIDITA' PAGATA PER ALTRI COSTI OPERATIVI

20

INTERESSI PASSIVI

-4

LIQUIDITA' PAGATA PER ALTRI COSTI OPERATIVI

-4

CASH FLOW DELL'ATTIVITÀ' OPERATIVA

8LE AREE DEL RENDICONTO FINANZIARIO

Componenti del Rendiconto Finanziario

Gestione Operativa

Gestione di

investimento

Gestione finanziaria

Flussi di cassa da

gestione operativa

Flussi di cassa

da investimenti/

disinvestimenti

Flussi di cassa

da finanziamenti

Flusso di Cassa della Gestione di Investimento

Variazioni delle Immobilizzazioni

FLUSSO DI CASSA DELLA GESTIONE DI

INVESTIMENTO

Questi flussi di cassa mostrano la liquidità in entrata e in

uscita relativa alle variazioni delle immobilizzazioni

+ Cash in dall'attività di investimento

- Cash out dall'attività di investimento

Cash Flow dall'attività di Investimento

- Cash in derivano dalla vendita di immobilizzazioni

- Cash out includono i pagamenti per acquistare immobilizzazioniFLUSSO DI CASSA DELLA GESTIONE DI

INVESTIMENTO (ESEMPIO)

ATTIVITA'

2003

2002

Liquidità

6

30

Crediti verso clienti

105

60

Immobili

185

70,00

ATTIVITA' TOTALI

296

160

PN E PASSIVITA'

2003

2002

Debiti verso fornitori

62

40

Debiti verso lavoratori

6

5

Obbligazioni

100

0,00

Capitale sociale

100

100

Utili non distribuiti

28*

15

PASSIVITA' TOTALI

296

160

CONTO ECONOMICO

2003

Ricavi di vendita

125

Costi della produzione

-71

Ammortamenti

-10,00

Salari

-20

Interessi passivi

-4

Utile netto

20

Durante il 2003 la società dichiara di distribuire dividendi per € 7

*

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.