Finanza innovativa, corporate e investment banking: valutazione investimenti

Documento universitario di Economia sulla finanza innovativa, corporate e investment banking. Il Pdf esplora le funzioni delle banche commerciali e d'affari, i loro bilanci e le aree di business, con un focus sui criteri di valutazione degli investimenti come Payback Period, VAN e TIR.

Mostra di più31 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Corporate e investment banking

Le banche commerciali possono essere definite come intermediari finanziari con un'elevata leva finanziaria, ovvero una frazione relativamente piccola di capitale proprio e una proporzione relativamente ampia di debito a breve termine sotto forma di depositi. Una banca commerciale accetta depositi e concede prestiti. Questi depositi sono spesso pagabili a vista e sono eseguiti da un gran numero di soggetti. Con l'aumentare degli importi dei depositi, aumenta il rischio di liquidità, poiché potenzialmente una banca potrebbe dover restituire tutti i soldi depositati ai propri clienti e non sarebbe facile adempiere a tale obbligo nell'immediato. I fondi raccolti delle banche commerciali vengono utilizzati principalmente per concedere prestiti alle imprese e alle famiglie. Molte di queste imprese e famiglie che prendono prestiti dalle banche non hanno accesso ad altre fonti di finanziamento, come obbligazioni e azioni quotate in borsa. Il merito di credito è spesso difficile da quantificare per soggetti piccoli, opachi, e con scarse informazioni. Perciò, ad ogni prestito concesso si lega il rischio di credito, che varia a seconda del soggetto richiedente.

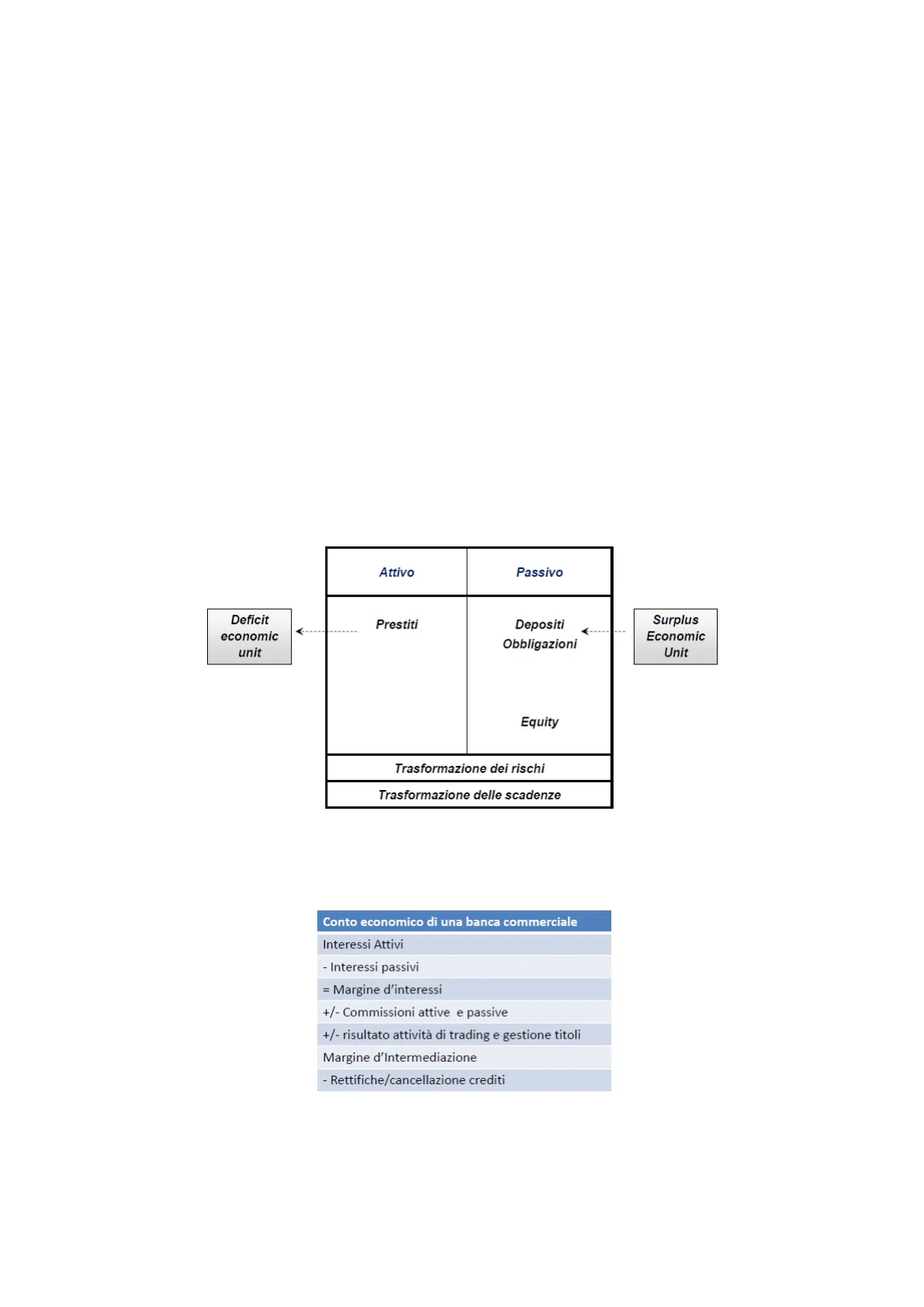

Patrimonio di una banca commerciale

Il patrimonio di una banca commerciale si presenta così solitamente: Attivo Passivo Deficit economic unit Prestiti Depositi Obbligazioni Surplus Economic Unit Equity

Trasformazione dei rischi e delle scadenze

Trasformazione dei rischi Trasformazione delle scadenze Le banche commerciali hanno come core business quello di riuscire a generare un margine d'interesse dato dalla differenza tra gli interessi attivi incassati e quelli passivi corrisposti. Sono però presenti anche altre aree di affari.

Conto economico di una banca commerciale

Conto economico di una banca commerciale Interessi Attivi - Interessi passivi = Margine d'interessi +/- Commissioni attive e passive +/- risultato attività di trading e gestione titoli Margine d'Intermediazione - Rettifiche/cancellazione crediti

Banche d'affari e investment banking

1Dall'altro lato abbiamo le banche d'affari. L'attività di investment banking si può genericamente definire come quell'attività di intermediazione/advisory che non rientra nel commercial banking. L'attività di investment banking originariamente raggruppa tre principali business area, che nel tempo si sono evolute:

- Core or traditional investment banking, che può essere ulteriormente suddiviso in:

- Attività di underwriting, consiste nell'attività di assistenza alle imprese nel reperire fonti sul mercato dei capitali (capital markets);

- Attività di advisory, si sostanzia in servizi di consulenza legati alle attività di M&A (merger and acquisition, cioè operazioni straordinarie), ristrutturazione d'impresa (quando le imprese vanno male), copertura dei rischi d'impresa

- Trading and brokerage: attività di trading per conto proprio, per conto dei clienti con semplice intermediazione (brokerage) o come contropartita diretta (dealing)

- Asset management: è un comparto estremante eterogeneo che può a sua volta essere suddiviso in:

- Attività di asset management tradizionale (in genere mediante fondi comuni, gestioni patrimoniali)

- Attività di asset management alternative che includono: real estate funds, hedge funds, private equity funds, venture capital funds.

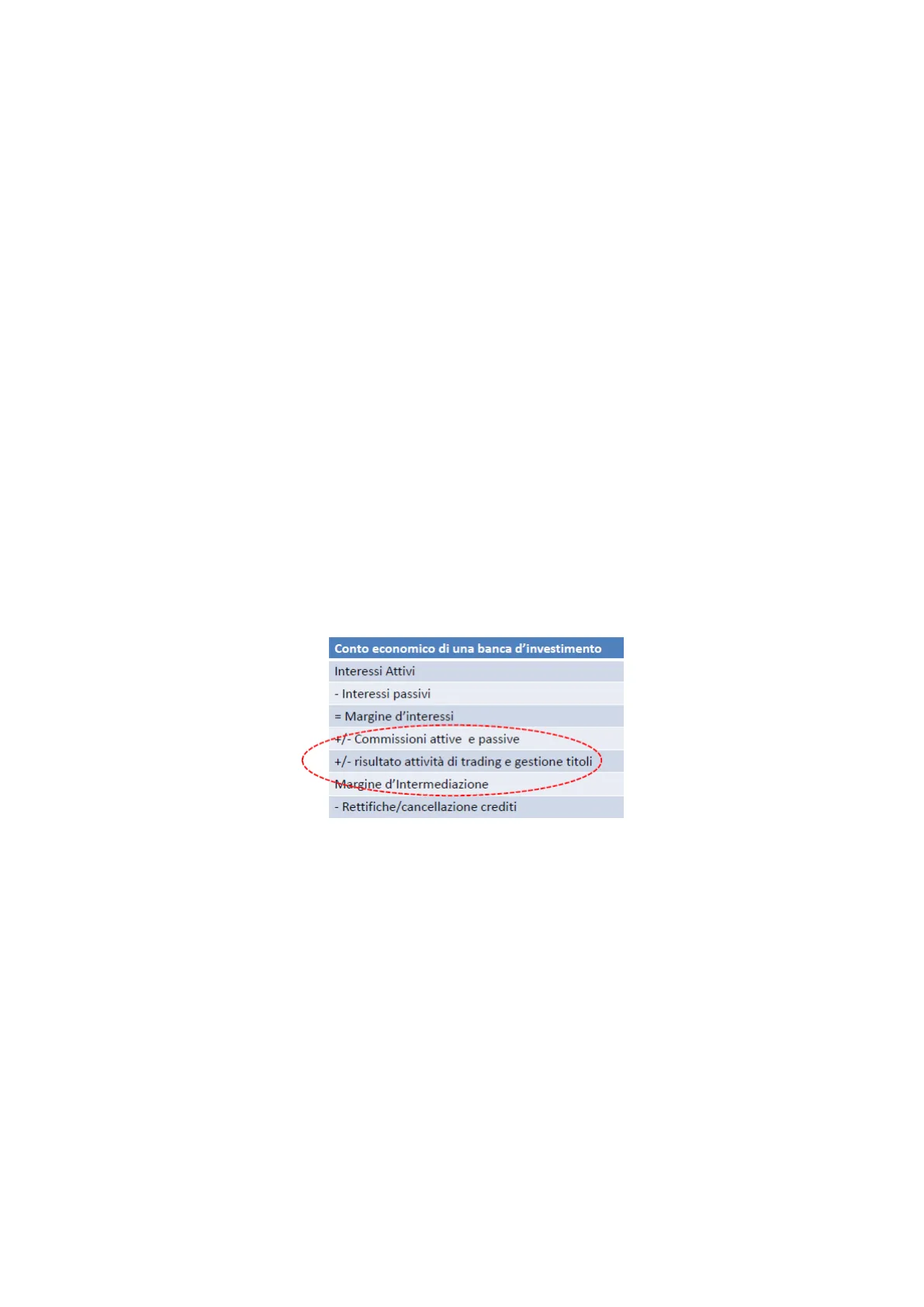

Per supportare il business, l'attività di research è fondamentale per analizzare ed elaborare i dati, cercando di prevedere i trend economici e come questi possono influenzare i mercati. Per le banche d'affari il focus principale è sulla componente commissionale e sui risultati economici derivanti dall'attività di trading e gestione di portafoglio. Vediamo come si presenta un conto economico tipico:

Conto economico di una banca d'investimento

Conto economico di una banca d'investimento Interessi Attivi - Interessi passivi = Margine d'interessi -FT- Commissioni attive e passive +/- risultato attività di trading e gestione titoli `Margine d'Intermediazione - Rettifiche/cancellazione crediti

Aree di business nel corporate e investment banking

È possibile identificare almeno 6 aree di business principali nell'attività di corporate e investment banking:

- Corporate Lending => attività core della banca commerciale, la quale genera la parte più rilevante del

margine d'interesse.

Il responsabile della relazione con l'impresa (corporate banker) analizzerà i fabbisogni finanziari della

stessa e attiverà le forme tecniche più appropriate:

- finanziamento delle esportazioni e del commercio internazionale (lettere di credito, stand-by, garanzie internazionali);

- finanziamenti commerciali a breve termine (finanziamento dell'attivo circolante, smobilizzi, anticipi sbf, factoring apercredit, etc.);

- Mutui e leasing

- Strumenti ibridi e finanziamento mezzanine.

- Investment banking (Capital Markets e asset management)

La principale area di business dell'Investment Banking è rappresentata dal Capital Markets. In questo

segmento di attività, l'intermediario offre attività di advisory e di supporto finanziario ai clienti

2corporate per soddisfare le loro esigenze finanziarie attraverso l'emissione e la negoziazione di

strumenti finanziari sui mercati dei capitali.

Ci sono due principali segmenti di mercato:

- Mercato primario: il sistema delle attività di supporto e consulenza è orientato al collocamento

di strumenti di nuova emissione (sia in mercati regolamentati mediante IPO, sia in collocamenti

privati mediante private placement).

Nel mercato primario l'attività della banca è principalmente finalizzata alla ricerca di

controparti, ovvero alla raccolta di fondi per garantire clienti pubblici e privati nell'attività di

underwriting di nuove emissioni azionarie o obbligazionarie.

Con riferimento al ruolo della banca, si definiscono quattro fasi del processo.

- Origination: è la fase di ricerca di controparti potenzialmente interessate e candidabili per una quotazione. Analisi tecnica preliminare per pianificare un'operazione di successo.

- Advisory and arranging: identifica l'insieme delle attività svolte per definire il profilo economico dell'operazione, attraverso la valutazione della fattibilità finanziaria, delle modalità e del pricing di emissione delle azioni (o obbligazioni)

- Underwriting: si riferisce alla fase di sottoscrizione degli strumenti di nuova emissione, che rimarranno di proprietà dell'intermediario fino al collocamento pubblico. Underwriting commitment (collocamento a fermo): gli intermediari acquistano l'intera emissione al prezzo predefinito con l'emittente, affrontando sia il rischio di non vendere l'intero collocamento, sia di vendere i titoli sottoscritti ad un prezzo inferiore rispetto a quanto concordato con l'emittente. Underwriting with assumption of guarantee (sottoscrizione con assunzione di garanzia): la banca garantisce la sottoscrizione delle azioni invendute, ma non sopporta il rischio prezzo. Best effort commitment: la banca svolge solo un ruolo di mediazione, che consiste nel vendere le azioni agli investitori, ma non offre alcun servizio di garanzia, evitando sia il rischio di invenduto che il rischio di prezzo. Maggiore è il rischio, maggiori sono le commissioni e il costo dell'operazione per l'emittente.

- Placement and selling: questa rappresenta l'ultima fase del processo di collocamento dell'IPO. Possiamo distinguere due tipi principali di collocamento: Collocamento pubblico, gli strumenti finanziari sono collocati presso un vasto pubblico di risparmiatori Collocamento privato, la vendita è orientata solo ad una ristretta cerchia di investitori istituzionali (es. compagnie assicurative, società di investimento, fondi pensione, ecc.), che sono dotati delle competenze tecniche e professionali per valutare il rischio- rendimento del titolo.

- Mercato secondario: operazioni di intermediazione e negoziazione di strumenti finanziari già circolanti nel mercato. L'area di attività dei mercati dei capitali offre assistenza ai clienti nelle loro attività di investimento nei mercati dei capitali attraverso la negoziazione di titoli in circolazione. La banca esegue gli ordini di compravendita in ogni circuito di mercato e raccoglie le informazioni necessarie per ottimizzare le decisioni commerciali dei clienti, salvaguardandone l'equilibrio finanziario. Brokerage: il broker ricopre il ruolo di facilitare l'incontro tra domanda e offerta, ed è remunerato da commissioni. In particolare, il broker ricerca potenziali investitori e negozia strumenti finanziari per conto dei clienti. 3Dealing: il dealer è controparte diretta nella negoziazione dei titoli dei clienti, superando la necessità di trovare una controparte. Il dealer ha il proprio portafoglio di attività finanziarie e un livello minimo di capitale per acquistare la quantità di titoli che il cliente desidera vendere in qualsiasi momento. Il profitto del dealer sta nello spread denaro-lettera, cioè la differenza tra i prezzi a cui un dealer è disposto di comprare e vendere i titoli. Market Making: riveste il ruolo di garantire la negoziabilità di uno o più strumenti finanziari quotati in borsa, fornendo continuamente informazioni sui prezzi di acquisto e vendita (i.e. “bid" e "ask"). Trading proprietario: La disponibilità di trading desk a supporto delle negoziazioni e per offrire servizi di market making o specialistici ai clienti crea il know-how complessivo che consente di migliorare le decisioni di investimento per la banca stessa. Per negoziazione proprietaria si intende che la banca acquista e vende titoli senza avere un legame o un obbligo con i clienti, ma semplicemente per perseguire il proprio profitto.

- Mercato primario: il sistema delle attività di supporto e consulenza è orientato al collocamento

di strumenti di nuova emissione (sia in mercati regolamentati mediante IPO, sia in collocamenti

privati mediante private placement).

Nel mercato primario l'attività della banca è principalmente finalizzata alla ricerca di

controparti, ovvero alla raccolta di fondi per garantire clienti pubblici e privati nell'attività di

underwriting di nuove emissioni azionarie o obbligazionarie.

Con riferimento al ruolo della banca, si definiscono quattro fasi del processo.

Sottocategorie dei mercati primario e secondario

I due mercati, primario e secondario, possono essere suddivisi in tre sottocategorie, individuati sulla base dei titoli negoziati: mercato azionario, mercato obbligazionario e mercato dei derivati (i.e. futures, opzioni, warrant). Per questo, nella divisione capital markets è comune individuare sotto-segmenti finalizzati alla gestione delle tre classi di titoli:

- Equity capital markets (ECM)

- Bond capital markets (BCM)

- Derivative capital markets (DCM)

Asset management

L'altra importante area di business delle banche d'affari è l'asset management, che è un sistema di attività dedicate alla gestione del patrimonio del cliente. La sua funzione è quella di massimizzare i benefici per gli investitori facendo crescere il loro capitale attraverso un insieme di competenze professionali e servizi volti all'allocazione e alla tutela delle risorse investite. Le attività di asset management sono spesso integrate nella divisione CIB dedicata alla gestione del capitale degli High Net Worth Individuals (HNWI). In alcuni casi, la struttura organizzativa può prevedere un team specializzato per ogni tipologia di investimento, come ad esempio:

- gestioni patrimoniali in financial assets

- gestione di altri beni: real estate, art banking

Merchant Banking

Al merchant banking appartengono, in generale, le forme di finanziamento alle imprese nella forma di capitale di rischio (oppure private equity). A differenza delle tradizionali attività di prestito, dove l'intermediario finanziario rappresenta il creditore della società, nelle operazioni di merchant banking il finanziamento è effettuato in termini di equity ed è volto a creare una partnership finanziaria con il cliente corporate. La prima classificazione raggruppa il merchant banking in due diverse categorie a seconda che l'investimento sia diretto all'ottenimento di una quota di minoranza o di maggioranza. La seconda serie di criteri di classificazione sottolinea le differenze nelle politiche di investimento e negli investimenti strategici nel business del private equity in base al ciclo di vita dell'azienda. 4

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.