Redditi dei terreni: guida operativa 2024 per il Quadro A del Modello 730

Slide da Cgil Caaf sui Redditi dei terreni: guida operativa 2024. Il Pdf, utile per concorsi pubblici in Diritto, fornisce una panoramica dettagliata sulla compilazione del Quadro A del Modello 730, includendo esenzioni IMU per terreni agricoli e variazioni dei valori di reddito dominicale e agrario.

Mostra di più61 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Redditi dei terreni

Guida operativa 2024

CGIL

CAAF

REDDITI DEI TERRENI

Quadro "A" del Modello 730

Capitolo 4CGIL

CAAF

Redditi dei terreni

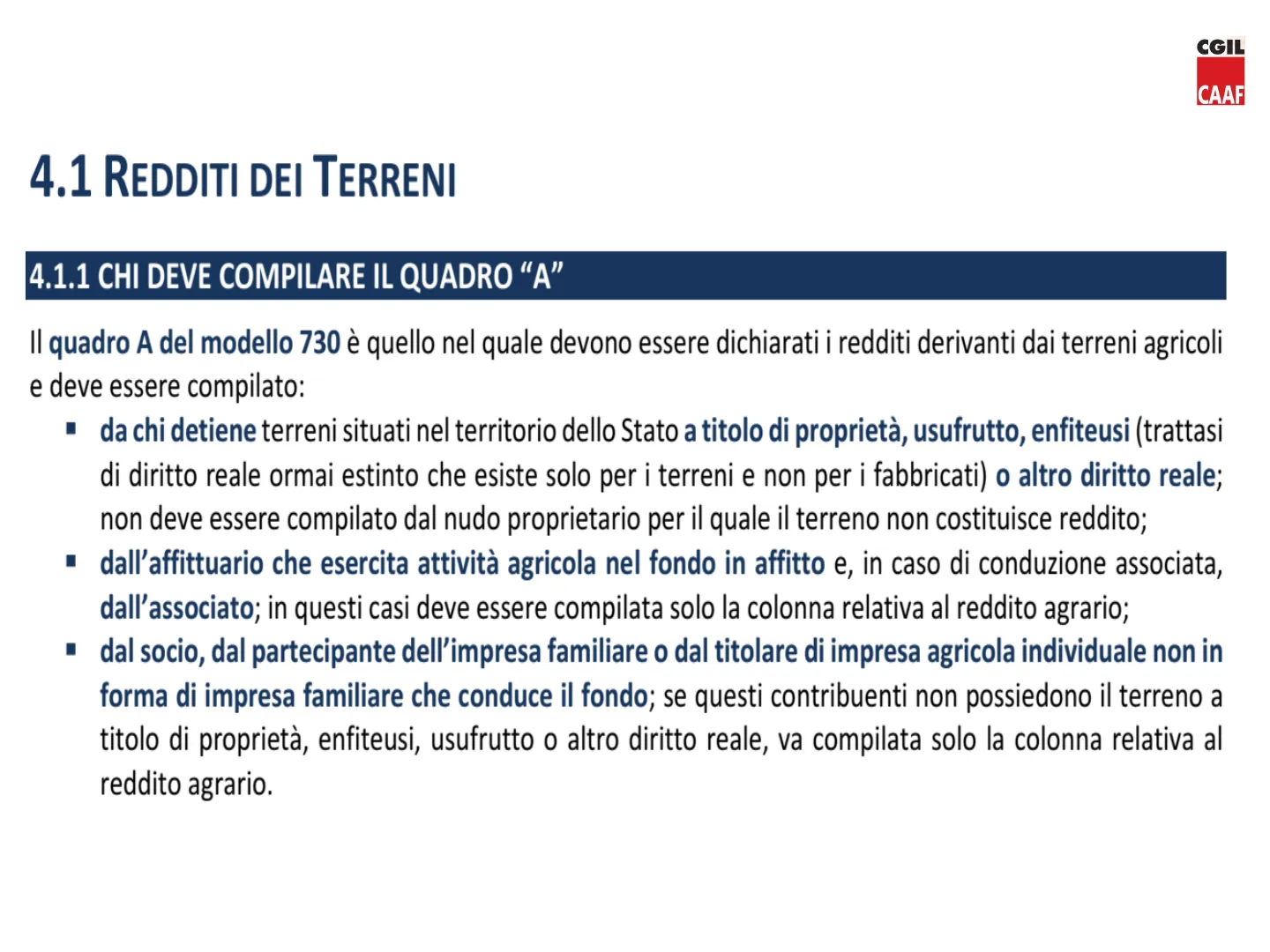

Chi deve compilare il Quadro "A"

Il quadro A del modello 730 è quello nel quale devono essere dichiarati i redditi derivanti dai terreni agricoli

e deve essere compilato:

- da chi detiene terreni situati nel territorio dello Stato a titolo di proprietà, usufrutto, enfiteusi (trattasi

di diritto reale ormai estinto che esiste solo per i terreni e non per i fabbricati) o altro diritto reale;

non deve essere compilato dal nudo proprietario per il quale il terreno non costituisce reddito; - dall'affittuario che esercita attività agricola nel fondo in affitto e, in caso di conduzione associata,

dall'associato; in questi casi deve essere compilata solo la colonna relativa al reddito agrario; - dal socio, dal partecipante dell'impresa familiare o dal titolare di impresa agricola individuale non in

forma di impresa familiare che conduce il fondo; se questi contribuenti non possiedono il terreno a

titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, va compilata solo la colonna relativa al

reddito agrario.CGIL

CAAF

Attenzione

Se il proprietario del terreno commercializza i prodotti del fondo, è tenuto ad avere la partita IVA,

quindi sarebbe escluso dalla possibilità di presentare il modello 730, poiché, oltre alla dichiarazione dei redditi,

deve presentare anche le dichiarazioni IVA e IRAP e, in alcuni casi, anche il modello 770.

È PREVISTA UN'UNICA ECCEZIONE

Chi possiede un terreno ed è titolare di partita IVA, ma nell'anno solare precedente ha un "volume d'affari" inferiore

a € 7.000 (costituito da almeno 2/3 di cessione di prodotti agricoli e ittici compresi nella prima parte della tabella A)

allegata al DPR n. 633/1972), è esentato dal presentare la dichiarazione IVA (e di conseguenza è esonerato anche

dall'IRAP), quindi può presentare la dichiarazione dei redditi con modello 730. Per "volume d'affari" si intende

l'ammontare complessivo delle cessioni di beni e delle prestazioni di servizio effettuate dal contribuente nel corso

dell'anno solare. I soggetti esonerati dagli adempimenti IVA hanno in ogni caso l'obbligo di conservazione e di

numerazione progressiva delle fatture di acquisto e delle bollette doganali di importazione.

Viene comunque meno la possibilità di presentare il modello 730 se il contribuente ha l'obbligo di presentare il

modello 770, condizione che potrebbe verificarsi anche solo a seguito del pagamento di un corrispettivo ad un

professionista quale ad esempio il veterinario.

Agroenergie

La produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali, sino a 2.400.000 kWh anno, e

fotovoltaiche, sino a 260.000 kWh anno, nonché di carburanti ottenuti da produzioni vegetali e di prodotti chimici derivanti

da prodotti agricoli effettuate dagli imprenditori agricoli, costituiscono attività connesse e si considerano produttive di

reddito agrario (art. 1 co. 423 L. n.266/2005, come modificato dall'art. 1 co. 910 L. n. 208/2015). In questo caso il relativo

reddito va indicato nel quadro A. Se invece, la produzione di energia oltrepassa i limiti sopra riportati, deve essere

presentato il modello REDDITI PF. Per ulteriori approfondimenti, vedi risposta all'interpello n. 319 del 1.06.2022.CGIL

CAAF

I terreni che non vanno dichiarati

Non danno luogo a reddito dominicale e agrario, quindi non vanno dichiarati:

- i terreni che, in senso urbanistico, costituiscono pertinenza di fabbricati in quanto il loro valore è

ricompreso nel reddito degli stessi (esempio: cortili, giardini); - i terreni, i parchi e i giardini aperti al pubblico o la cui conservazione è riconosciuta di pubblico

interesse dal Ministero per i Beni e le attività Culturali, purché il proprietario non abbia ricavato alcun

reddito dalla loro utilizzazione per tutto il periodo d'imposta. Tale circostanza deve essere comunicata

all'ufficio dell'Agenzia delle Entrate entro tre mesi dalla data in cui la proprietà è stata riconosciuta di

pubblico interesse; - i terreni utilizzati dal possessore come beni strumentali nell'esercizio delle proprie specifiche attività

commerciali.

Non vanno dichiarati in questo quadro poiché danno luogo a redditi diversi (vedi capitolo 8):

- i terreni affittati per uso non agricolo (esempio: ripetitori telefonici, campeggi, pompe di benzina,

cabine Enel, cave, miniere, ecc.), poiché producono redditi diversi per l'ammontare dei canoni d'affitto

percepiti nel periodo d'imposta; - i terreni situati all'estero.CGIL

CAAF

Reddito agrario e dominicale

Gli importi da dichiarare

I redditi dei terreni rilevanti ai fini della dichiarazione dei redditi delle persone fisiche, si determinano

catastalmente e sono costituiti da:

- reddito dominicale: rappresenta il reddito derivante dal possesso del terreno (proprietà o altro diritto

reale) e non dal concreto esercizio dell'attività agricola; deve essere dichiarato dal proprietario o dal

titolare di altri diritti reali sul bene; - reddito agrario: esprime la redditività media derivante dall'esercizio di attività agricole nei limiti

della potenzialità del terreno deve quindi essere dichiarato da chi conduce il fondo, proprietario o

affittuario.

Per i terreni qualificati come "aree edificabili", ai fini IRPEF non deve essere dichiarato il valore

"commerciale" ma va indicato l'eventuale reddito dominicale e agrario se determinato catastalmente.

Esclusione dall'IRPEF del reddito dominicale per i terreni non affittati

Per i terreni non affittati, l'IMU sostituisce l'IRPEF e le relative addizionali sul reddito dominicale che quindi

non va a comporre il reddito complessivo, il reddito agrario continua ad essere assoggettato alle ordinarie

imposte sui redditi.

Nel caso in cui venga presentata la dichiarazione dei redditi, per obbligo o interesse, nel quadro A del modello

730 devono essere indicati il reddito dominicale e il reddito agrario di tutti i terreni posseduti, il CAF calcolerà

il reddito imponibile dei terreni non affittati tenendo conto del solo reddito agrario.

novità

Restano assoggettati ad IRPEF, sia per la componente dominicale che per quella agraria, anche

se non affittati, i terreni per i quali è prevista l'esenzione dall'IMU, IMI, IMIS, ILIA (Istruzioni 730/2024).CGIL

CAAF

Definizione di terreno agricolo esente IMU

L'art. 1, comma 758 della Legge n. 160/2019 "Bilancio 2020" ha fissato i criteri, le condizioni soggettive e/o

oggettive, al fine di stabilire quali terreni agricoli sono esenti dall'IMU.

novità

L'EFFETTO SOSTITUTIVO IMU-IRPEF SI APPLICA ANCHE IN RIFERIMENTO A IMI, IMIS E ILIA.

Terreni esenti da IMU

Sulla base dei criteri

individuati dalla

Circolare MEF n. 9/1993

- Ubicati in

tutti i Comuni - Ubicati in

Comuni delle

Isole minori

(Allegato A L. 448/2001) - A immutabile

destinazione

agro-silvo-pastorale - Da

chiunque

posseduti

e/o

condotti - Posseduti

e condotti

da

CD o IAP - Da

chiunque

posseduti

e/o

condotti - A proprietà

collettiva

indivisibile e

inusucapibile

da chiunque

condottiCGIL

CAAF

CGIL

CAAF

Comuni montani della provincia di Verona

I comuni montani per la provincia di Verona sono i seguenti:

AFFI - BADIA CALAVENA - BOSCO CHIESANUOVA - BRENTINO BELLUNO -

BRENZONE - CAPRINO VERONESE - CAVAION VERONESE - CAZZANO DI

TRAMIGNA - CERRO VERONESE - COSTERMANO - DOLCE' - ERBEZZO -

FERRARA DI MONTE BALDO - FUMANE - GARDA - GREZZANA - ILLASI -

MALCESINE - MARANO DI VALPOLICELLA - MEZZANE DI SOTTO -

MONTECCHIA DI CROSARA - NEGRAR - RIVOLI VERONESE - RONCA' -

ROVERE' VERONESE - SAN GIOVANNI ILARIONE - SAN MAURO DI SALINE -

SAN ZENO DI MONTAGNA - SANT'AMBROGIO DI VALPOLICELLA -

SANT'ANNA D'ALFAEDO - SELVA DI PROGNO - TORRI DEL BENACO -

TREGNAGO - VELO VERONESE - VESTENANOVACGIL

CAAF

Circolare del Ministero delle Finanze del 14.06.1993 n. 9

Nell'allegato alla Circolare del Ministero delle Finanze del 14.06.1993 n. 9 sono elencati i Comuni, suddivisi

per provincia, sul cui territorio sono situati i terreni agricoli esenti, diversi dalle aree fabbricabili sui quali le

attività agricole, intese in senso civilistico, non vengono esercitate o sono svolte in forma non

imprenditoriale.

Se accanto all'indicazione del Comune non è riportata alcuna annotazione, l'esenzione opera sull'intero

territorio comunale. Viceversa, se è riportata l'annotazione "PD" (parzialmente delimitato) l'esenzione opera

limitatamente ad una parte del territorio comunale. Al fine di individuare i terreni effettivamente esenti il

contribuente può rivolgersi all'Amministrazione comunale di competenza o alle Province autonome di Trento

e Bolzano o alla Regione Friuli Venezia Giulia.CGIL

CAAF

Circolare n. 1/DF del 3.01.2024

Con Circolare n. 1/DF del 3.01.2024 è stato incluso il comune di Campofelice di Fitalia (PA) per il quale

l'esenzione IMU opera su tutto il territorio comunale.

novità

Fusione dei comuni

Circolare n. 4/DF del 14.07.2016

Alcuni dei Comuni indicati nella Circolare n. 9 del 1993 sono stati oggetto di un processo

riorganizzativo che ha portato alla loro fusione, anche per incorporazione.

La Circolare n. 4/DF del 14.07.2016 ha previsto che in caso di fusione di:

- due comuni totalmente esenti, i terreni ubicati nel nuovo comune sono totalmente esenti;

- un comune esente con uno non esente in quanto non incluso nell'elenco allegato alla circolare n. 9 del 1993,

beneficiano dell'agevolazione solo i terreni che erano ubicati nel territorio del comune esente prima della

fusione; - un comune esente con uno parzialmente esente, godono dell'esenzione ai fini IMU solo i terreni ubicati nel

territorio del comune precedentemente esente e quelli che risultavano esenti nel comune che prima della

fusione era parzialmente delimitato; - due comuni parzialmente esenti, i terreni per i quali si ha diritto all'esenzione sono solo quelli che rientravano

nei territori a tale fine delimitati dei comuni che hanno dato origine al nuovo comune.

Per un errore materiale nella circolare, il comune di Monteveglio, ora facente parte del nuovo comune di Valsamoggia (BO) era

stato indicato come PD, mentre l'intero territorio del preesistente comune va considerato totalmente delimitato.

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.