ND07, Lo stato patrimoniale e il conto economico secondo le normative

Documento di Università su ND07, Lo stato patrimoniale e il conto economico. Il Pdf esplora gli schemi di bilancio, i criteri di classificazione delle voci e la struttura dello stato patrimoniale, con esempi e spiegazioni per facilitare la comprensione in Economia.

Mostra di più9 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Disposizioni normative sugli schemi del bilancio civilistico

I principi contabili adottati per la redazione del bilancio di esercizio stabiliscono gli schemi di bilancio da utilizzare [schemi di bilancio-> modelli di rappresentazione dei valori contabili in termini di struttura dell'informativa (cioè di criteri di classificazione e aggregazione delle voci), di forma (cioè di modalità espositiva di rappresentazione delle voci) e di contenuti analitici]. Il Codice Civile, a differenza di quanto previsto dai principi contabili internazionali, disciplina in modo puntuale il contenuto dei documenti di bilancio, prevedendo schemi rigidi e vincolanti per la redazione dello Stato Patrimoniale (art. 2424) e del Conto Economico (art. 2425). 20Il Codice Civile richiede che negli schemi di Stato Patrimoniale e Conto Economico le voci siano indicate in modo separato, secondo un ordine rigoroso e con una precisa classificazione. L'obbligo per il redattore del bilancio di rispettare gli schemi ha lo scopo di rendere più semplice l'analisi economica, patrimoniale e finanziaria della società, oltre che consentire il confronto nel tempo e con altre società, garantendo la chiarezza del bilancio. L'art. 2423-ter consente alcune deroghe agli schemi obbligatori per favorire la chiarezza:

- la possibilità di suddividere alcune voci per fornire informazioni più dettagliate, senza però eliminare la voce complessiva e l'importo corrispondente;

- la possibilità di raggruppare le voci di importo irrilevante;

- l'obbligo di aggiungere nuove voci, se non comprese negli schemi (caso raro);

- l'obbligo di adattare le voci se necessario per la natura dell'attività esercitata dall'impresa (adesempio per alcuni settori di attività, come le società immobiliari).

L'articolo 2423-ter Cod. Civ. prevede inoltre che:

- ogni voce dello Stato patrimoniale e del Conto economico debba essere confrontata con la corrispondente voce del bilancio del precedente esercizio; - siano vietati i compensi di partite.

Gli art. 2435-bis e 2435-ter Cod.Civ. prevedono alcune semplificazioni agli schemi di Stato patrimoniale e Conto economico per le imprese che redigono il bilancio in forma abbreviata e per le micro-imprese. L'OIC 12 «Composizione e schemi del bilancio d'esercizio» integra quanto previsto nel codicecivile fornendo indicazioni analitiche sul contenuto degli schemi civilistici.

Possibili schemi di stato patrimoniale

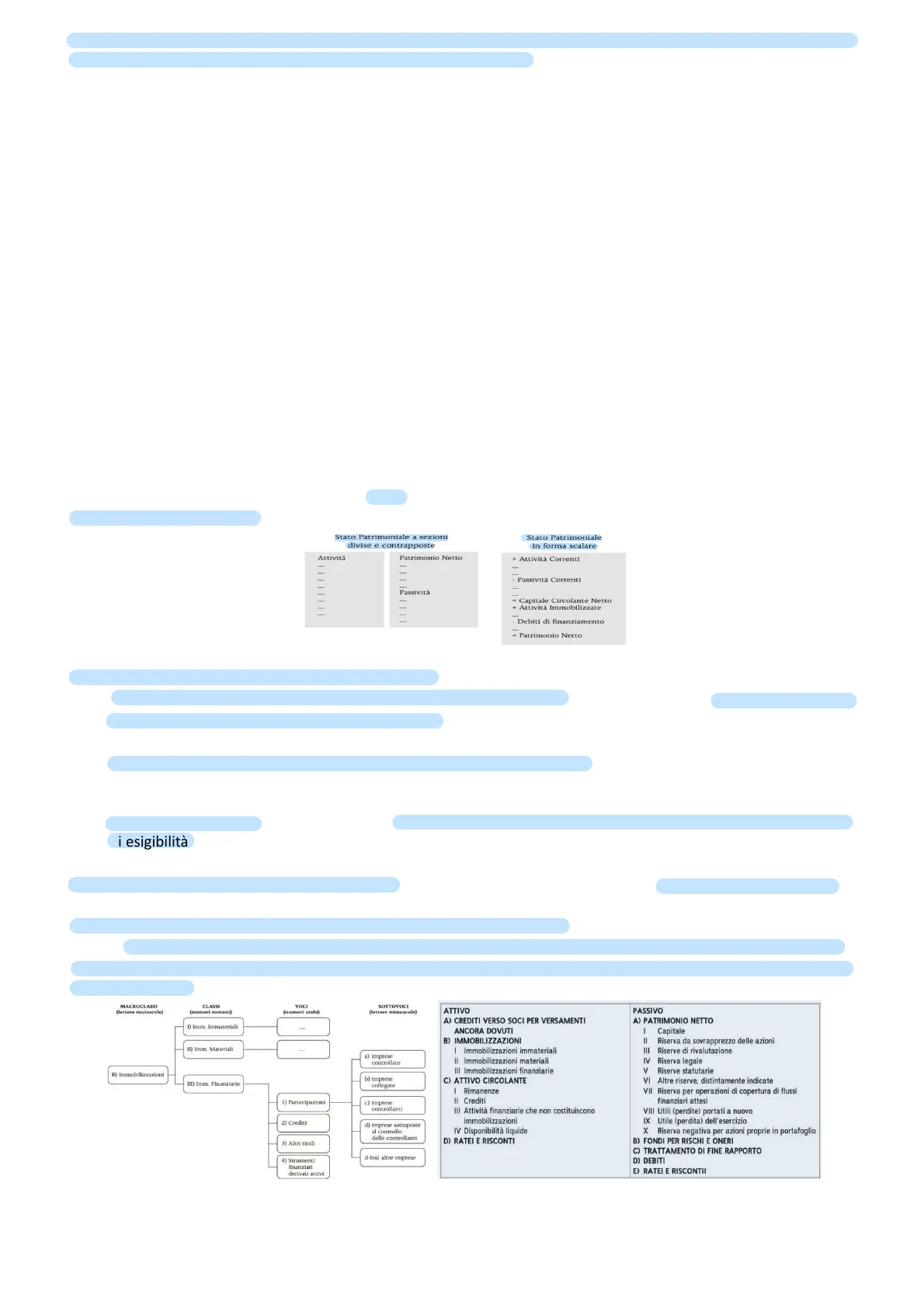

Lo SP può assumere diverse forme: Stato Patrimoniale a sezioni divise e contrapposte Stato Patrimoniale in forma scalare Attività Patrimonio Netto + Attività Correnti - Passività Correnti Passività = Capitale Circolante Netto ---- + Attività Immobilizzate - Debiti di finanziamento = Patrimonio Netto

Struttura dello stato patrimoniale

Lo Stato Patrimoniale può assumere diverse «strutture», cioè diversi criteri di aggregazione / classificazione delle voci:

- Per destinazione economica: la classificazione segue criteri funzionali (ciò per cui servono), ossia la funzione che rivestono i beni all'interno della gestione aziendale (ad es. distinguendo i beni destinati a permanere nell'azienda per un lungo periodo da quelli destinati a consumo/vendita);

- Per natura: quando le attività sono classificate secondo la loro origine (cosa sono) (es. distinguendo i crediti derivanti da finanziamento di soci e i crediti verso clienti) e le passività in base al fatto che costituiscono fonti di finanziamento interne (patrimonio netto) o esterne (debiti); Per liquidità/esigibilità (criterio finanziario): le attività sono classificate in ordine di liquidità e le passività in ordine di esigibilità (scadenza) (cioè in base alla loro scadenza). Se tale liquidità/esigibilità avviene entro l'anno saranno classificate come poste correnti altrimenti saranno non correnti.

Questi 3 criteri non sono applicati in maniera pura, in quanto non se ne utilizza uno solo, ma si mescolano tutti e tre. La forma prevista dall'art 2424 cc è quella a sezioni divise e contrapposte (IAS 1 permette la scelta tra entrambe le forme). Prevede 4 livelli di classificazione: Livello 1: «Macroclassi», individuate da lettere maiuscole; Livello 2: «Classi», individuate da numeri romani; Livello 3: «Voci», individuate da numeri arabi; Livello 4: «Sottovoci», individuate da lettere minuscole. Schema sintetico: MACROCLASSI (lettere maiuscole) CLASSI (numeri romani) VOC (numeri arabi) SOTTOVOCI (lettere minuscole) ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI II) Imm. Materiali - I Immobilizzazioni immateriali Il Immobilizzazioni materiali III Immobilizzazioni finanziarie C) ATTIVO CIRCOLANTE | Rimanenze Il Crediti III Attività finanziarie che non costituiscono immobilizzazioni IV Disponibilità liquide X Riserva negativa per azioni proprie in portafoglio B) FONDI PER RISCHI E ONERI C) TRATTAMENTO DI FINE RAPPORTO D) DEBITI 4) Strumenti finanziari derivati attivi d-bis) altre imprese PASSIVO A) PATRIMONIO NETTO Capitale === ≥> Riserva da sovrapprezzo delle azioni III Riserve di rivalutazione IV Riserva legale V Riserve statutarie B) Immobilizzazioni III) Imm. Finanziarie b) imprese collegate 1) Partecipazioni c) imprese controllanti 2) Crediti d) imprese sottoposte al controllo delle controllanti 3) Altri titoli D) RATEI E RISCONTI VIII Utili (perdite) portati a nuovo IX Utile (perdita) dell'esercizio E) RATEI E RISCONTII 21

Voci dell'attivo

A-> Crediti verso soci per versamenti ancora dovuti: diritto della società nei confronti dei propri soci in qualità di soci. B-> Immobilizzazioni: attività destinate ad un uso durevole, cioè destinate a rimanere nel patrimonio aziendale anche oltre la chiusura dell'esercizio successivo.

- I: immobilizzazioni immateriali-> mancanza di tangibilità, costi che non esauriscono la loro utilità in un solo periodo;

- Il: immobilizzazioni materiali-> beni tangibili ad utilità pluriennale;

- III: immobilizzazioni finanziarie-> partecipazioni, titoli e strumenti finanziari derivati attivi, destinati ad una permanenza durevole. Includono anche alcuni tipi di crediti, i crediti di finanziamento, mentre i crediti commerciali sono classificati nell'attivo circolante. Per i crediti classificati tra le immobilizzazioni finanziarie il legislatore richiede la separata indicazione dei crediti i cui importi sono esigibili entro l'esercizio successivo.

C-> Attivo circolante: attività non destinate ad un uso durevole in azienda.

- I: rimanenze-> rappresentano beni destinati alla vendita o che concorrono alla loro produzione nella normale attività della società. Tra le rimanenze sono inclusi anche i lavori in corso su ordinazione (sono già venduti anche se in corso) e gli acconti (;

- Il: crediti-> diritti ad esigere determinati ammontari di disponibilità liquide. Nell'attivo circolante sono classificati tutti i crediti commerciali, indipendentemente dalla loro scadenza, ma il legislatore richiede la separata indicazione dei crediti i cui importi sono esigibili oltre l'esercizio successivo; .

- 1. Verso clienti; .

- 2. Verso imprese controllate: imprese che la società domina (su cui ha una maggioranza assoluta); .

- 3. Verso imprese collegate: imprese sulle quali la società ha un'influenza notevole, ma non dominante; " 4. Verso controllanti; .

- 5. Verso imprese sottoposte al controllo delle controllanti: se c'è una capogruppo holding (H), che controlla sia la nostra società (A), che un'altra (B), e noi abbiamo un credito verso B; .

- 5 - bis. Crediti tributari .

- 5 - ter. Imposte anticipate " 5- quater. Verso altri. Il codice civile sta molto attendo alla natura dei nostri crediti in quanto vuole sapere quali sono i nostri rapporti con le società "parenti"; vuole sapere se le operazioni con parti correlate sono avvenute a condizioni di mercato o meno (è comunque necessario riportarlo sulla nota integrativa).

- III: attività finanziarie che non costituiscono immobilizzazioni (partecipazioni)-> attività finanziarie non destinate ad una permanenza durevole nel portafoglio della società;

- IV: disponibilità liquide (1. Depositi bancari e postali; 2. Assegni; 3. Danaro e valori in cassa); La struttura prevista dall'art. 2424 Cod. Civ. per la classificazione delle Attività si basa su un criterio misto. Le Macro-classi sono principalmente classificate per destinazione economica, ma in parte per natura; Le Classi e le Voci sono classificate sia per destinazione economica, sia per natura; Nello schema è possibile rinvenire anche l'influsso del criterio finanziario, dal momento che il legislatore richiede che: per i crediti classificati tra le immobilizzazioni finanziarie siano indicati gli importi esigibili entro l'esercizio; per i crediti classificati nell'attivo circolante siano indicati gli importi esigibili oltre l'esercizio. L'art. 2424 Cod. Civ. definisce due scelte specifiche in merito alla struttura:

- i fondi rettificativi dell'attivo devono essere portati a diretta riduzione della relativa voce, dando evidenza in Nota Integrativa del valore lordo e del relativo fondi di rettifica. .

- Es. le immobilizzazioni materiali e immateriali sono riportate al netto del relativo fondo ammortamento; " Es. i crediti sono riportati al netto del relativo fondo svalutazione crediti

- particolare attenzione all'informativa sui rapporti «di gruppo»; " Vengono separatamente evidenziati i rapporti con le aziende controllate o collegate, considerando che potrebbero essere condotti su basi contrattuali differenti rispetto a quelli di mercato, Es. è necessario evidenziare i crediti vantati verso aziende controllate, collegate o controllanti.

D-> Ratei e risconti. 22

Voci del passivo e netto

A-> Patrimonio netto: fonte di finanziamento con mezzi propri;

- I: capitale-> capitale sociale. Si iscrive l'importo nominale del capitale sociale di costituzione e delle successive sottoscrizioni degli aumenti di capitale da parte dei soci anche se non ancora interamente versati, aggiornato per le modifiche dovute ad altre operazioni sul capitale (aumenti gratuiti e riduzioni del capitale);

- II: riserva da soprapprezzo delle azioni-> riserva di patrimonio netto che si alimenta quando in momenti successivi alla costituzione della società i soci approvano un aumento del capitale sociale e il prezzo dell'emissione delle nuove azioni è superiore al loro valore nominale;

- III: riserve di rivalutazione-> si iscrivono le rivalutazioni dei beni materiali ed immateriali e delle attività finanziarie previste dalle leggi speciali in materia (sono escluse le rivalutazioni eccetto per leggi speciali);

- IV: riserva legale-> viene dalla legge dello stato, viene alimentata con gli utili dell'esercizio, che vengono destinati in parte alla distribuzione dei dividendi, e in parte è destinato a rimanere nella riserva legale (per principio della prudenza). L'articolo 2430 Codice Civile obbliga ad accantonare in tale riserva almeno il 5% dell'utile dell'esercizio fino a quando l'importo della riserva non abbia raggiunto il quinto del capitale sociale;

- V: riserve statutarie-> vengono dallo statuto della società, hanno lo stesso scopo di quella legale ma non sono obbligatorie;

- VI: altre riserve;

- VII: riserva per operazioni di copertura dei flussi finanziari attesi-> accoglie le variazioni di fair value degli strumenti finanziari derivati generatesi nell'ambito di coperture di flussi finanziari attesi, al netto degli eventuali effetti fiscali differiti;

- VIII: utili (perdite) portati a nuovo-> utili o perdite che non vengono destinati a riserve specifiche ma che non vengono neanche distribuiti;

- IX: utili (perdite) dell'esercizio-> coincide con l'ultima riga del CE;

- X: riserva negativa per azioni proprie in portafoglio-> le azioni proprie in portafoglio sono azioni emesse dalla società che la società ha venduto ma poi riacquistato dal mercato. È una riduzione della ricchezza, perché la società ha rimborsato i soci, anche se giuridicamente rientra i possesso di titoli azionari.

B-> Fondi per rischi e oneri: sono passività che hanno elementi di incertezza; accolgono accantonamenti per perdite o debiti di natura determinata di esistenza certa o probabile, dei quali tuttavia alla chiusura dell'esercizio sono indeterminati o l'ammontare o la data di sopravvenienza. C-> Trattamento di fine rapporto di lavoro subordinato: rappresenta la prestazione cui il lavoratore subordinato ha diritto in ogni caso di cessazione del rapporto di lavoro, ai sensi dell'articolo 2120 Codice Civile. D-> Debiti: passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare ammontari fissi o determinabili di disponibilità liquide, o di beni/servizi aventi un valore equivalente. E-> Ratei e risconti: quote di costi di competenza dell'esercizio cui si riferisce il bilancio, che avranno manifestazione finanziaria in esercizi successivi (ratei passivi) e quote di proventi che hanno avuto manifestazione finanziaria nel corso dell'esercizio in chiusura o in precedenti esercizi ma sono di competenza di uno o più esercizi successivi (risconti passivi).

Il conto economico

Disposizioni normative sullo schema del conto economico

Come per lo Stato Patrimoniale, il Codice Civile prevede schemi rigidi e vincolanti per la redazione del Conto Economico (art. 2425). L'art. 2423-ter consente alcune deroghe agli schemi obbligatori per favorire la chiarezza dell'esposizione (possibilità di suddivisione e raggruppamento, obbligo di aggiunta e adottamento voci). L'articolo 2423-ter Cod. Civ. prevede inoltre che ogni voce del Conto economico debba essere confrontata con la corrispondente voce del bilancio del precedente esercizio e siano vietati i compensi di partite (a meno che la compensazione non sia prevista per legge o prevista da un accordo specifico fatto con la contropartita). 23

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.