La rendicontazione non finanziaria: direttive NFRD, CSRD e standard ESRS

Slide da Polito Politecnico di Torino Master School Cuoa Business School su La rendicontazione non finanziaria. Il Pdf illustra le direttive NFRD e CSRD, i nuovi standard europei ESRS e le fasi di implementazione, utile per studenti universitari di Economia.

Mostra di più9 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

La rendicontazione non finanziaria: NFRD e CSRD

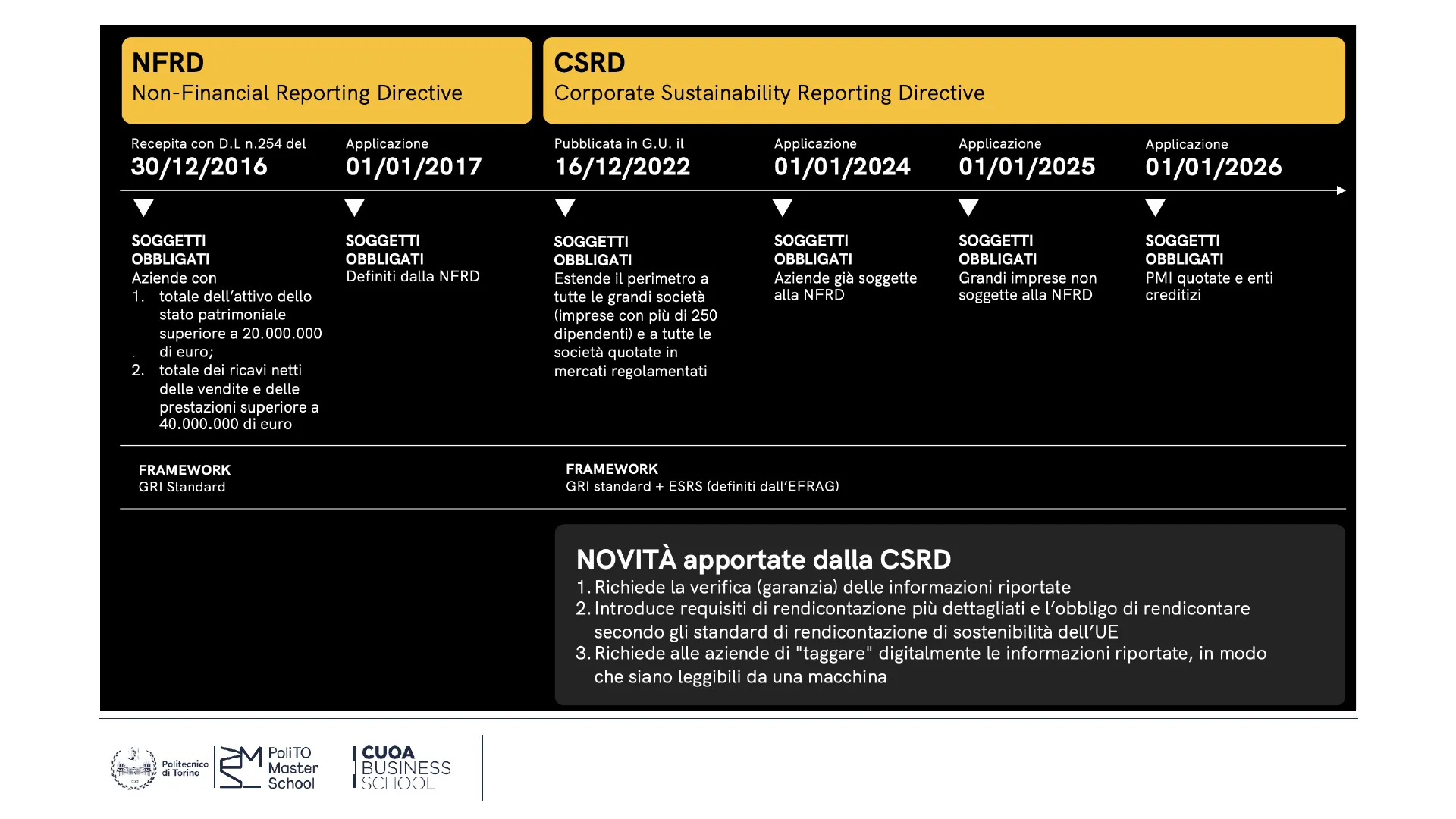

La rendicontazione non finanziariaNFRD Non-Financial Reporting Directive CSRD Corporate Sustainability Reporting Directive Recepita con D.L n.254 del 30/12/2016 Applicazione 01/01/2017 Pubblicata in G.U. il 16/12/2022 Applicazione 01/01/2024 Applicazione 01/01/2025 Applicazione 01/01/2026

Soggetti obbligati alla rendicontazione

SOGGETTI OBBLIGATI SOGGETTI OBBLIGATI Definiti dalla NFRD SOGGETTI OBBLIGATI SOGGETTI OBBLIGATI Aziende già soggette alla NFRD SOGGETTI OBBLIGATI Grandi imprese non soggette alla NFRD SOGGETTI OBBLIGATI PMI quotate e enti creditizi

- totale dell'attivo dello stato patrimoniale superiore a 20.000.000 di euro;

- totale dei ricavi netti delle vendite e delle prestazioni superiore a 40.000.000 di euro

FRAMEWORK GRI Standard FRAMEWORK GRI standard + ESRS (definiti dall'EFRAG)

Novità introdotte dalla CSRD

- Richiede la verifica (garanzia) delle informazioni riportate

- Introduce requisiti di rendicontazione più dettagliati e l'obbligo di rendicontare secondo gli standard di rendicontazione di sostenibilità dell'UE

- Richiede alle aziende di "taggare" digitalmente le informazioni riportate, in modo che siano leggibili da una macchina

Politecnico di Torino 1859 EM PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 166

Aziende con Estende il perimetro a tutte le grandi società (imprese con più di 250 dipendenti) e a tutte le società quotate in mercati regolamentatiFramework GRI

Standard GRI per decisioni sostenibili

TM GRI Empowering Sustainable Decisions

Universal Standards GRI

- Universal Standards General Disclosures GRI 102 Foundation GRI 101 Management Approach Starting point for using the GRI Standards GRI 103 To report the management approach for each material topic

Topic-specific Standards GRI

Topic-specific Standards Economic GRI 200 Environmental Select from these to report specific disclosures for each material topic GRI 300 Social GRI 400

Politecnico di Torino 1859 EM PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 167 To report contextual information about an organization

Nuovi standard europei di rendicontazione

Nuovi standard europei Tutte le informazioni dovranno essere pubblicate come parte integrante delle relazioni sulla gestione, e articolate in modo preciso: trasversali, specifici e settoriali.

Standard trasversali

Standard trasversali: includono un'informativa sul rispetto degli Esrs, sul modo in cui la sostenibilità è incorporata nella strategia aziendale e nei modelli di business, sulla governance e su come l'impresa identifica e gestisce i principali impatti, rischi e opportunità di sostenibilità.

Standard specifici per sostenibilità

Standard specifici: si focalizzano sui distinti argomenti di sostenibilità quali ambientali, sociali e di governance. #Ambiente

- clima (E1)

- inquinamento (E2)

- acqua e risorse marine (E3)

- biodiversità ed ecosistemi (E4)

- economia circolare (E5)

#Sociale

- forza lavoro propria (S1)

- forza lavoro nella catena del valore (S2)

- comunità interessate (S3)

- utenti finali/consumatori (S4)

#Governance

- conduzione degli affari (G1).

Politecnico di Torino 1859 M EM PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 168

ESRS: Dieci standard specifici per argomento

Nuovi standard europei Dieci ESRS specifici per argomento (E, S, G)

- Fornire requisiti di divulgazione specifici per argomento su: governance; - strategia; e - gestione degli impatti, dei rischi e delle opportunità.

- Stabilire le metriche e spiegare come divulgare i relativi obiettivi per ogni argomento.

Due ESRS trasversali

Due ESRS trasversali

- Spiegare i concetti fondamentali della CSRD.

- Stabilire requisiti informativi trasversali applicabili a tutti gli argomenti per: - governance; - strategia; - gestione degli impatti, rischi, opportunità e - metriche e obiettivi.

- Fornire i principi dell'informativa e della struttura di presentazione.

- Stabilire le opzioni di transizione, compresa l'introduzione graduale.

ESRS specifici per settore

Da rilasciare in futuro: ESRS specifici per settore

- Ulteriori standard per rispondere ai requisiti specifici del settore devono ancora essere sviluppati per una successiva adozione.

Requisiti generali (ESRS 1) Governance ESRS 2 Strategy Impact, risk and opportunity management Metrics and targets Environmental (E1-E5) Social (S1-S4) Governance (G1) ESRS settoriali, XBRL, Connettività, LSME e VSME, Linee guida Value Chain e Doppia Rilevanza, (da redigere) Politecnico di Torino 1859 M EM PoliTO Master School CUOA BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 169

Standard europei: Sector-agnostic, Sector-specific, Entity-specific

Nuovi standard europei

Standard Sector-agnostic

- Standard Sector-agnostic Cross-cutting (ESRS 1 - ESRS 2) Environmental (E1 - E5) Social (S1 - S4) Governance (G1) . ESRS 1 - General requirements · E1 - Climate change · S1 - Own workforce . ESRS 2 - General disclosure · E2 - Pollution . S2 - Workers in the value chain · S3 - Affected communities · S4 - Consumers/end-users

· G1 - Business conduct . E3 - Water and marine resources · E4 - Biodiversity · E5 - Resource use and circular economy

Dati Sector-specific

- Dati Sector-specific Di seguito sono rappresentati i 14 macrosettori che includeranno gli standard Sector-specific · Agriculture · Entertainment · Manufacturing · Technology · Construction · Financial institution · Mining · Transportation · Energy · Health Care · Sales and Trade · Real Estate Services

· Hospitality

Dati Entity-specific

- Dati Entity-specific

Politecnico di Torino 1859 1 PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 170

Flessibilità e introduzione graduale dei nuovi standard europei

Nuovi standard europei

Rilevanza dell'informativa

1 Rilevanza

- L'informativa da rendicontare per tutti gli ESRS è soggetta ai risultati dell'analisi di rilevanza, ad eccezione dei DR previsti da «ESRS 2 - Informazioni Generali» (*)

DR volontari

2 Alcuni DR sono volontari Per esempio in relazione al transition plan nell'ambito dello standard E4 Biodiversity e alle disclosure richieste relative ai lavoratori non dipendenti nell'ambito dello standard S1 Own Workforce

Flessibilità nelle disclosure

3 Flessibilità In relazione ad alcune disclosure obbligatorie, ad esempio, nei requisiti di informativa sugli effetti finanziari derivanti dai rischi di sostenibilità e del coinvolgimento con gli stakeholder e nella metodologia da utilizzare per il processo di valutazione della rilevanza

Phase-in: Introduzione graduale

4 Phase-in Introduzione graduale degli obblighi di informativa (cfr. appendice C di ESRS 1), ad esempio: Per il 1^ anno

- Le imprese con meno di 750 dipendenti possono omettere le disclosure su emissioni di GHG Scope 3 e tutte le disclosure richieste nello standard S1 Own Workforce

- Le imprese possono omettere la disclosure sugli anticipated financial effects per tutti gli standard ambientali e alcuni datapoint relativi allo standard S1 Own Workforce

Per i primi 3 anni Le organizzazioni possono fornire una disclosure qualitativa anziché quantitativa sugli anticipated financial effect per tutti gli standard ambientali e alcuni datapoint relativi allo standard S1 Own workforce Politecnico di Torino 1859 EM PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 171

Impresa sociale e bilancio sociale

Soggetti tenuti a redigere il bilancio sociale

Impresa sociale Sono tenuti a redigere un bilancio sociale ai sensi dell'art. 14 del d.lgs. 117/2017:

- le imprese sociali, ivi comprese le cooperative sociali e i loro consorzi, indipendentemente dalla dimensione economica;

- i gruppi di imprese sociali sono tenuti a redigerlo in forma consolidata, cioè evidenziando gli esiti sociali non solo di ciascun singolo ente, ma anche del gruppo nel suo complesso;

- gli altri enti di Terzo settore, qualora abbiano ricavi o entrate superiori ad un milione di euro annuo;

- i Centri di Servizio per il Volontariato, indipendentemente dalla loro dimensione economica.

Cos'è il bilancio sociale?

COS'È IL BILANCIO SOCIALE? Il Bilancio Sociale favorisce l'integrazione delle aspettative dei portatori di interesse e dei beneficiari nella pianificazione delle attività per migliorare il dialogo all'interno dell'organizzazione. Il Bilancio Sociale è un resoconto di tutte le responsabilità, gli impegni presi, i comportamenti e i risultati sociali, ambientali ed economici delle attività degli enti pubblici, privati e del Terzo Settore. Il Bilancio Sociale permette di fissare degli obiettivi, misurare le performance, e amministrare le risorse al fine di rendere la gestione di un'organizzazione più sostenibile ed efficace. Il Bilancio Sociale è rivolto a beneficiari, stakeholder e a tutti coloro che hanno interesse a conoscere l'impatto sociale ambientale ed economico di un'organizzazione. Grazie al Bilancio Sociale gli enti privati, pubblici o no profit possono comunicare le proprie finalità, i valori perseguiti e migliorare la propria accountability. arco Politecnico di Torino 1859 EM PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 172

La società benefit e la certificazione B-Corporation

La società benefit La Legge di stabilità per l'anno 2016, art. 1, commi da 376 a 384 (legge 28 dicembre 2015, n.208) ha introdotto nel nostro ordinamento giuridico un nuovo strumento giuridico: la Società Benefit.

Scopo della Società Benefit

La Società Benefit si caratterizza per il duplice scopo, riconosciuto da shareholder e stakeholder:

- lo scopo di lucro tipico di dividere gli utili e

- lo scopo di beneficio comune volto ad ottenere un impatto positivo sull'ambiente e sulla società civile operando in modo sostenibile e trasparente.

Certificazione B-Corporation

- B-Corporation è invece una certificazione rilasciata dall'ente no profit americano B-Lab, che si ottiene tramite la compilazione di un Assessment - Benefit Impact Assessment e il raggiungimento di un minimo di 80 punti su 200 200 Certified B Corporation® Total Break Even Value Creation 80 Value destruction 0

Politecnico di Torino 1859 M EM PoliTO Master School CUOA I BUSINESS I SCHOOL EXECUTIVE MASTER IN BUSINESS & TECHNOLOGY 173

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.