La Legge di Bilancio 2025: iter, struttura e quadro economico di riferimento

Pdf da Rizzoli Education sulla Legge di Bilancio 2025. Il Materiale, adatto per l'Università in Economia, esamina l'iter di approvazione, la struttura e il quadro economico di riferimento, con focus su fisco e sostegno alle famiglie.

Mostra di più11 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

La legge di bilancio 2025

Rizzoli

EDUCATION

TRAMONTANA

La legge di bilancio 2025

di Paolo Balduzzi

@gettyimages

La legge che approva il bilancio di previsione dello Stato per l'anno finanziario 2025 e il bilancio

pluriennale per il triennio 2025-2027 - legge 207/2024, d'ora in poi, sinteticamente, "legge" o "legge di

bilancio" - ha ricevuto il definitivo via libera del Parlamento lo scorso 28 dicembre. È la terza legge di

bilancio del governo Meloni, e di questa legislatura, e dopo la firma del Presidente della Repubblica,

apposta il 30 dicembre, è stata pubblicata sulla Gazzetta ufficiale il giorno successivo.

I suoi contenuti non risentono ormai più, se non in maniera molto marginale, dell'emergenza sanitaria

che ha colpito il pianeta nel 2020. Analogamente, gli effetti delle guerre in atto alle porte dell'Europa -

in Ucraina e Medio Oriente - non condizionano l'andamento dell'economia come elementi di primaria

importanza nel breve termine. Tuttavia, resistono come fattori che influenzano - e influenzeranno - il

sistema economico italiano e mondiale nel medio periodo.

Gli altri fattori di cambiamento, che, tra le righe o esplicitamente, si ritrovano all'interno della legge di

bilancio, sono innanzitutto i mutamenti climatici e, con essi, la relativa necessità di accelerare la

transizione verde.

Si tratta di un tema ben presente sia negli obiettivi europei dei prossimi cinque anni, appena delineati

dalla nuova Commissione von der Leyen, sia nel Piano nazionale di ripresa e resilienza italiano (Pnrr).

Un altro fattore rilevante è costituito dallo sviluppo e diffusione di innovazioni tecnologiche, come

per esempio l'intelligenza artificiale, che produrranno inevitabilmente variazioni profonde, e non

sempre prevedibili, nel mercato del lavoro. Infine, non si può dimenticare il peso e l'effetto sul bilancio

nazionale che la crisi demografica in atto, con l'invecchiamento della popolazione, avrà nei prossimi

anni. Oltre a questi fattori socioeconomici, la legge di bilancio risente delle nuove regole del Patto di

stabilità e crescita (Psc), entrate in vigore il 30 aprile dell'anno appena concluso, ma che realizzeranno

appieno i loro effetti proprio a partire dal triennio di orizzonte della nuova legge.

@ 2025 Rizzoli Education

L'iter di approvazione

Rizzoli

EDUCATION

TRAMONTANA

1L'ITER DI APPROVAZIONE

Ai sensi del quarto comma dell'art. 81 della Costituzione, che definisce le competenze in materia di

bilancio dello Stato, spetta al Governo l'iniziativa legislativa, cioè il potere e la responsabilità di

presentare il disegno di legge (d.d.l.) di bilancio.

Spetta invece al Parlamento, articolato in Camera e Senato, l'approvazione di tale legge. Una prassi

ormai consolidata, anche se non sempre giustificata, prevede che, per evitare l'eccessivo ostruzionismo

e troppe modifiche da parte del Parlamento, il Governo ponga la questione di fiducia su un unico

"maxiemendamento", uno strumento che ingloba tutte le numerose variazioni introdotte dai

parlamentari - appunto, gli emendamenti - in un unico articolo. Il voto di fiducia, essendo prioritario

rispetto alle altre votazioni, fa decadere eventuali ulteriori proposte di modifica e avviene più

velocemente. Il d.d.l. di bilancio 2025 è stato presentato dal Governo al Parlamento in data 23 ottobre

2024. Come accade in tutti gli anni pari, la prima lettura è avvenuta alla Camera dei deputati che, dopo

quasi due mesi di discussione, ha approvato un testo modificato dallo stesso Governo, tramite il già

citato maxiemendamento. Trasmesso dalla Camera al Senato, il d.d.l. è stato definitivamente approvato

il 28 dicembre 2024.

La struttura della legge di bilancio

LA STRUTTURA DELLA LEGGE DI BILANCIO

Ai sensi dell'art. 21 della legge di contabilità e finanza pubblica (I. 196/2009 e successive modificazioni),

la legge di bilancio è strutturata in due sezioni. La prima sezione (il cosiddetto articolato) contiene, per

ciascun anno del triennio di riferimento, le misure quantitative necessarie a realizzare gli obiettivi

programmatici di finanza pubblica definiti dal Governo e illustrati nel Documento di economia e

finanza (Def), redatto e approvato dall'esecutivo ad aprile, e nel Piano strutturale di bilancio di medio

termine, d'ora in poi solo "Piano", un documento previsto dalle nuove regole del Psc, che per questo

primo anno è stato predisposto nel corso del mese di settembre, in sostituzione della tradizionale Nota

di aggiornamento al Def (Nadef).

La seconda sezione, invece, contiene tabelle numeriche (i cosiddetti stati di previsione), che illustrano

gli effetti finanziari derivanti dalle disposizioni contenute nella prima sezione. Esistono un singolo stato

di previsione per le entrate e altri quindici per le spese, uno ciascuno per ogni Ministero con portafoglio,

cioè con autonomia di spesa.

Il d.d.l. presentato originariamente dal Governo era composto da 124 articoli per la prima sezione e da

20 per la seconda. A seguito del maxiemendamento, il testo definitivo della legge risulta composto da

un primo lunghissimo articolo, a sua volta costituito da 908 commi, seguito da altri 20 articoli che

contengono innanzitutto gli stati di previsione (artt. 2-17) e, di seguito, il totale generale della spesa (art.

18); il quadro generale riassuntivo (art. 19); disposizioni diverse (art. 20) e l'entrata in vigore della legge

(art. 21). Come spesso accade, il disegno generale impostato dalla legge di bilancio viene completato

da uno o più cosiddetti decreti collegati. Quest'anno si è trattato del decreto-legge 155/2024, convertito

con modificazioni dalla l. 189/2024, «recante misure urgenti in materia economica e fiscale e in favore

degli enti territoriali».

Il quadro economico di riferimento

IL QUADRO ECONOMICO DI RIFERIMENTO

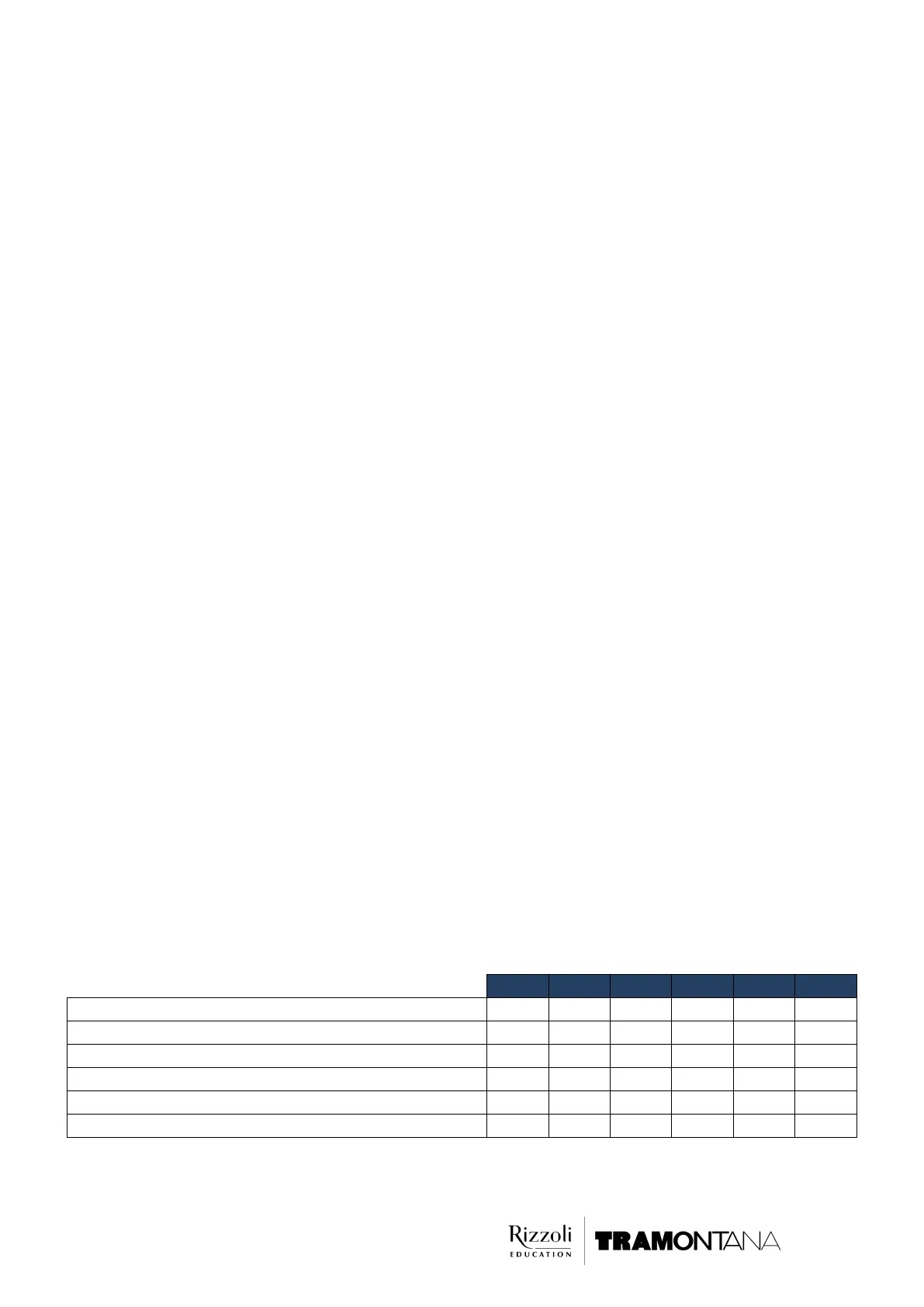

Alcune cifre aiutano a capire con quali difficoltà o potenzialità il nostro Paese si sta adoperando per

tornare su un sentiero di finanza pubblica maggiormente sostenibile. La tabella 1 presenta i principali

indicatori di finanza pubblica, espressi in percentuale del prodotto interno lordo (Pil), mentre la

successiva tabella 2 si concentra su alcune fondamentali variabili macroeconomiche.

Indicatori di finanza pubblica

Tabella 1: Indicatori di finanza pubblica (quadro programmatico, % del Pil)

2024

2025

2026

2027

2028

2029

Indebitamento netto (quadro tendenziale)

3,8

2,9

2,1

1,5

n.d.

n.d.

Indebitamento netto

3,8

3,3

2,8

2,6

2,3

1,8

Debito pubblico

135,8

136,9

137,8

137,5

136,4

134,9

Spesa per interessi

3,9

3,9

3,9

4,1

4,2

4,2

Tasso di crescita della spesa primaria netta

-1,9

1,3

1,6

1,9

1,7

1,5

Tasso di crescita del Pil

1,0

1,2

1,1

0,8

0,8

0,6

Fonte: Piano strutturale di bilancio di medio termine 2024.

Documento programmatico di bilancio (Dpb) 2024

@ 2025 Rizzoli Education

Rizzoli

EDUCATION

TRAMONTANA 2È utile ricordare la differenza tra quadro tendenziale e quadro programmatico. Il primo è determinato

dalla legislazione vigente, quindi evidenzia le previsioni in assenza di interventi correttivi da parte del

legislatore. Il secondo, invece, incorpora proprio gli effetti di tali correzioni. Le differenze tra i due valori

vengono chiamati scostamenti e il documento che contiene tutti gli scostamenti viene comunemente

denominato manovra di bilancio. Il valore totale di questa manovra, per il 2025, è di circa 30 miliardi di

euro, dei quali circa un terzo sono finanziati con nuovo deficit, cioè indebitamento.

L'andamento della finanza pubblica

L'andamento della finanza pubblica

Come si evince dalla tabella 1, la politica del Governo prevede una contrazione dell'indebitamento per i

prossimi anni, pur in un contesto di aumento dello stesso rispetto al quadro tendenziale. Il quadro

programmatico, infatti, posticipa al 2026 il rientro di questo indicatore sotto i limiti del 3%. La manovra

di bilancio appare timida anche rispetto al sentiero di riduzione del rapporto debito pubblico/Pil, che

crescerà ancora fino a tutto il 2026 e comincerà a diminuire, se le previsioni di crescita dell'economia

saranno confermate, solo a partire dal 2027. Ciò avrà effetti anche sulla spesa per interessi, prevista in

crescita fino al 2029.

A seguito dell'entrata in vigore della riforma della governance economica europea, cui si farà accenno

nel prosieguo dell'articolo, la tabella 1 riporta anche l'andamento del tasso di crescita della spesa

primaria netta o, come è ormai comunemente denominata, solo spesa netta. Il concetto di spesa

primaria fa riferimento al fatto che, in essa, non viene considerata la spesa per gli interessi passivi, cioè

quelli pagati sul debito pubblico. Le ulteriori voci che rendono tale spesa primaria "netta" sono: la spesa

finanziata da trasferimenti e cofinanziamenti dell'Unione europea; la componente ciclica della spesa

per sussidi di disoccupazione e, infine, le spese una tantum. Il Governo prevede che la spesa primaria

netta cresca, in termini di variazione percentuale annua rispetto all'anno precedente dell'1,3% nel 2025,

dell'1,6% nel 2026, dell'1,9% nel 2027, dell'1,7% nel 2028 e dell'1,5% nel 2029, un sentiero compatibile con

le indicazioni comunitarie.

La crescita economica, nonostante le ingenti risorse messe a disposizione dal Pnrr, non appare molto

vivace e ondeggerà intorno al valore dell'1% (tabella 2). Si tratta, tuttavia, di una buona notizia rispetto a

molte altre economie europee più in difficoltà. Ciò è confermato anche dai dati positivi sull'inflazione,

ormai rientrata su valori ritenuti accettabili dalla Banca centrale europea - pari o inferiori al 2% - e sulla

disoccupazione, il cui valore è ai minimi storici.

Indicatori macroeconomici

Tabella 2: Indicatori macroeconomici (quadro programmatico, % di Pil)

2023

2024

2025

2026

2027

2028

2029

Tasso di crescita del Pil

0,9

1,0

1,2

1,1

0,8

0,8

0,6

Tasso di disoccupazione

7,7

7,0

6,6

6,5

6,3

6,2

6,3

Pressione fiscale

41,5

42,3

42,3

42,1

42,0

--

--

Tasso di inflazione

5,9

1,2

2,0

1,8

1,8

1,9

2,0

Fonte: Piano strutturale di bilancio di medio termine, 2024; Istat.

Il fattore Pnrr

Il "fattore" Pnrr

Nel campo dei rapporti con l'Unione europea, vale la pena aggiornare anche la situazione

sull'attuazione del Piano nazionale di ripresa e resilienza (Pnrr), che si esaurirà nel 2026.

Questo programma di progetti e investimenti è finanziato quasi interamente dal programma Next

Generation EU, più noto come "recovery fund europeo", e consta di un insieme di risorse composte da

trasferimenti a fondo perduto (68,9 miliardi di euro) e prestiti concessi a tasso agevolato (122,6 miliardi

di euro), la cui erogazione è soggetta ad alcune forme di condizionalità.

Le risorse erogate sono infatti condizionate al raggiungimento di traguardi e obiettivi intermedi entro

determinate scadenze (tabella 3). L'Italia ha rispettato finora i circa 270 traguardi e obiettivi intermedi

previsti e ha già inoltrato la richiesta di finanziamento per la settima rata del Piano (18,3 miliardi), a

seguito del raggiungimento di ulteriori 67 target. Il 2025 sarà un anno cruciale ed è piuttosto evidente

che molte delle previsioni delle leggi di bilancio, di qui al 2026, dovranno essere coerenti con questo

calendario.

@ 2025 Rizzoli Education

Rizzoli

EDUCATION

TRAMONTANA 3

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.