Contabilidad Pública: Sistemas y Administración Financiera de la Hacienda Pública

Documento de Idfdyt sobre Contabilidad Pública: Sistemas y Administración Financiera de la Hacienda Pública. El Pdf explora la contabilidad pública, sistemas y administración financiera, basándose en la Teoría General de los Sistemas. Aborda la centralización normativa y descentralización operativa, órganos rectores y SAF, para estudiantes universitarios de Economía.

See more16 Pages

Unlock the full PDF for free

Sign up to get full access to the document and start transforming it with AI.

Preview

Concepto de sistema - Enfoque integrador

El concepto de sistema, puede presentarse inicialmente de una manera muy simple como conjunto de elementos interrelacionados que buscan un objetivo en común. Se aprecia entonces la existencia de partes coordinadas y en interacción, que pretenden alcanzar una serie de objetivos.

Haciendo énfasis en la interrelación José María Las Heras (2018, p.100) expresa:

Un sistema es un conjunto de eventos o sucesos que no puede ser dividido en partes independientes. De hacerlo se arriesgan dos importantes atributos: cada parte del sistema tiene propiedades que se pierden cuando se separan del sistema y cada sistema tiene propiedades esenciales que no poseen nin- guna de sus partes integrantes.

Podemos decir entonces que en la Teoría General de Sistemas (TGS) los sistemas integrantes no pueden analizarse en forma aislada, la comprensión se alcanza cuando se estudia la totalidad, considerando todos los sistemas y su interdependencia. También debe tenerse en cuenta que, a su vez, el sistema de referencia está contenido por un sistema mayor o supra sistema

Resulta fundamental introducir ahora, dos conceptos que nos permiten profundizar sobre el funcionamiento de los sistemas, sus componentes y sus límites o fronteras. Todo sistema está constituido por partes o componentes, estas partes pueden ser a su vez también sistemas que denominaremos subsistemas. En cuanto a la "frontera" podemos decir que se trata de la barrera divisoria que distingue al sistema de su entorno, a lo que pertenece o no a él.

En este sentido, en el marco de la Teoría General de Sistemas se concibe a la administración financiera como un macrosistema conformado por subsistemas que interactúan entre sí. Asimismo proporciona dos principios fundamentales: el de "interrelación de los sistemas" y el de "centralización normativa y descentralización operativa".

Interrelación de los sistemas: cuando las partes de un sistema están integradas con lasIDFDyT 9-001 CONTABILIDAD PÚBLICA - CLASE Nº 3 SISTEMAS Y ADMINISTRACIÓN FINANCIERA DE LA HACIENDA PÚBLICA. otras, y operan en su conjunto en forma más adecuada de la que lo haría la sumatoria de las partes.

En cuanto a los conceptos de Centralización normativa y Descentralización operativa resultan complementarios y pueden ser definidos de la siguiente manera:

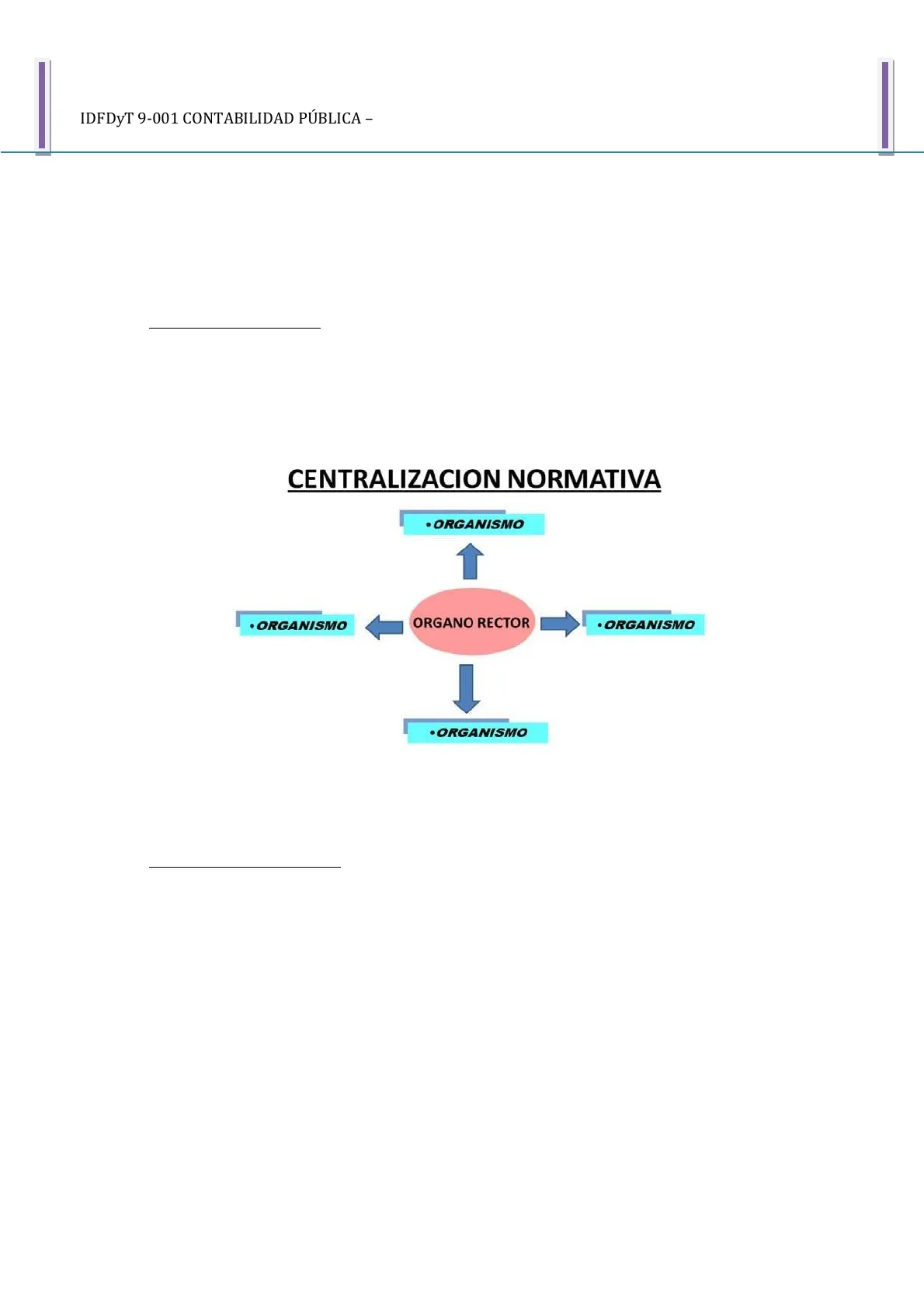

Centralización normativa

Cada sistema estará integrado por un organismo rector que define las políticas generales, establece las normas, sistemas y procedimientos comunes a cada uno de los sistemas y centraliza la información.

CENTRALIZACION NORMATIVA · ORGANISMO · ORGANISMO ORGANO RECTOR · ORGANISMO · ORGANISMO Figura 1. Centralización normativa

Descentralización operativa

Se sustenta en que la administración de dichos sistemas se ejecuta en cada una de las instituciones públicas, las cuales son responsables de operar los sistemas y aplicar las normas definidas a nivel central (órgano ejecutor)IDFDyT 9-001 CONTABILIDAD PÚBLICA - CLASE Nº 3 SISTEMAS Y ADMINISTRACIÓN FINANCIERA DE LA HACIENDA PÚBLICA. DESCENTRALIZACION OPERATIVA · ORGANISMO · ORGANISMO ORGANO RECTOR · ORGANISMO · ORGANISMO Figura 2. Descentralización Operativa

Destaca José María Las Heras (2018, p.105) la importancia de la visión sistémica en el Estado expresando que:

... introduce la importancia de la centralización de definiciones políticas a car- go de niveles superiores y la descentralización en la ejecución de operacio- nes en los niveles inferiores, como es de reiterada aplicación bajo el principio de "normatización centralizada y ejecución descententralizada" en los diferentes sistemas de administración financiera instrumentados por la Ley 24.156.

Sistemas integrantes de la Administración Financiera Gubernamental

De acuerdo con los desarrollos teóricos sobre el Sistema de Administración Financiera Gubernamental, podemos establecer nueve subsistemas, estructuralmente diferentes entre sí. Se trata de los subsistemas de presupuesto, de contabilidad, de tesorería, de crédito público, de inversión pública, de contrataciones, de administración de bienes, de administración de personal y de ingresos públicos. Asimismo, en el sistema de control, debemos mencionar el subsistema de control interno y el de control externo.IDFDyT 9-001 CONTABILIDAD PÚBLICA - CLASE Nº 3 SISTEMAS Y ADMINISTRACIÓN FINANCIERA DE LA HACIENDA PÚBLICA. Crédito Público Presupuesto Contabilidad Tesorería Interrelaciones Control Compras y Suministros Personal Inversiones Figura 3. Interrelaciones entre los sistemas

En forma sintética se presentan los 9 subsistemas con una breve descripción sobre sus funciones:

Subsistema de presupuesto Se ocupa de la presentación del presupuesto y la programación presupuestaria, es decir, los procesos que evalúan y disponen los recursos, y prevén los gastos proyectados en un ejercicio.

Subsistema de contabilidad: Concentra y procesa toda la información, por lo que constituye un elemento central integrador del sistema. Recopila, evalúa, procesa, registra y expone los hechos económicos.

Subsistema de tesorería Se encarga de la administración del flujo de fondos, de ingresos y de egresos. Debe garantizar la liquidez necesaria para hacer frente a los compromisos, como así también la inversión transitoria de fondos en caso de excedentes; por lo cual le concierne la elaboración del presupuesto de caja de la Administración Pública.

Subsistema de crédito público Realiza funciones en todo relativo a la deuda pública, analizar la capacidad de endeudamiento del sector público, diseñar las operaciones de captación de fondos para inversiones, de atender emergencias financieras y de la refinanciación de pasivos.

Subsistema de inversión pública Su actividad se vincula con todo lo relativo al análisis, laIDFDyT 9-001 CONTABILIDAD PÚBLICA - CLASE Nº 3 SISTEMAS Y ADMINISTRACIÓN FINANCIERA DE LA HACIENDA PÚBLICA. selección, la ejecución y la evaluación de proyectos de inversión pública.

Subsistema de contrataciones La principal actividad de este subsistema se vincula con la adquisición de los de insumos materiales destinados al proceso de transformación gubernamental en bienes y servicios intermedios y finales

Subsistema de administración de bienes Se función se vincula con todo lo relacionado con los bienes que integran el patrimonio del Estado, esto es, el registro de altas, de bajas y de movimientos, así como también de la conservación y del mantenimiento.

Subsistema de personal: Se encarga de compilar, registrar y procesar toda la información correspondiente a los recursos humanos de todos los organismos. Cuenta, para ello, con información global y sectorial, que aplica con el fin de racionalizar el uso del recurso en cuestión.

Subsistema de ingresos públicos_Su actividad se vincula con todo lo relativo a las obligaciones fiscales de los contribuyentes.

El sistema de administración financiera y control en la ley 24.156

En nuestro país a nivel nacional la norma que regula la administración financiera del Estado nacional es la Ley Nº 24.156 de Administración Financiera y Control del Sector Público (LAFCO), sancionada en el año 1992, la cual en su artículo 2 define a la administración financiera como un conjunto de sistemas, órganos, normas y procedimientos administrativos que hacen posible la obtención de recursos públicos y su aplicación a los fines del Estado.

Los objetivos previstos por esta ley se encuentran especificados en el art. 4, de la si- guiente manera:

- Garantizar la aplicación de los principios de regularidad financiera, legalidad, economicidad, eficiencia y eficacia en la obtención y aplicación de los recursos públicos;

- Sistematizar las operaciones de programación, gestión y evaluación de los recursos del Sector Público Nacional;

- Desarrollar sistemas que proporcionen información oportuna y confiable sobre el comportamiento financiero del Sector Público Nacional útil para la dirección de las jurisdicciones y entidades y para evaluar la gestión de los responsables de cada una de las áreas administrativas;

- Establecer como responsabilidad propia de la administración superior de cadaIDFDyT 9-001 CONTABILIDAD PÚBLICA -

CLASE Nº 3 SISTEMAS Y ADMINISTRACIÓN FINANCIERA DE LA HACIENDA PÚBLICA.

Jurisdicción o Entidad del Sector Público Nacional, la implantación y mantenimiento de:

- Un sistema contable adecuado a las necesidades del registro e información y acorde con su naturaleza jurídica y características operativas;

- Un eficiente y eficaz sistema de control interno normativo, financiero, económico y de gestión sobre sus propias operaciones, comprendiendo la práctica del control previo y posterior y de la auditoría interna;

- Procedimientos adecuados que aseguren la conducción económica y eficiente de las actividades institucionales y la evaluación de los resultados de los programas, proyectos y operaciones de los que es responsable la Jurisdicción o Entidad. Esta responsabilidad se extiende al cumplimiento del requisito de contar con un personal calificado y suficiente para desempeñar con eficiencia las tareas que se les asignen en el marco de esta Ley.

- Estructurar el sistema de control externo del Sector Público Nacional.

Con anterioridad a la vigencia de la LAFCO rigió la Ley de Contabilidad 23.354/56 y otras normas complementarias, que, si bien implican la existencia de regulación en la materia, no presentaban una estructura desde el punto de vista sistémico. Dicha situación generaba inconvenientes para la administración ya que el manejo de la información se encontraba fragmentada generando problemas tales como:

- Inexistencia de una efectiva administración presupuestaria

- Importantes falencias en normas para el Crédito Público, su administración y registración.

- La actividad de tesorería está centrada en tareas de recaudación y pagos, sin poner énfasis en la programación financiera.

- Desconocimiento de los montos de los activos y pasivos, reales y contingentes

- Sistema Contable por ramas, con falta de información oportuna y confiable.

- Equipamiento informático insuficiente.

La LAFCO propició la solución a estas problemáticas incorporando cuatro de los sistemas descriptos precedentemente, que integran el llamado núcleo contable básico: los sistemas de presupuesto, contabilidad, tesorería, y crédito público. Asimismo incorporó modificaciones al sistema de control de acuerdo a lo previsto en el artículo 7 de la ley separando competencias entre control interno (SIGEN) y de control externo (AGN). El resto

Can’t find what you’re looking for?

Explore more topics in the Algor library or create your own materials with AI.