Ud9: El Salario y la Nómina, estructura, deducciones y cotizaciones

Diapositivas de Cesur Tu Centro Oficial de Fp sobre Ud9: El Salario y la Nómina. El Pdf explora el salario y la nómina, sus deducciones y cotizaciones para trabajadores y empresas, con tablas explicativas. Este material de Economía para Formación profesional incluye preguntas frecuentes para aclarar conceptos clave.

Ver más26 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

MÓDULO FORMACIÓN Y ORIENTACIÓN LABORAL

UNIDAD DIDÁCTICA 2 (CT Nº5): EL SALARIO Y LA NÓMINA

1º CURSO. 2º TRIMESTRE (Enero - Marzo). Docente: ESTHER DE MIGUEL ENRIQUE.

ÍNDICE

- EL SALARIO.

- DEFINICIÓN DE SALARIO.

- CLASIFICACIÓN DE LOS SALARIOS.

- CARACTERÍSTICAS DEL SALARIO.

- ¿ CÓMO SE ESTABLECE EL SALARIO?

- EL IPREM.

- PROTECIÓN DEL SALARIO.

- EL RECIBO DE SALARIOS. LA NOMINA.

- LA ESTRUCTURA SALARIAL. DEVENGOS.

- LA ESTRUCTURA SALARIAL.

- PERCEPCIONES SALARIALES.

- PERCEPCIONES NO SALARIALES.

- LAS DEDUCCIONES Y SUS TIPOS.

- DEFINICIÓN.

- TIPOS DE DEDUCCIONES Y SUS CARACTERISTICAS.

- TIPOS DE COTIZACIONES PARA TRABAJADORES Y EMPRESARIOS.

- LAS BASES Y SUS CUOTAS.

- FORMULAS CUOTAS DE COTIZACIÓN.

- TIPOS DE BASES DE COTIZACIÓN.

- COTIZACIÓN DURANTE EL PERIODO DE PRÁCTICAS.

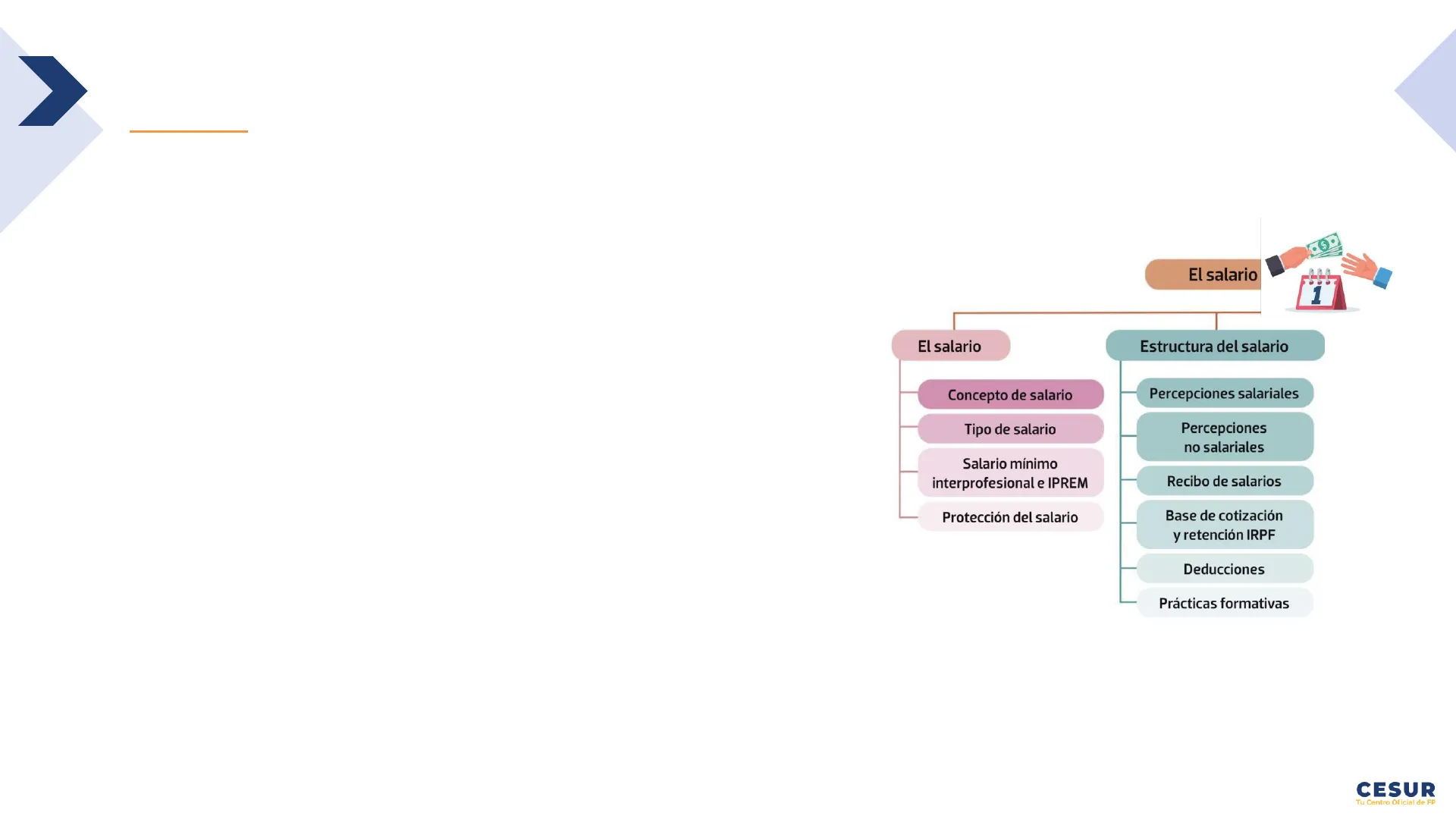

El salario

Estructura del salario

Concepto de salario Percepciones salariales Tipo de salario Percepciones no salariales Salario mínimo interprofesional e IPREM Recibo de salarios Protección del salario Base de cotización y retención IRPF Deducciones Prácticas formativas

EL SALARIO

DEFINICIÓN DE SALARIO

El salario es la totalidad de las percepciones económicas que reciben las personas trabajadoras, sin discriminación por razón de sexo, en dinero o en especie (productos o servicios), por el desempeño de un trabajo por cuenta ajena. El salario retribuye el trabajo efectivo y los periodos de descanso computables como trabajo (días de descanso, vacaciones, permisos retribuidos, etc.).

Tipos de salario

Salario en dinero Salario en especie En moneda de curso legal (en euros). Bienes o servicios distintos al dinero como: · Utilización de la vivienda. La forma de pagarlo puede ser: · Uso y/o entrega de un vehículo. · Préstamos a un menor tipo de interés. · En efectivo (en mano). · Manutención, hospedaje, viajes y similares. . Mediante cheque u otra modalidad similar como la transferencia bancaria. · Primas de contrato de seguro o similar. · Gastos de estudios y manutención. · Aportaciones a los planes de pensiones. No superar el 30 % del salario total.

CLASIFICACIÓN DE LOS SALARIOS

Los salarios podemos clasificarlos:

- Según la forma de pago:

- Salarios en dinero: En metálico, mediante cheque o por transferencia bancaria.

- Salarios en especie: Mediante bienes distintos al dinero (p.ej., disfrute de una vivienda o de un coche, plan de pensiones, etc.).

- Según la forma de cálculo:

- Salario por unidad de tiempo: Solo se tiene en cuenta el tiempo trabajado, es decir, se paga una cantidad por hora, día, semana o mes.

- Salario por unidad de obra: Se paga según la cantidad de trabajo realizado. P.ej., muchas «kellys» cobran por habitación limpia.

- Salario mixto: Es una combinación de las formas anteriores. P.ej., una cantidad fija y otra por incentivos.

CARACTERÍSTICAS DEL SALARIO

- La cuantía del salario en especie no puede superar el 30% del total del salario del trabajador. Para beneficiarse del salario en especie, un trabajador debe cobrar en dinero un salario superior al mínimo interprofesional (SMI).

El salario será, al menos, igual al SMI o al indicado en el convenio colectivo, aunque en contrato de trabajo puede mejorarse.

- Se paga en la fecha convenida. Su abono no excederá de un mes.

- Se puede percibir anticipos.

- Interés de mora por impuntualidad en el pago (interés del 10% anual).

- Para un trabajo de igual valor debe pagarse la misma retribución.

- El pago tiene que efectuarse dentro de la jornada laboral o inmediatamente después y en el lugar de trabajo.

Salario en especie

¿ CÓMO SE ESTABLECE EL SALARIO?

A.) EL SALARIO MINIMO INTERPROFESIONAL (SMI)

El SMI es aquel que deben cobrar los trabajadores independientemente de su edad, sexo y categoría profesional pues, según la Constitución tenemos derecho a una remuneración suficiente para cubrir nuestras necesidades y la de nuestra familia. El SMI actual es de 1.184€ mensuales o 16.576€ brutos anuales (Enero 2025).

CARACTERISTICAS del SMI

- Se establece para una jornada completa de trabajo.

- Se cobra en 14 pagas, es decir, 2 extras.

- El Gobierno lo fija anualmente, previa consulta con las asociaciones más representativas de trabajadores y empresarios, teniendo en cuenta otros aspectos como: El IPC, la productividad, las promesas electorales, etc ... Se puede revisar semestralmente.

- Es inembargable, excepto para prestaciones alimentarias del cónyuge e hijo. Solo se puede embargar, si está por encima de esta cifra en base a unos porcentajes establecidos por ley.

- Siempre se debe cobrar en dinero y nunca en especie.

EL SALARIO

B.) EL SALARIO Y EL CONVENIO COLECTIVO

En el convenio colectivo de cada ámbito profesional se recoge:

- Salario Base (por categoría profesional). Complementos salariales o pluses. Complementos extrasalariales (compensación por gastos del trabajador).

- Pagas extras (mínimo 2 anuales).

C.) EL SALARIO Y EL CONTRATO DE TRABAJO

En nuestro contrato de trabajo se podrá pactar una mejora del salario por encima del SMI y el CC.

CASO PRÁCTICO NÚMERO 1

- Daniel trabaja en el servicio de atención al cliente de una empresa promotora. Su salario neto es de 1.325,00 €, de los cuales 375,00 € se cobran en especie, en concepto de cesión del uso de una vivienda propiedad de la empresa. ¿ Es legal esta situación? Razona tu respuesta.

- Laura, que percibe un salario neto de 1.850,00 € al mes, ha cobrado con 15 días de retraso. Determina qué cantidad debe ingresarle la empresa.

EL IPREM

El IPREM es el INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES. Se utiliza para determinar prestaciones como: ayudas, becas, subvenciones, prestaciones por desempleos, beneficios sociales, viviendas de protección oficial .... etc. Se actualiza anualmente en la Ley General de Presupuestos Generales del estado, teniendo en cuenta la previsión de inflación y previa consulta con las organizaciones sindicales y empresariales más significativa. Actualmente (año 2024 y 2025) el IPREM equivale a 600 € mensuales o 20€ diarios.

PROTECCIÓN O GARANTIA DEL SALARIO

El trabajador tiene asegurado la percepción de sus salarios, ya que el ordenamiento jurídico garantiza que el salario sea percibido y conservado, para permitir la subsistencia de los trabajadores y sus familias. Hay 3 mecanismos para garantizarlo:

A. Inembargabilidad de salario. B. Salario como crédito privilegiado frente a las deudas del empresario. C. El fondo de garantía salarial (FOGASA).

PROTECCIÓN O GARANTÍA DEL SALARIO

A. INEMBARGABILIDAD DE SALARIO

El trabajador, como deudor, tiene que responder al cumplimiento de sus obligaciones, tanto si cobra sueldo como una prestación.

- NOTAS: · El SMI es inembargable en su totalidad, pero los excesos si lo son en función de su cuantía. · En el caso de la pensión alimentaria para cónyuge e hijos serán los jueces los que fijen la cuantía a retener, sin tener en cuenta la inembargabilidad del SMI.

B. SALARIO COMO CRÉDITO PRIVILEGIADO

Si no se declara a la empresa en insolvencia o concurso, se da preferencia a los salarios e indemnizaciones debidos por la empresa a sus trabajadores en relación con otras posibles deudas del empresario.

C. El FOGASA ( Fondo de Garantía Salarial)

Organismo dependiente del Ministerio de Empleo y Seguridad Social que se encargará del abono de los salarios e indemnizaciones pendientes a los trabajadores por parte de las empresas, siempre que éstas acrediten su insolvencia o concurso de acreedores. Y posteriormente, el FOGASA reclamara a las empresas lo abonado. Una de las cuotas a pagar en nuestras nominas es la del FOGASA, para promover su correcto funcionamiento.

- ¿ Qué nos cubre? :: Salarios pendientes de pago, se encargará de pagarlos siempre y cuando no excedan de multiplicar el doble del SMI diario, con las pagas prorrateadas, por 120 días. Indemnizaciones, FOGASA pagará una cantidad máxima del doble del SMI diario con las pagas prorrateadas, por un máximo de 365 días.

EL RECIBO DE SALARIOS. LA NÓMINA

2.1. CONCEPTO Y OBJETIVO DE LA NÓMINA

La nómina es:

- Un recibo individual del pago de los salarios se ha de ajustar al modelo establecido por el Ministerio de Trabajo.

- Es un documento que se elabora para cumplir el requisito de forma de pago del salario.

- Cuando nos pagan el salario es obligatorio que se entregue el documento como justificante de este hecho.

OBJETIVO DE LA NÓMINA

Además de registrar el pago del salario, es hacer comprensible a los trabajadores las cantidades que han recibido de remuneración, así como las deducciones que se le han practicado y los criterios que se han utilizado.

2.2. LA ESTRUCTURA BÁSICA DE LA NÓMINA

La nómina tiene las siguientes partes:

- Encabezado.

- Período de liquidación.

- Devengos.

- Deducciones.

- Liquido a percibir.

- Firmas y sellos.

- Bases de cotización.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.