Obligaciones Fiscales: Sistema Tributario Español, Universidad

Diapositivas de Universidad sobre Obligaciones Fiscales. El Pdf aborda el sistema tributario español, los ingresos públicos, elementos y clasificación de tributos, incluyendo impuestos directos e indirectos, para la materia de Economía.

Ver más15 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

OBLIGACIONS FISCALS EN EL ESTABLIMENT COMERCIAL

Read More ...

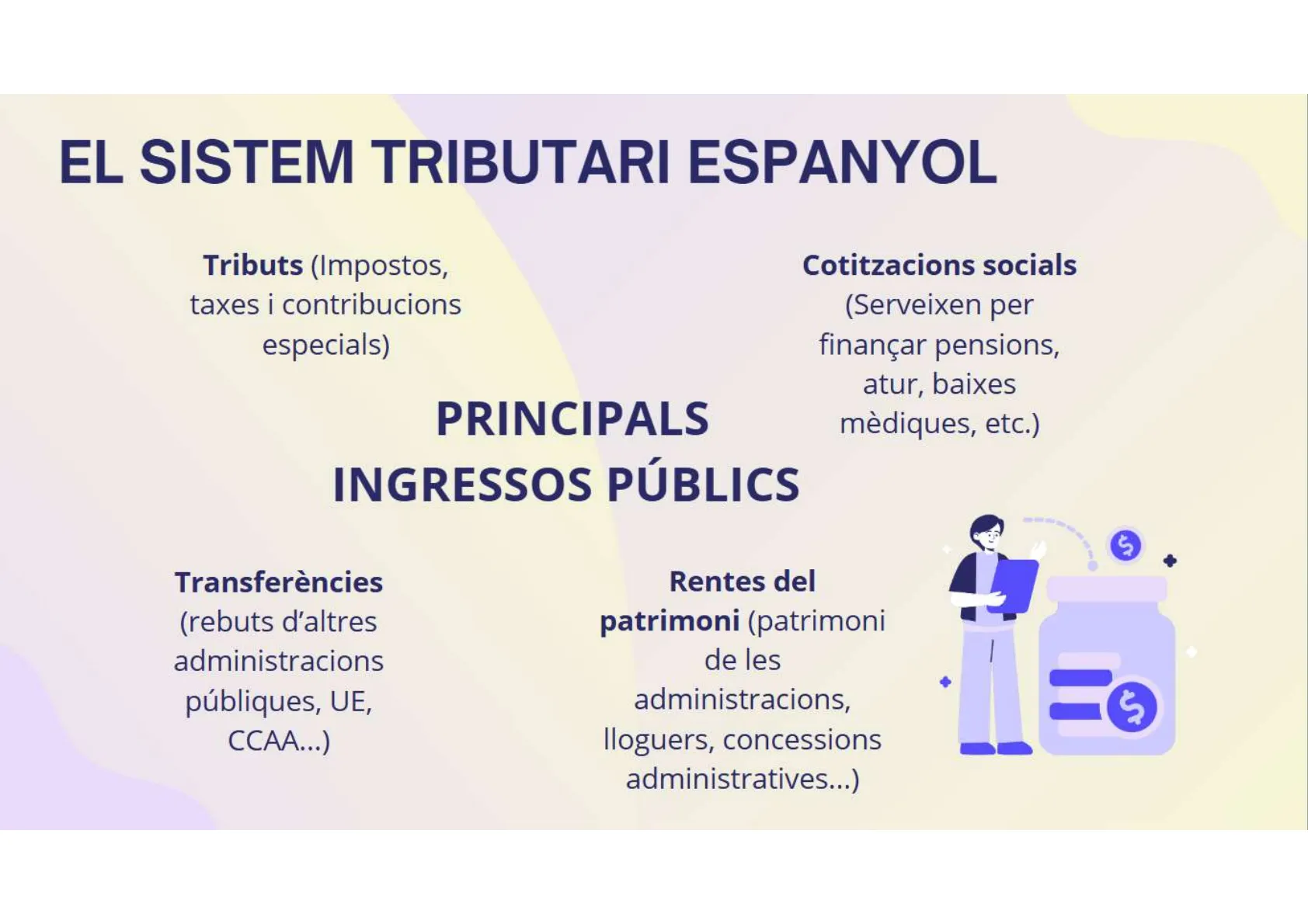

EL SISTEM TRIBUTARI ESPANYOL

PRINCIPALS INGRESSOS PUBLICS

- Tributs (Impostos, taxes i contribucions especials)

- Cotitzacions socials (Serveixen per finançar pensions, atur, baixes mèdiques, etc.)

- Transferències (rebuts d'altres administracions públiques, UE, CCAA ... )

- Rentes del patrimoni (patrimoni de les administracions, lloguers, concessions administratives ... )

5

5Principi fonamental del sistema tributari Capacitat econòmica dels contribuents -> Paga més qui més guanya o qui més té Diners que guanyen -> renta Riquesa que posseeixen -> patrimoni Despesa que realitzen comprant -> consum

ELEMENTS D'UN TRIBUT

Elements d'un tribut:

- Subjecte passiu: Persona física o jurídica obligada per llei al compliment del tribut.

- Fet imposable: Circumstància que origina el naixement de l'obligació tributària.

- Base imposable: Quantificació econòmica del fet imposable.

- Base liquidable: Resultat de restar a la base imposable el import de les possibles reduccions (resten abans de calcular l'impost). Establertes per llei.

- Tipus impositiu: Percentatge que s'aplica a la base liquidable.

- Quota íntegra: Resultat d'aplicar el tipus impositiu sobre la base liquidable.

- Quota líquida: Resultat de restar a la quota íntegra les possibles deduccions que la llei permet.

- Quota diferencial: s'obté després de restar a la quota líquida els pagament a compte o les retencions practicades.

- Deute tributari: Quantitat que s'ha de pagar + interessos de demora, recàrrecs i sancions.

- Exempció tributària: encara havent-se realitzat el fet imposable no genera obligació tributària.

Tributs - classificació

Els tributs són prestacions econòmiques obligatòries que l'Estat i altres administracions públiques exigeixen als ciutadans i empreses per finançar les seves activitats.

Taxes: Són tributs que es paguen per la prestació d'un servei público per la utilització privativa o l'aprofitament especial d'un bé de domini públic. Exemples: taxa per tenir una terrassa en un restaurant, expedició del DNI ...

Contribucions especials: apareixen quan una obra municipal o un servei públic incrementa el valor d'un bé. Exemple: millora de l'enllumenat d'un barri.

Impostos: són tributs exigits sense contraprestació per part de l'Administració.

Impostos - classificació

En els pressupostos generals de l'Estat, els impostos representen un 90% dels ingressos no financers.

Impostos directes

Graven la riquesa en si mateixa, la capacitat economica dels contribuents (ingressos, beneficis o patrimoni) Per exemple:

- IRPF Impost sobre la renda de les persones físiques

- IS: Impost de Societats

- IAE: Impost d'Activitats Economiques

- Impost sobre el Patrimoni

- Impost sobre la renda de no residents

- Impost de successions i donacions

Impostos indirectes

Impost indirecte: Graven la utilització d'aquesta riquesa Per exemple

- IVA Impost sobre el valor afegit

- Impostos especials (alcohol, tabac, matriculació i hidrocarburs)

- ITP i AJD Impost de transmissions patrimonials i actes jurídics documentats

Declaració censal

Abans de l'inici de qualsevol activitat:

- Model 036

- Model 037

Permet :

- demanar un número d'identificació fiscal

- Designar el model d'estimació de l'IRPF

- Opcions de l'IVA

Tràmit de la declaració censal

| Termini | Document | Lloc | |

| Alta | Abans de l'incici | Model 036 o 037 | Administració Tributaria corresponent al domicili fiscal |

| Modificació, baixa o "cese" d'activitat | Un mes des de la mateixa | Model 036 o 037 | Administració Tributaria corresponent al domicili fiscal |

IAE

IMPOST SOBRE LES ACTIVITATS ECONOMIQUES

Fet imposable: L'exercici en territori espanyol de qualsevol activitat empresarial, en caracter habitual i per compte propi.

Subjecte passiu: Persones físiques o juridiques que exerceixen una activitat economica al territori espanyol.

Només si tenen un volum net de negoci > 1.000.000€

EXEMPCIONS:

- Persones físiques (autonoms) però han d'estar donats d'alta en l'activitat corresponent al cens de l'Agència Tributaria (model 036/037) i en la classificació de l'IAE.

- Empreses de nova creació (2 primers anys)

- Determinades entitats publiques sense ànim de lucre

IVA

Impost sobre el Valor Afegit

És un impost indirecte que recau sobre el consum, grava les entregues de béns , les prestacions de serveis, les importacions i les exportacions.

Mercaderies Entrega mercaderies Paga IVA Proveïdor Empresaris/es Cobra IVA Clients/es IS Hisenda Pública

Elements de l'IVA

Subjecte Passiu

Persona física o jurídica que es dedica a una activitat econòmica que realitzen compres i vendes. O persona física, consumidor final. Operacions dintre del territori peninsular i illes Balears.

Fet imposable

Les entregues de béns i serveis al territori de la península espanyola i illes Balears.

Operacions no subjectes

Les operacions no subjectes a IVA són aquelles que directament queden fora de l'àmbit d'aplicació de l'impost. És a dir, no compleixen els requisits perquè s'apliqui l'IVA (ni tan sols es planteja si estan exemptes). La diferencia principal respecte a les exemptes és que: Les exemptes sí que serien operacions subjectes a IVA, però la llei decideix no aplicar-lo. Les no subjectes no estan ni subjectes: no tenen res a veure amb l'IVA.

Elements de l'IVA

Operacions exemptes

Les operacions exemptes d'IVA són aquelles activitats o serveis que, tot i estar dins l'àmbit d'aplicació de l'IVA (és a dir, serien en principi operacions subjectes), no s'han de repercutir amb aquest impost perquè la llei els eximeix expressament.

Exempcions amb dret a deducció (com les exportacions) -> Tot i no repercutir IVA, pots deduir el que hagis suportat en les compres.

Operacions Exemptes:

- Educació

- Sanitat

- Serveis financers

- Operacions d'Assegurances

- Treball d'artistes plàstics, literaris i gràfics

- Arrendament de habitatges

- Loteria i apostes de l'Estat

- Canàries (IGIC) Ceuta i Melilla (IPSI)

- Entregues intracomunitàries (UE)

- Les exportacions

Operacions NO subjectes:

- Transmissió de patrimoni empresarial

- Mostres sense valor comercial i prestació de serveis de demostració

- Treball en les cooperatives de treball associat

- Transmissió immoble de segona mà, endavant

IVA

La Base Imposable

Està constituïda per l'import totaldel preu net del bé o servei venut

Què inclou el preu del bé o servei:

- Despeses addicionals facturades com:

- Transport:

- Casos en el transport!

- Embalatge

- Assegurança

- Comissions

Què NO inclou la base imposable:

Els descomptes o rebaixes concedits abans o en el moment de la venda (i reflectits en factura).

Tipus impositius i Quota

Els tipus impositius són els percentatges (%) que s'apliquen sobre la base imposable, per obtenir la quota íntegra

Actualment existeixen tres tipus que són vigents des del 1/9/2012:

- Tipus General: 21%

- Tipus reduït: 10%

- Tipus superreduït: 4%

Enllaç Agència Tributaria: Tipus d'IVA 2025

QUOTA IVA = BASE IMPOSABLE x TIPUS D'IVA TOTAL FACTURA = BASE IMPOSABLE + QUOTA D'IVA

IVA

Casos en el transport !:

Casos habituals

Situació i IVA aplicable

- Servei independent de transport de mercaderies contractat per un client -> 21%

- Transport internacional (fora de la UE) -> Exempt d'IVA (amb justificació documental)

- Transport intrarcomunitari entre empreses (amb NIF-IVA vàlid) -> Exempt si es compleixen requisits

- Transport inclòs en una factura de venda (ex: botiga ven pinso i cobra també el transport) -> Mateix IVA que el producte principal (ex: 10% si és pinso)

....

Declaració i Liquidació d'IVA

Declaració de l'IVA: És l'acte formal de comunicar a Hisenda les dades fiscals relacionades amb l'IVA a través dels models oficials:

- Model 303: Declaracions trimestrals -> Enllaç exemple Model 303

- Model 390: Declaració anual informativa

- Model 349: Declaracions intracomunitàries de béns

Liquidació: És l'acció de calcular i pagar la diferencia entre l'IVA repercutit i l'IVA suportat.

Fórmula bàsica: IVA a ingressar = IVA repercutit - IVA suportat

Els empresaris i empresàries suporten IVA quan compren béns i serveis i repercuteixen IVA quan venen béns i serveis.

Periòdicament realitzen la liquidació i declaració de l'IVA, en la que es calcula la diferencia entre IVA repercutit i IVA suportat:

- Si el resultat és positiu: s'ingressa a Hisenda

- Si el resultat és negatiu: es compensa en declaracions següents; si al final de l'exercici l'IVA segueix sent negatiu es pot optar per demanar la devolució o seguir compensant en el pròxim exercici.

- Si el resultat és 0: IVA repercutit = IVA suportat

Si l'empresari o empresària està inscrit en el REDEME (Registre de Devolució Mensual); declararà mensualment i la devolució o pagament s'efectuarà mes a mes.

IVA

La Base imposable

5

Equity (Stocks)

By issuing shares of stock, companies allow investors to purchase a portion of ownership in the business.

Debt (Bonds)

Companies can borrow money by issuing bonds, which are essentially loans from investors.

5

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.