Análisis económico y financiero de la estructura patrimonial de empresas

Documento del Instituto de Enseñanzas a Distancia de Andalucía sobre la estructura patrimonial y análisis económico y financiero. El Pdf, de Economía para Universidad, aborda el análisis de la información contable, métodos y técnicas de análisis, incluyendo porcentajes y representaciones gráficas, con un ejercicio resuelto comparando dos empresas.

Ver más35 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Economía de la Empresa

Estructura patrimonial y análisis de los estados contables

Análisis económico y financiero1. Análisis de la información contable

Importante

El análisis de los estados contables o análisis económico-financiero es el conjunto de técnicas utilizadas para conocer y diagnosticar la situación económica y financiera en la que se encuentra una empresa y así poder tomar las decisiones oportunas.

El análisis de la información contable se lleva a cabo a través de diferentes métodos y técnicas aplicados principalmente sobre los documentos contables que hemos visto en los temas anteriores de esta unidad (Balance de Situación, Cuenta de Pérdidas y Ganancias, etc.).

Los métodos y técnicas de análisis utilizados

- Porcentajes. Nos van a permitir comprobar el peso de cada una de las masas patrimoniales del activo (no corriente y corriente), del patrimonio neto y del pasivo (no corriente y corriente) en porcentaje sobre el total del activo, patrimonio neto y pasivo. Por ejemplo, relación entre el activo corriente y el activo total o comparar el activo corriente con el pasivo corriente.

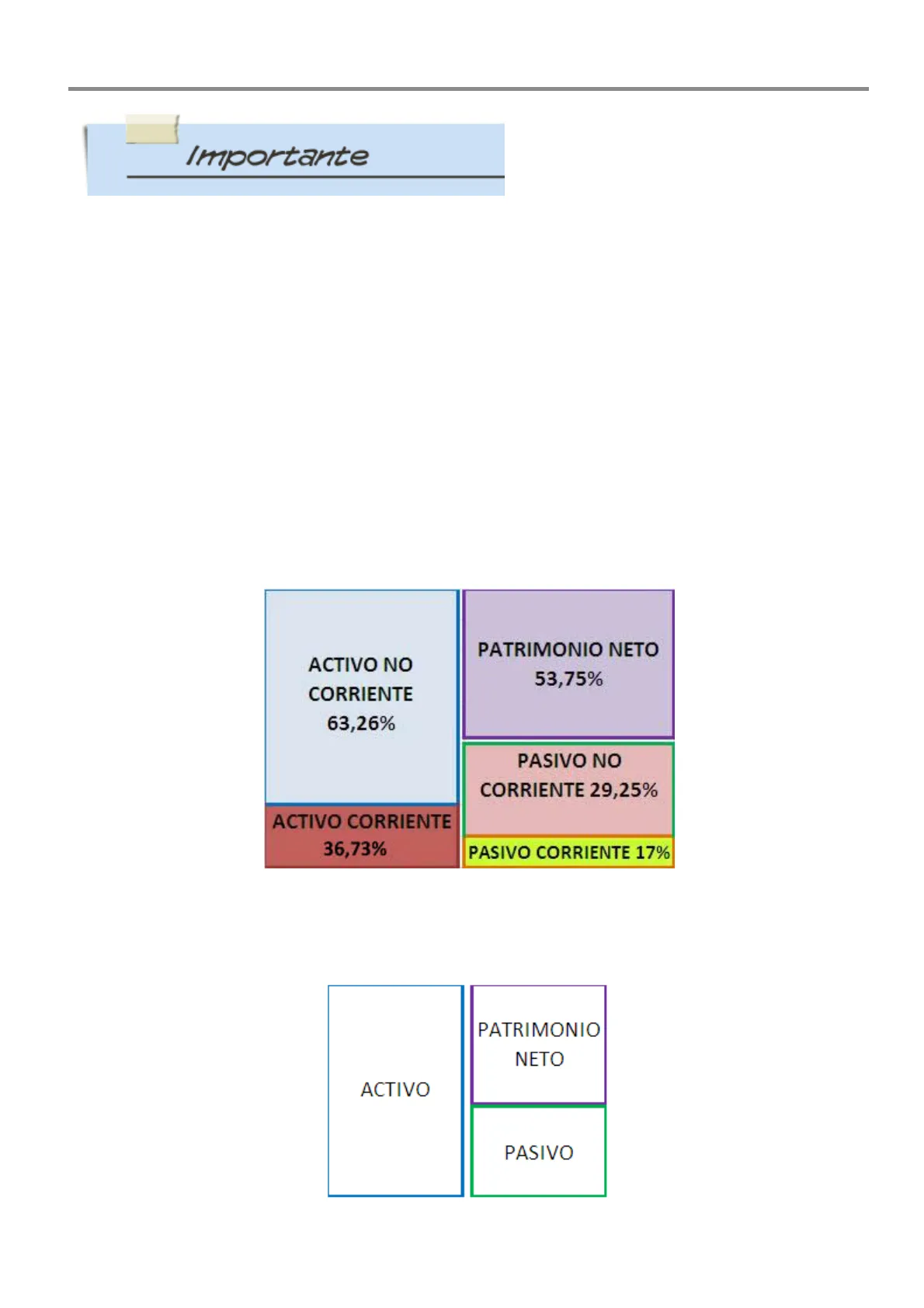

ACTIVO NO CORRIENTE 63,26% PATRIMONIO NETO 53,75% PASIVO NO CORRIENTE 29,25% ACTIVO CORRIENTE 36,73% PASIVO CORRIENTE 17%

Representación del balance

Imagen de elaboración propia

- Representación gráfica del balance por grupos patrimoniales. Nos permitirán analizar la situación de la empresa sobre un gráfico y lograr así una visión rápida y directa.

PATRIMONIO NETO ACTIVO PASIVO

Esquema de un balance

Imagen de elaboración propia3. Ratios. Son cocientes que relacionan dos magnitudes económicas que se quieren comparar. Sirven para comparar la situación de la empresa con respecto a otras del sector y su evolución, aunque hay que relativizar los resultados y no se pueden utilizar en interpretaciones muy generales. Dan información muy específica para complementarla con la de otros indicadores y así hacer una valoración global de la situación de la empresa. En todo caso es recomendable estudiar la evolución de los ratios y compararlos con la media del sector en que la empresa desenvuelve su actividad.

Ratio de endeudamiento total = Exigible total / Patrimonio neto = 36.000 €/ 150.000 € = 0,24 El valor indica que por cada euro de recursos propios, la empresa debe 0,24 €. Cuanto más bajo sea este ratio, mayor es la calidad del endeudamiento; la empresa depende menos de la financiación ajena.

Importante

Al igual que vimos en el tema anterior en relación con la información contable, el análisis de dicha información resulta de gran utilidad para los agentes que tienen relación con la empresa, tanto internos como externos:

- Directivos

- Accionistas y propietarios Proveedores

- Acreedores

- Auditores de cuentas

- Trabajadores

- Inversores, etc.

Directivos

Fotografía de Joi en Flickr. Licencia CC

Comprueba lo aprendido

co Lee el siguiente párrafo y rellena con las palabras que faltan. La estructura económica de una empresa se asocia con los elementos patrimoniales del mientras que la estructura financiera se refiere a los del . , El análisis de la información contable se lleva a cabo a través de diferentes métodos y técnicas: , y . Enviar

Importante

No solo es importante elaborar la información contable, sino que debemos analizar los resultados obtenidos.

Con estos resultados obtenidos e interpretados se elaboran informes para la gestión que son los informes que determinan las acciones que condicionan un negocio. Son tres los parámetros fundamentales a investigar: liquidez, solvencia y rentabilidad. Estos parámetros se pueden medir a través de dos tipos de análisis de la información contable:

- Análisis Financiero. Su objetivo es analizar si la empresa dispone de fondos suficientes para su normal desenvolvimiento y si estan adecuadamente distribuidos.

- Análisis Económico. Analiza la rentabilidad de la empresa, es decir, los resultados obtenidos, estudiando la cuenta de Pérdidas y Ganancias. El análisis de la situación económica de la empresa nos permite conocer la marcha del negocio y sus perspectivas de futuro. También se ocupa de analizar la productividad de los factores de la empresa.

La situación económica y la financiera están relacionadas, de modo que cuanto más próspero es un negocio, dispone de mayores medios financieros para llevar a cabo su actividad y su futuro será más prometedor.

Ejercicio resuelto

Entre los objetivos principales del departamento financiero se encuentra garantizar el equilibrio financiero de la empresa, es decir, planificar la gestión de la liquidez generada por los activos para atender a las deudas.

A partir de un balance vamos a ver que, por un lado, tenemos la inversión o estructura económica y, por otro, la financiación o estructura financiera:

Activo Patrimonio neto y pasivo Activo no corriente 93.000 € Patrimonio neto 79.000€ Local 70.000 € Pasivo no corriente 43.000€ Equipo informático 3.000 € Préstamos bancario a largo plazo 43.000 € Mobiliario 20.000 € Pasivo corriente 25.000€ Activo corriente 54.000 € Deudas con los proveedores 20.000 € Artículos para la venta 10.000 € Letras pendientes de pago 5.000 € Clientes 22.000 € Letras pendientes de cobro 12.000 € Dinero en banco 8.000 € Dinero en caja 2.000 € Total bienes y derechos 147.000€ Total financiación (Patrimonio Neto + Obligaciones) 147.000€

- Vamos a calcular los porcentajes sobre el total que suponen cada una de las masas patrimoniales.

2. Representación gráfica del balance por grupos patrimoniales.

Mostrar retroalimentación

Así, a partir del anterior balance obtenemos:

Activo Porcentajes Activo no corriente 93.000 € (93.000/147.000)*100 = 63,26 % Activo corriente 54.000 € (54.000/147.000)*100 = 36,73 % Total activo 147.000 € 100 % Patrimonio neto y pasivo Porcentajes Patrimonio neto 79.000 € (79.000/147.000)*100 = 53,75 % Pasivo no corriente 43.000 € (43.000/147.000)*100 = 29,25 % Pasivo corriente 25.000 € (25.000/147.000)*100 = 17 % Total financiación (Patrimonio Neto + Obligaciones) 147.000 € 100

Una vez obtenidos los porcentajes, podemos representar gráficamente el patrimonio de la empresa. Ten en cuenta que consideramos el alto de la figura como el 100 %, en nuestro caso 147.000 €; así podemos representar cada masa patrimonial en función de su porcentaje.

ACTIVO NO CORRIENTE 63,26% PATRIMONIO NETO 53,75% PASIVO NO CORRIENTE 29.25% PATRIMONIO NETO ACTIVO NO CORRIENTE A partir del ar corriente respe ligera o pesada sobre la propia pasivo corrient PASIVO NO CORRIENTE Si eliminamos representación ACTIVO CORRIENTE del activo no estructura fija nciación ajena prriente con el obtenemos la PASIVO CORRIENTE

A partir del anterior gráfico, podemos comprobar que el peso del activo no corriente es mayor al corriente megendeciboesiónmapempresa con una estructura fija pesada. También podemos observar qué el peso tiene de la financiación ajena es similar a la financiación propia (análisis vertical). Al comparar el activo corriente es superior al pasivo corriente (análisis horizontal).

El análisis financiero

Importante

El análisis financiero informa sobre la situación de los fondos que utiliza la empresa para el desarrollo de su actividad económica y analiza si son aplicados adecuadamente. Es decir, se dedica a investigar los recursos financieros y su grado de adecuación a las inversiones.

El empresario se encuentra siempre ante el dilema de emplear capitales ajenos, que pueden aumentar beneficios siempre que la rentabilidad obtenida sea mayor que el coste del capital, pero disminuyen la estabilidad y autonomía de la empresa, o emplear capitales propios, más limitados, que dan independencia y estabilidad, pero impiden aprovechar oportunidades. El objetivo será buscar un equilibrio entre ambos.

Los aspectos económico y financiero de la empresa se encuentran en íntima relación, aunque su evolución no ha de ser necesariamente paralela. Se dan casos de empresas en buena situación económica que pasan por apuros financieros, típicamente empresas en expansión con mala planificación financiera.

Banco Gallego

Capitales ajenos Fotografía de elaboración propia

El análisis financiero busca verificar si la empresa se encuentra en una situación de equilibrio respecto a dos aspectos fundamentales:

- Equilibrio patrimonial: a partir de la ecuación básica del patrimonio (Activo = Patrimonio Neto + Pasivo), se estudia si las masas patrimoniales guardan una adecuada proporción.

. Equilibrio financiero: trata de observar que la empresa esté en disposición de hacer frente a los pagos, es decir, si tiene liquidez y satisfacer las obligaciones y deudas, es decir, si es solvente. El equilibrio financiero viene definido por la posibilidad de dar respuesta con la liquidez de los activos a la exigibilidad de las deudas.

El análisis financiero se realiza mediante el estudio del balance. Es importante que sepas que el análisis financiero lo vamos a realizar a través de:

- El cálculo del fondo de maniobra y el análisis del resultado.

- El cálculo de ratios financieros que estudiarán la liquidez y la solvencia a corto y a largo plazo de la empresa.

Importante

Analizaremos el balance y sus masas patrimoniales y estudiaremos la liquidez y la solvencia:

- Liquidez: es el dinero efectivo. Desde el punto de vista financiero es la capacidad que tiene la empresa para convertir sus inversiones en liquidez inmediatamente.

Solvencia: es la capacidad de una empresa para hacer frente a sus deudas con la garantía de sus inversiones. Podemos hablar de solvencia a largo plazo y de solvencia a corto plazo.

Recuerda que el riesgo financiero se refiere a la posibilidad de insolvencia de la empresa, es decir, a la incapacidad de la misma para atender a sus deudas.

Comprueba lo aprendido

Se entiende por liquidez:

La capacidad que tienen las empresas para hacer frente a sus deudas. El dinero que la empresa obtiene en relación al activo invertido en su actividad. La capacidad que tiene la empresa para convertir sus activos en dinero. Todas las anteriores. Falso. Esta definicion se corresponde con la solvencia. Falso. Esta definición se corresponde con la rentabilidad. Correcto. Falso.

Solution

- Incorrecto

- Incorrecto

- Opción correcta

- Incorrecto

Se entiende por solvencia:

La capacidad que tienen las empresas para hacer frente a sus deudas. El dinero que la empresa obtiene en relación al activo invertido en su actividad. La capacidad que tiene la empresa para convertir sus activos en dinero. Todas las anteriores. Correcto. Falso. Ratio de rentabilidad económica. Falso. Es el concepto de liquidez. Falso.

Solution

- Opción correcta

- Incorrecto

- Incorrecto

- Incorrecto

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.