Statistica per big data economico/aziendali: Analisi delle Componenti Principali

Slide dall'Università degli Studi di Milano su Statistica per big data economico/aziendali: Analisi delle Componenti Principali (ACP). Il Pdf illustra i modelli supervisionati e non supervisionati, i passaggi per l'applicazione dell'ACP e i criteri di selezione delle componenti, con un esempio di screeplot, per la materia Economia a livello universitario.

Mostra di più40 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Statistica per big data economico/aziendali

Analisi delle Componenti Principali (ACP)

Andrea Cappozzo

andrea. cappozzo@unimi.it

@AndreaCappozzo

andreacappozzo. rbind.io

STUDIORU

M

IF

TAS

DIC

INO

ANENSIS

UNIVERSITÀ

DEGLI STUDI

DI MILANO

Anno accademico 2023/2024

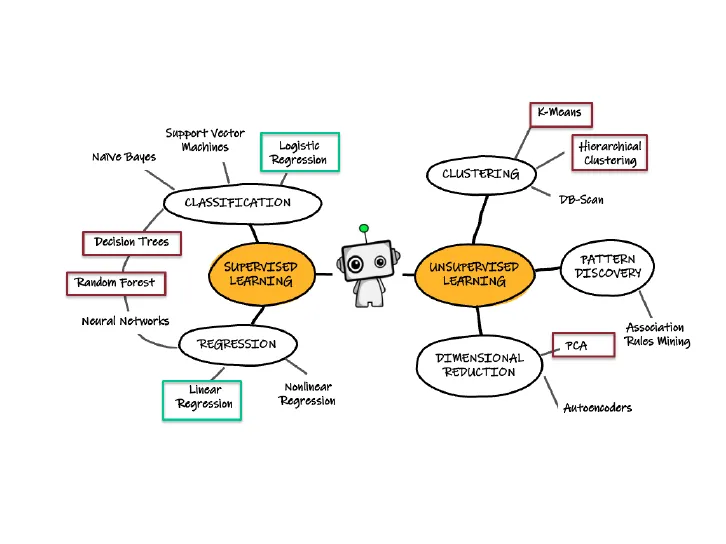

Modelli supervisionati e non supervisionati

metodi

K-Means

Support Vector

Machines

Naive Bayes

Logistic

Regression

Hierarchical

Clustering

CLUSTERING

CLASSIFICATION

DB-Scan

Decision Trees

SUPERVISED

LEARNING

UNSUPERVISED

LEARNING

PATTERN

DISCOVERY

Random Forest

Neural Networks

Association

Rules Mining

PCA

DIMENSIONAL

REDUCTION

Linear

Regression

Nonlinear

Regression

1

REGRESSION

Autoencoders

1/39

Unsupervised learning: riduzione dimensionale

Spazio complesso e di alta dimensione dove vivono i dati

Spazio Euclideo a dimensioni ridotte

.

.

.

.

-7

L

-

2/39

Analisi in componenti principali (ACP)

- Data una matrice di dati X di dimensione n x p con n

osservazioni e p variabili, si vuole ridurre la dimensionalità

dei nostri dati (sulle colonne p) ottenendo un numero q < p

di variabili, con la minima perdita possibile di informazioni.

" In questo caso, con "informazioni" si intende "variabilità" e,

in particolare, "varianza" dei dati originali.

- Questa riduzione dimensionale viene eseguita ai fini di una

migliore interpretabilità dei dati o, ai fini delle tecniche di

regressione, di avere predittori "compressi" (o, se vogliamo,

"artificiali") dai predittori originali. - Dal punto di vista geometrico dobbiamo trovare una

proiezione della matrice di dati X di dimensioni n x p a una

nuova matrice di dati Z avente dimensioni n x q, in modo

che i nuovi dati in questa matrice rappresenteranno in

maniera il più possibile fedele i dati originali nella matrice

X.

3/39

ACP: esempio

- Supponiamo di voler quantificare una "prestazione atletica"

di un gruppo di n giovani. - Consideriamo p = 5 competizioni sportive: salto in alto,

100m, salto in lungo, 1500m, farfalla 100m (nuoto)). - Partendo da questi dati vogliamo costruire una variabile di

punteggio artificiale z contenente quante più informazioni

possibili sulle 5 competizioni. - Questa nuova variabile dovrebbe essere una combinazione

lineare delle variabili originali e avere la varianza massima,

cioè per l'atleta i:

Zil = @11x11 + @21x12 + ... + aplxip,

in cui il secondo indice in zi1 indica che ci riferiamo alla

prima nuova variabile, detta componente. - In termini matriciali abbiamo: z1 = Xa1.

4/39

Varianza della prima componente: desiderata

" La combinazione lineare sara' z1 = Xa1.

- Quale sara' il valore di Var(z1)?

- Sara' uguale a a-Sa1, dove S è la matrice di

varianza-covarianza della matrice X. - Dobbiamo massimizzare questa varianza.

5/39

Varianza della prima componente: problema

- Tuttavia per trovare questo massimo abbiamo bisogno di

un vincolo, altrimenti otteniamo una varianza grande

quanto vogliamo. - Supponiamo di aver trovato un vettore a1 che ci fornisce il

massimo di Var(z1). Questa varianza potrebbe essere

ancora aumentata semplicemente prendendo ca1 (c > 1).

In questo modo otteniamo un numero di soluzioni infinito

per questo tipo di problema. - Quindi si deve introdurre un vincolo per a1, ad esempio:

afa1 = 1,

cioè il vettore a1 deve avere una norma unitaria (la somma

dei quadrati degli elementi deve essere 1).

6/39

Il moltiplicatore di Lagrange

- In ottimizzazione matematica, il metodo del moltiplicatore

di Lagrange é una strategia per trovare i massimi e i minimi

locali di una funzione, sulla base di alcuni vincoli. - Esempio:

(massimizzare f (x, y)

in modo tale che

g(x, y) = C. - Una nuova variabile ) viene introdotta (il moltiplicatore di

Lagrange, appunto) e il massimo e il minimo del cosiddetto

lagrangiano viene studiato:

L(x, y, X) = f(x, y) +x[g(x, y) - C].

7/39

Come si ottiene la prima componente nell'ACP

- Per trovare la prima componente principale dobbiamo

risolvere il seguente sistema dei moltiplicatori di Lagrange:

-

max Var (z1) = at Sa1

in modo tale che

afa1 = 1. - Il lagrangiano che deve essere massimizzato è:

L = afSa1 - X(afa1 - 1),

in cui X è il moltiplicatore di Lagrange.

8/39

Come si ottiene la prima componente nell'ACP

- Dato che stiamo affrontando un problema di

massimizzazione vincolata, possiamo trovare la soluzione

del sistema uguagliando la prima derivata parziale

(rispetto a a1) di L a zero:

SL

da1

= 2Sa1 - 2Xa1 = 2(S - XI)a1 = 0.

(1) - In altre parole, dobbiamo trovare a1 e ) in modo tale che

Sa1 = Xa1 - L'equazione (1) é un sistema lineare avente soluzione se e

solo se:

Det(S - XI) + 0.

(2)

9/39

Come si ottiene la prima componente nell'ACP

" Sappiamo dall'algebra matriciale che la soluzione

dell'equazione (2) é il vettore degli autovalori di S.

- Quindi, data una di queste soluzioni, per esempio X1, si ha:

Sa1 = X1a1,

(3)

cioé il vettore a1 é un autovettore (di norma 1) della

matrice S.

10/39

Come si ottiene la prima componente nell'ACP

- Quale autovalore scegliere?

- Se pre-moltiplichiamo entrambi i membri della (3) per af,

otteniamo:

afSa1 = Aafa1. - Ma poiché a1 é un vettore normalizzato, si ottiene:

afSa1 = Aafa] = >1 = Var(z1),

=1

e quindi scegliamo l'autovalore di S piu' alto .

11/39

Come si ottiene la seconda componente nell'ACP

- Il seguente ragionamento applicato alla seconda

componente puo' essere usato per ogni componente j

(j = 1,2, ... , p). - Bisogna considerare prima di tutto un'altra ipotesi: la

seconda componente z2 deve essere non correlata

(perpendicolare) alla prima componente z1. - Questo significa che, essendo la seconda componente

Z2 = Xa2, vogliamo avere z2 1 Z1. - Quindi, dobbiamo trovare il vettore a2 che massimizza

Var(Z2) soggetto a |a2 | = 1 e z2 1 z1.

12/39

Come si ottiene la seconda componente nell'ACP

- Quindi:

maxVar(z2) = a2Sa2

dato che:

afa2 = 1

az Sa1 = 0 (Questo significa che: z2 L z1). - Questa volta il lagrangiano é:

L(a2, A, v) = a2 Sa2 - X(a2a2 -1) - v(a2 Sa1). - Uguagliando a zero la derivata prima di questo lagrangiano

rispetto a a2 e ai due moltiplicatori ) e v si ottiene:

1

8a2

δ

δ

L(a2, A, V) = 2Sa2-2)a2-v(Sa1) = 0

& L(a2, A, v) = a2 a2 - 1 = 0

L(a2, A, v) = azSa1 = 0.

13/39

Come si ottiene la seconda componente nell'ACP

- Da quello che si è visto per la prima componente,

Sa1 = X1a1. - Questo quindi significa che a Sa1 = 0 implica Maza1 = 0

e, poiché )1 > 0, a2 a1 = 0. - Ora moltiplichiamo la prima equazione del sistema per af:

2 afSa2 -21 afa2 -vaf Sa1 = 0,

=0

=0

X1>0

da cui si ha che v = 0.

14/39

Come si ottiene la seconda componente nell'ACP

- Quindi la prima derivata in slide 13 diventa:

Sa2 = da2,

e, analogamente a quanto fatto per la prima componente:

Var(Z2) = 12, cioè la varianza della seconda componente

è uguale al secondo autovalore piu' grande della matrice S.

Da questo si ha Var(z1) > Var(z2) e, in generale:

Var(z1) > Var(Z2) > ... > Var(Zp).

15/39

Massimizzazione della varianza spiegata: razionale

- Perché si vuole che la prima componente abbia varianza

massima? - Vediamo perché con alcuni semplici esempi grafici.

- Supponiamo di avere i voti medi di alcuni studenti in

scienze (Sciences) e discipline umanistiche (Humanities):

Average science and humanities marks of 60 students

54

52

Humanities

50

48

46

46

48

50

52

54

Science

16/39

Massimizzazione della varianza spiegata: razionale

Average science and humanities marks of 60 students

54

52

Humanities

50

48

46

46

48

50

52

54

Science

Average science and humanities marks of 60 students

54

52

Humanities

50

48

46

46

48

50

52

54

Science

17/39

Massimizzazione della varianza spiegata: razionale

Domanda: se vogliamo confrontare il rendimento degli

studenti, quale voto dovrebbe essere un migliore fattore

discriminante? Scienze o discipline umanistiche?

- Risposta: Sicuramente scienze, poiché si ha la variazione

piu' grande per questa materia. - Questa e una situazione comune nell'analisi dei dati in cui

la direzione lungo la quale i dati variano di piu' é di

particolare importanza.

18/39

Massima varianza spiegata

Average science and humanities marks of 100 students

100

80

60

Humanities

40

20

0

0

20

40

60

80

100

Science

19/39

Massima varianza spiegata

- La direzione di massima variabilità in questo esempio è

lungo una ben definita retta. - Questo significa che dovremmo considerare la

combinazione lineare delle due votazioni (una sorta di

media pesata) per ottenere un risultato che tenga conto

delle due materie. - In questo semplice esempio la direzione di massima

variabilità/variazione è molto chiara. - Ma per la maggior parte delle situazioni reali

(specialmente con dimensioni molto grandi) questa

ispezione visuale non è adeguata e nemmeno possibile!

20/39

Massima varianza spiegata

Average science and humanities marks of 100 students

100

80

60

Humanities

40

20

0

L

0

20

40

60

80

100

Science

Average science and humanities marks of 100 students

100

80

1

Humanities

60

40

20

O

1

0

20

40

60

80

100

Science

21/39

Massima varianza spiegata: proiezioni

Average science and humanities marks of 100 students

80

70

60

Humanities

50

40

30

9

20

20

30

40

50

60

70

80

Science

22/39

Massima varianza spiegata: proiezioni

- La retta rossa è quella sulla quale vengono proiettati i punti

originali. - È la linea più vicina ai punti in termini di distanza euclidea

nella direzione della massima variabilità (varianza) dei dati. - Quindi, l'ACP cerca prima di trovare questa direzione e poi

la direzione ortogonale con meno varianza. - Con p variabili questo processo funziona trovando la

direzione con la varianza più alta, quindi la seconda, la

terza e così via. - Questa retta differisce dalla retta di regressione perché nel

metodo dei minimi quadrati la cerchiamo nella direzione

dell'asse y.

23/39

Retta di regressione vs. retta di proiezione

Average science and humanities marks of 100 students

80

Projection line (First component)

Regression line

70

60

Humanities

50

40

30

20

20

30

40

50

60

70

80

Science

24/39

Retta di regressione vs. retta di proiezione

- Cosa succede quando abbiamo dati "sparpagliati"?

Average science and humanities marks of 100 students

100

Projection line (First component)

" Regression line

.

80

.

60

Humanities

40

20

0

0

20

40

60

80

100

Science

25/39

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.