Sistema Financiero y Política Monetaria: Intermediarios Bancarios y No Bancarios

Diapositivas sobre Sistema Financiero y Política Monetaria. El Pdf, un recurso de Economía para Universidad, detalla los intermediarios financieros bancarios y no bancarios, ofreciendo ejemplos claros y una estructura esquemática para facilitar el estudio.

Ver más8 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

SISTEMA FINANCIERO

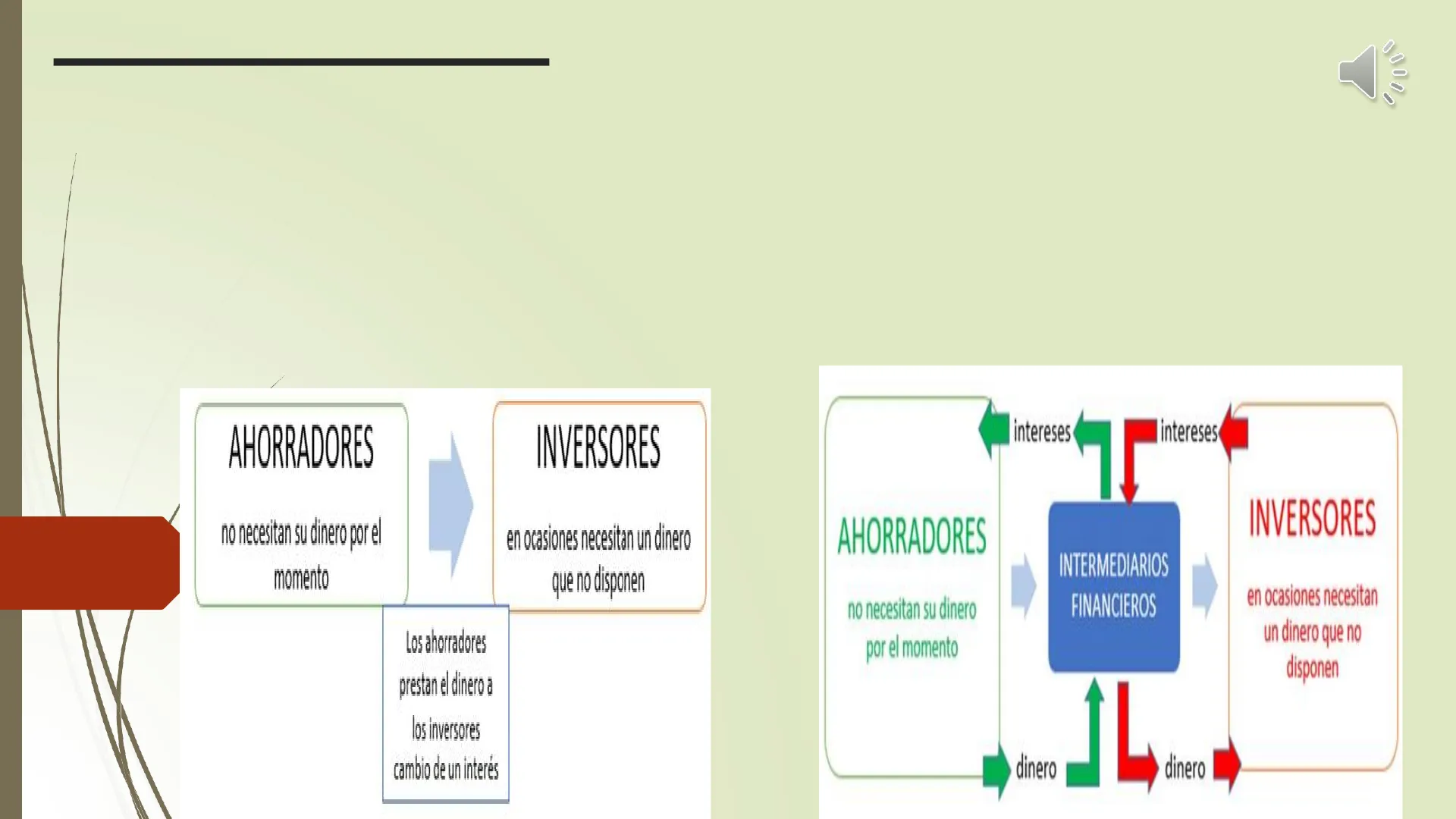

El sistema financiero es la estructura regulada por organismos públicos que se encarga de poner en contacto y coordinar a los que ofrecen financiación (ahorradores) con los que la demandan (inversores). Los intermediarios financieros son las instituciones que se encargan de mediar entre ahorradores e inversores. Distinguimos dos tipos de intermediarios financieros:

- Bancarios. Los activos financieros que ofrecen (cómo los depósitos de los bancos) sirven como medio de pago: tienen capacidad para crear dinero.

- No bancarios. No pueden ofrecer activos financieros válidos como dinero o medio de cambio. No tienen capacidad para crear dinero.

AHORRADORES INVERSORES no necesitan su dinero por el momento en ocasiones necesitan un dinero que no disponen Los ahorradores prestan el dinero a los inversores cambio de un interés intereses intereses INVERSORES AHORRADORES INTERMEDIARIOS FINANCIEROS no necesitan su dinero por el momento en ocasiones necesitan un dinero que no disponen dinero 1L dinero

LOS PRODUCTOS FINANCIEROS

Los productos financieros son los instrumentos con los que se canaliza el ahorro y se clasifican en: Activos de renta fija: son títulos de deuda emitidos por las Administraciones públicas o las empresas privadas que garantizan a quien los adquiere una rentabilidad determinada (por eso se llaman de renta fija) y la devolución del importe en el plazo pactado o plazo de amortización. Activos de renta variable: son títulos de participación en el capital de las sociedades anónimas, es decir, acciones. Depósitos: las entidades bancarias obtienen fondos mediante depósitos a distintos plazos. A la captación de fondos se la denomina operaciones de pasivo. Los clientes de pasivo pueden percibir intereses por el dinero depositado y reciben distintos servicios como domiciliaciones, transferencias etc. Estos fondos son invertidos por el banco que los presta a otros clientes por lo que obtiene intereses o los invierte en cualquier otro producto financiero.

ACCIONES

- 0 I Financiación propia.

- I Convierte a su dueño en propietario de la empresa.

- I Son títulos de renta variable.

- I La remuneración de la acción (dividendo) es variable, ya que depende de los resultados de la empresa. El accionista no puede exigir la devolución de su aportación. Solo tiene derecho a recibir lo que le corresponda del valor de la empresa en caso de su liquidación.

OBLIGACIONES

Parte alícuota del capital social. Parte alícuota de una deuda. Financiación ajena. Convierte a su dueño en acreedor o prestamista de la empresa.

- 0 Son títulos de renta fija.

- 0 Al ser un préstamo, se recibe un interés fijado en el momento de la emisión.

- I El obligacionista al ser un acreedor tiene derecho a exigir su préstamo con sus intereses al vencimiento del plazo pactado.

INTERMEDIARIOS FINANCIEROS BANCARIOS

En España, los intermediariosfinancieros bancariosson:

A. El Banco de España. Es un intermediario financiero atípico en cuanto que no presta dinero a empresas o familias, sino que es el Banco de los Bancos (presta a los Bancos españoles).

B. Las entidades de crédito. Se pueden clasificar en:

a)Bancos: son empresas privadas (SA) cuyo objetivo es la obtención de beneficios para sus propietarios. Estos bancos para obtener recursos, captan fondos a través de depósitos (que pueden ser en cuentas corrientes, de ahorro y plazo fijo). Posteriormente, prestan dinero a familias, empresas y Estado, manteniendo una parte de sus fondos en efectivo (reservas o coeficiente de caja y en la zona euro es de un 1%) para cubrir una posible retirada de depósitos. Es decir, cogen el ahorro de las familiasy empresas y se lo prestan, con unas condiciones, a quien lo necesite.

b) Cajas de ahorro: son entidades sin ánimo de lucro que destinan sus beneficios a obras de carácter benéfico o social. Tras la crisis financiera del 2007 solo han quedado dos cajas de ahorros. Suelen poseer un marcado carácter local o regional.

c)Cooperativas de crédito: pertenecen a sus socios depositantes que son a su vez los beneficiarios de sus servicios financieros, entre las que abundan las cajas rurales. Con respecto a los servicios que los intermediarios bancarios son muy similares: captación de depósitos de los ahorradores y concesión de créditos a empresas y particulares. Pagan un tipo de interés a los ahorradores por sus depósitos y cobran a los prestatarios un tipo más alto por sus préstamos. La diferencia entre estos tipos de interés es la principal fuente de beneficios. Además realizan domiciliación de recibos, de nóminas, emisión de instrumentos de pago y de crédito (cheques, tarjetas), transferencias bancarias y cambio de divisas. Por todo estos servicios o por alguno se pueden cobrar comisiones.

INTERMEDIARIOS FINANCIEROS NO BANCARIOS I

Hay muchos intermediarios financieros no bancarios. Entre ellos destacan:

A.Instituto de crédito oficial (ICO). Es un banco público que depende del Ministerio de Economí. Al igual que el Banco de España, es un intermediario financiero atípico, pues no capta recursos del público en general. Sin embargo, tampoco recibe ingresos del Estado, por lo que tiene que autofinanciarse. Para ello, el ICO pide prestado, y como el Estado español garantiza sus pagos, el tipo de interés que tiene que devolver por estos préstamos va a ser pequeño. Posteriormente prestará este dinero también a un tipo de interés pequeño. El ICO busca ayudar a las empresas

B.Compañías aseguradoras. Venden un activo financiero específico, la póliza de seguros. Cuando la compañía de seguros vende las pólizas obtienen un pago todos los años (o meses, según se contrate) pero se comprometen a indemnizar, dentro de los límites pactados, un daño que sufra el asegurado (como el seguro de coche, que me cubre los daños en caso de accidente). Las compañías acumulan mucho dinero de todos los pagos de los clientes, Las aseguradoras cogen todo este dinero y lo invierten en comprar títulos de renta fija o variable, De esta manera están prestando dinero a aquellos que lo necesitan.

C.Fondos de pensiones privadas. Complementan las pensiones públicas de jubilación que paga la Seguridad Social. Es decir, algunas personas que consideren que no van a recibir una pensión suficiente o que no dispondrán de ahorros al jubilarse, pueden contratar este activo financiero. Se aporta una cantidad todos los meses durante muchos años hasta que llegue la jubilación. Este dinero se acumula, junto con intereses, en un fondo que se recibirá al jubilarse.

INTERMEDIARIOS FINANCIEROS NO BANCARIOS II

D.Sociedades y fondos de inversión. Cuando los pequeños ahorradores quieren invertir su dinero se encuentran con qué a veces pueden comprar sólo unas pocas acciones, de manera que "se juegan todo a unas pocas cartas". Por supuesto, mucha gente no quiere asumir estos riesgos. Los fondos de inversión cogen el dinero de muchos ahorradores y los invierten en una especie de "paquetes" que contienen muchos valores. Así, el riesgo es menor, ya que si pierdo dinero con unos valores lo puedo recuperar con otros.

E.Empresas de leasing. El leasing es un alquiler con opción de compra al final del contrato. Imagina que una empresa necesita comprar un bien de capital (una máquina, por ejemplo) que cuesta mucho, pero no tienen el dinero suficiente. La empresa de leasing comprará esa máquina a la empresa que lo fabrica, y se lo dejará en alquiler a la empresa que lo necesita, que le irá pagando una cuota todos los años (o meses). Cuando termina el periodo de alquiler, se puede devolver la máquina a la empresa leasing, o bien comprarlo según el precio fijado en el contrato.

F.Empresas de factoring. El factoring es otra forma en la que la empresa puede conseguir el dinero que necesita sin tener que acudir a un banco. Las empresas, a menudo, tienen una serie de derechos pendientes de cobro (gente que le debe dinero a pagar en un tiempo determinado). El factoring consiste en la venta de todos los derechos pendientes de cobro a una empresa a cambio de un interés y una comisión bastante alta.

EL EUROSISTEMA Y EL BCE

El EUROSISTEMA está formado por el Banco Central Europeo (BCE) y los Bancos centrales nacionales de los países de la eurozona, es decir, aquellos que han adoptado el euro. En España el Banco Central nacional es el Banco de España. Los 19 países con moneda euro son: Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos y Portugal; además de 4 microestados europeos que tienen acuerdos monetarios con la Unión Europea: Andorra, Mónaco, San Marino y la Ciudad del Vaticano. También es utilizado en Montenegro y Kosovo. Hay 8 países de la Unión Europea que todavía no han adoptado la moneda única: Bulgaria, Croacia, Dinamarca, Hungría, Polonia, República Checa, Rumania y Suecia, después del Brexit que ha supuesto la salida del Reino Unida de la UE. Hay que distinguir el Eurosistema del Sistema Europeo de Bancos Centrales (SEBC) compuesto por el BCE y todos los Bancos Centrales de los 27 países que forman la UE. El Eurosistema tiene bastantes funciones, pero vamos a destacar estas cuatro:

- Son los encargados de emitir todos los billetes y monedas en la zona euro.

- Se encargan de gestionar las monedas extranjeras (dólares, libras, yenes etc).

- Supervisan todo el sistema financiero, de manera que los bancos y otros intermediarios financieros funcionen de manera adecuada.

- Llevan a cabo la política monetaria única de todos los países de la eurozona.

POLÍTICA MONETARIA

expansiva 1 · Cantidad de dinero en circulación · Producción PM · Renta disponible · Consumo · Demanda · Empleo · Inversión agregada · Precios · Tipos de interés contractiva · Tipos de interés · Consumo · Demanda · Producción PM · Renta disponible I · Inversión agregada · Em pleo · Cantidad de dinero en circulación · Precios

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.