El Sistema Financiero y la Política Monetaria en España

Documento de Educalive.com sobre El Sistema Financiero y la Política Monetaria. El Pdf, útil para estudiantes universitarios de Economía, detalla el sistema financiero español, sus intermediarios, instrumentos y mercados, así como los instrumentos de política monetaria y las posiciones monetaristas y keynesianas.

Ver más14 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

ECONOMIA

Unidad 8. El sistema financiero y la política monetaria.

EL SISTEMA FINANCIERO Y LA POLÍTICA MONETARIA

1 .- EL SISTEMA FINANCIERO ESPAÑOL.

En el proceso de financiación de las actividades económicas encontramos agentes que tienen excedentes de dinero o recursos financieros (ahorradores) que los pueden ofrecer a otros que los demandan (inversores), ya que no disponen de ellos en la cantidad necesaria.

92. 0 555% 072 andpo

El sistema financiero de un país se ocupa de conducir el flujo de recursos financieros de los ahorradores hasta los inversores.

Está formado por un conjunto de intermediarios, instrumentos y mercados financieros cuya función principal es canalizar el ahorro hacia la inversión.

1.1 .- Intermediarios financieros.

Los intermediarios financieros son el conjunto de instituciones cuya función principal es mediar entre los ahorradores y los inversores.

Se clasifican en:

Gå czaleg Malde

- Intermediarios financieros bancarios. Constituidos por el Banco de España y por el sistema bancario. Además de su función mediadora, son capaces de crear dinero, ya sea legal (Banco de España como miembro del Eurosistema) o bancario (entidades bancarias).

- Intermediarios financieros no bancarios. Su única función es la de mediación. Destacan las sociedades de valores, de leasing, entidades de factoring, compañías de seguros, fondos de inversión, etc.

1.2 .- Instrumentos financieros.

Los instrumentos financieros son títulos (o simples anotaciones en cuenta) emitidos por quienes necesitan recursos financieros y son adquiridos por quienes disponen de ellos.

Su compra-venta permite llevar a cabo las entregas de recursos entre ahorradores e inversores.

Los instrumentos financieros son a la vez un activo y un pasivo financiero. Constituyen un activo para quien los adquiere y al mismo tiempo son un pasivo para www.educalive.com e-mail: info@educalive.com 1ECONOMIA Unidad 8. El sistema financiero y la política monetaria. sus emisores. Una cuenta corriente es un activo financiero para su poseedor y un pasivo financiero para el banco donde se abrió dicha cuenta.

Los activos financieros (junto con los activos reales) representan un medio de mantener riqueza para quien los posee. A la hora de adquirirlos nos fijaremos en su grado de liquidez, en el riesgo que conllevan y en la rentabilidad que generan. Es fácil pensar que cuanta mayor liquidez y seguridad haya, producirán menor rentabilidad.

Entre los instrumentos más líquidos y con menor riesgo se encuentran el dinero legal y el bancario, mientras que entre los menos líquidos se hallan los depósitos a plazo, las obligaciones, acciones, etc.

49 55209 5 3 jerelro

- Un activo financiero constituye un derecho a favor de quien lo posee.

- Un pasivo financiero representa una obligación con terceros.

1.3 .- Mercados financieros.

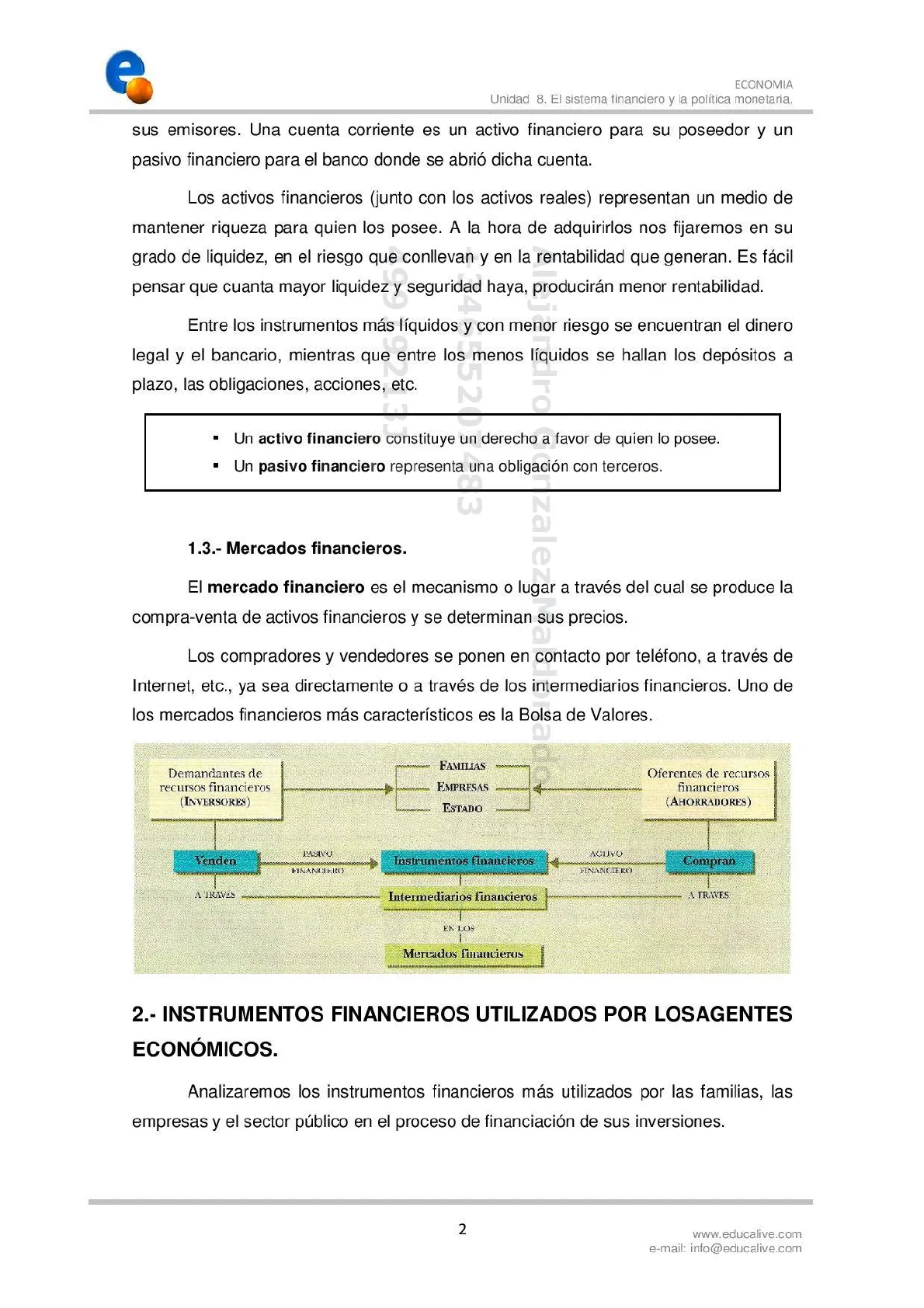

zaleg 7 El mercado financiero es el mecanismo o lugar a través del cual se produce la compra-venta de activos financieros y se determinan sus precios.

Los compradores y vendedores se ponen en contacto por teléfono, a través de Internet, etc., ya sea directamente o a través de los intermediarios financieros. Uno de los mercados financieros más característicos es la Bolsa de Valores.

FAMILIAS Demandantes de recursos financieros (INVERSORES) EMPRESAS ESTADO Oferentes de recursos financieros (AHORRADORES) PASIVO ACTIVO Venden Instrumentos financieros Compran FINANCIERO FINANCIERO A TRAVES Intermediarios financieros A TRAVÉS EN LOS Mercados financieros

2 .- INSTRUMENTOS FINANCIEROS UTILIZADOS POR LOSAGENTES ECONÓMICOS.

Analizaremos los instrumentos financieros más utilizados por las familias, las empresas y el sector público en el proceso de financiación de sus inversiones.

2 www.educalive.com e-mail: info@educalive.come

2.1 .- Empresas.

Las fuentes de financiación más utilizadas son:

- Las aportaciones que realizan los socios en el momento de su constitución.

- Una parte de los beneficios generados por la empresa en el desarrollo de su actividad y que quedan en ésta en forma de reservas para financiar futuras inversiones.

915

- Préstamos y créditos bancarios. Estos constituyen un pasivo financiero para la empresa y a su vez un activo financiero para la entidad que los ha concedido.

¿13J. 5468 8205 Lejas go

- El préstamo es un contrato entre la empresa y la entidad financiera mediante el cual, la primera dispone de la cantidad de dinero previamente pactada en el momento de la concesión. A cambio se compromete a devolver su importe en el plazo establecido, así como al pago de unos intereses por la totalidad de los fondos recibidos.

- El crédito es otra modalidad de contrato a través del cual la entidad financiera pone a disposición de la empresa una cantidad de dinero que actúa como límite máximo, y que ésta utilizará según sus necesidades, de tal forma que sólo pagará intereses por las cantidades dispuestas y no por el límite máximo acordado.

- Emisión de acciones y emisión de obligaciones. Cuando las grandes empresas necesitan captar importantes cantidades de dinero y resulta difícil obtenerlas de una sola entidad financiera, recurren a la venta de títulos que serán adquiridos por multitud de compradores (en muchas ocasiones pequeños ahorradores). Estos títulos pueden ser acciones u obligaciones, y ambos constituyen un pasivo financiero para la empresa. En cambio son un activo financiero para los adquirentes.

- Obligaciones. Son títulos que representan una fuente de financiación ajena para la empresa. Quienes los compran conceden un préstamo a la entidad emisora y ésta se compromete a devolver su importe en el plazo establecido, así como al pago de unos intereses previamente pactados. El conjunto de obligaciones emitidas de una sola vez se denomina empréstito.

www.educalive.com e-mail: info@educalive.com 3e

- Acciones. Son títulos que representan una fuente de financiación propia. Quienes los compran aportan dinero a la empresa y adquieren la condición de socios. Como tales, tienen derecho a participar en el reparto de los beneficios en forma de dividendos. Cada vez que la empresa emite nuevas acciones lleva a cabo una ampliación de capital.

Acciones 9.991 % 346 8

- Títulos de renta variable (dividendo).

- El que compra un título se convierte en propietario de la empresa.

- El accionista tiene derecho a su parte proporcional en patrimonio de la sociedad cuando ésta se liquide.

Obligaciones

- Títulos de renta fija (intereses).

- El que compra un título efectúa un préstamo a la empresa.

- El obligacionista tiene derecho a que le devuelvan el importe del capital prestado al vencimiento previamente establecido.

Alejand& Gonzaga

- Sistema leasing. Cuando la empresa necesita incorporar en el proceso productivo elementos como maquinaria, equipos informáticos, etc. que requieren fuertes desembolsos y que además quedan obsoletos rápidamente como consecuencia de los avances tecnológicos, en vez de comprarlos puede optar por alquilarlos mediante un sistema de leasing. El leasing es un contrato de alquiler que permite al arrendatario, al finalizarlo, optar por la compra del bien por un valor residual.

2.2 .- Las familias.

En el proceso de financiación de sus gastos corrientes e inversiones utilizan sus ahorros procedentes de su renta disponible. Cuando éstos no son suficientes, recurren a los préstamos personales y a los préstamos hipotecarios si desean financiar la adquisición de la vivienda. Estos medios de financiación constituyen un pasivo financiero para las familias, que a su vez es un activo financiero para los prestamistas.

2.3 .- El Estado.

Al estudiar los Presupuestos Generales del Estado, vimos cómo para financiar las actividades que desarrollaba en la economía (gasto público) recurría principalmente a los impuestos y a la emisión de los títulos de Deuda Pública www.educalive.com e-mail: info@educalive.com 4ECONOMIA Unidad 8. El sistema financiero y la política monetaria. (obligaciones, bonos y letras del Tesoro). Estos títulos suponen un pasivo financiero para el Estado y un activo para los compradores.

3 .- INTERMEDIARIOS FINANCIEROS BANCARIOS.

3.1 .- Intermediarios financieros bancarios: El Banco de España.

El Banco de España es un intermediario financiero muy especial, ya que es el Banco Central de nuestro país. Desde 1994 goza de plena autonomía e independencia respecto a la administración de Estado en el ejercicio de sus funciones.

Desde el 1 de enero de 1999 es parte integrante del Sistema Europeo de Bancos Centrales (SEBC).

Las funciones que realiza en la actualidad se dividen en dos grupos: las que desarrolla como miembro integrante del SEBC (las estudiaremos posteriormente) y las que desempeña como propias dentro del sistema financiero, que pueden clasificarse en los siguientes apartados:

- Tenencia y gestión de las reservas de livisas y metales preciosos no transferidas al Banco Central Europeo.

glezdalgona do

- Supervisión del funcionamiento y solvencia de las entidades de crédito y mercados financieros.

- Promoción del correcto funcionamiento y estabilidad del sistema financiero.

- Puesta en circulación de la moneda metálica.

- Prestación de servicios de tesorería y agente financiero de la Deuda Pública.

- Asesoramiento al gobierno en temas de su competencia.

3.2 .- Intermediarios financieros bancarios: El sistema bancario.

El sistema bancario está integrado por los bancos, las cajas de ahorro y las cooperativas de crédito.

Sus funciones principales son la captación de depósitos y la concesión de créditos. De la diferencia de tipos de interés que aplican en las dos clases de operaciones procede su principal fuente de beneficios.

Además presta a sus clientes otros servicios: asesoramiento financiero, cajas de seguridad, administración y custodia de títulos, domiciliación de recibos, transferencias, etc. por los que generalmente cobra una comisión. La mayoría de las www.educalive.com e-mail: info@educalive.com 5ECONOMIA Unidad 8. El sistema financiero y la política monetaria. entidades bancarias, en la actualidad, cumplen prácticamente las mismas funciones. Sin embargo, existen diferencias entre ellas:

- Los bancos son instituciones financieras que adoptan la forma jurídica de Sociedades Anónimas de carácter privado y con un fin claramente lucrativo. Sus beneficios se reparten entre sus accionistas.

- Las cajas de ahorro nacieron como entidades fundamentalmente benéficas y destinadas a promover el ahorro y el desarrollo en las regiones donde se instalaron. En la actualidad son instituciones financieras que tienen cierto carácter social que se manifiesta en las obras benéfico-sociales que llevan a cabo con el beneficio generado. Su gestión corresponde a los impositores, los fundadores, los empleados y las corporaciones locales.

- Las cooperativas de crédito son instituciones financieras que adoptan la forma jurídica de sociedades cooperativas. Las más conocidas son las cajas rurales, cuyos objetivos son, por una parte, financiar básicamente al sector agrícola y ganadero y, por otra, mejorar las condiciones de vida en el ámbito rural.

Mado

4 .- INTERMEDIARLOS FINANCIEROS NO BANCARLOS.

Del conjunto de intermediarios financieros no bancarios (sociedades de valores, compañías de seguros, entidades de leasing, fondos de pensiones, fondos de inversión, entidades de factoring, etc.), nos centraremos en los fondos de inversión y las compañías de seguros.

4.1 .- Fondos de inversión.

Son instituciones cuya función principal es captar recursos y crear un fondo patrimonial a partir de las aportaciones realizadas por un grupo de personas (partícipes) para invertirlos de forma conjunta en la adquisición de distintos activos financieros y así diversificar el riesgo: acciones, títulos de deuda pública, obligaciones, etc.

El fondo se divide en partes iguales llamadas participaciones. El valor asignado a cada participación se denomina valor liquidativo y se obtiene al dividir el valor del fondo entre el número de participaciones.

El valor patrimonial del fondo -y por tanto el valor de cada participación- es variable por distintas razones. Por un lado, se permite la entrada y salida de partícipes. Por otro lado, los rendimientos que proporcionan los títulos adquiridos (intereses, www.educalive.com e-mail: info@educalive.com 6

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.