Módulo 5: NIC 10 Hechos Posteriores a la Fecha del Balance

Diapositivas de Universidad sobre Módulo 5 / NIC 10 "Hechos posteriores a la fecha del balance". El Pdf detalla la Norma Internacional de Contabilidad 10, enfocándose en eventos posteriores al balance y sus implicaciones contables para la Economía.

Ver más19 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Módulo 5 / NIC 10 "Hechos posteriores a la fecha del balance"

OCTUBRE 2024

Objetivo de la NIC 10

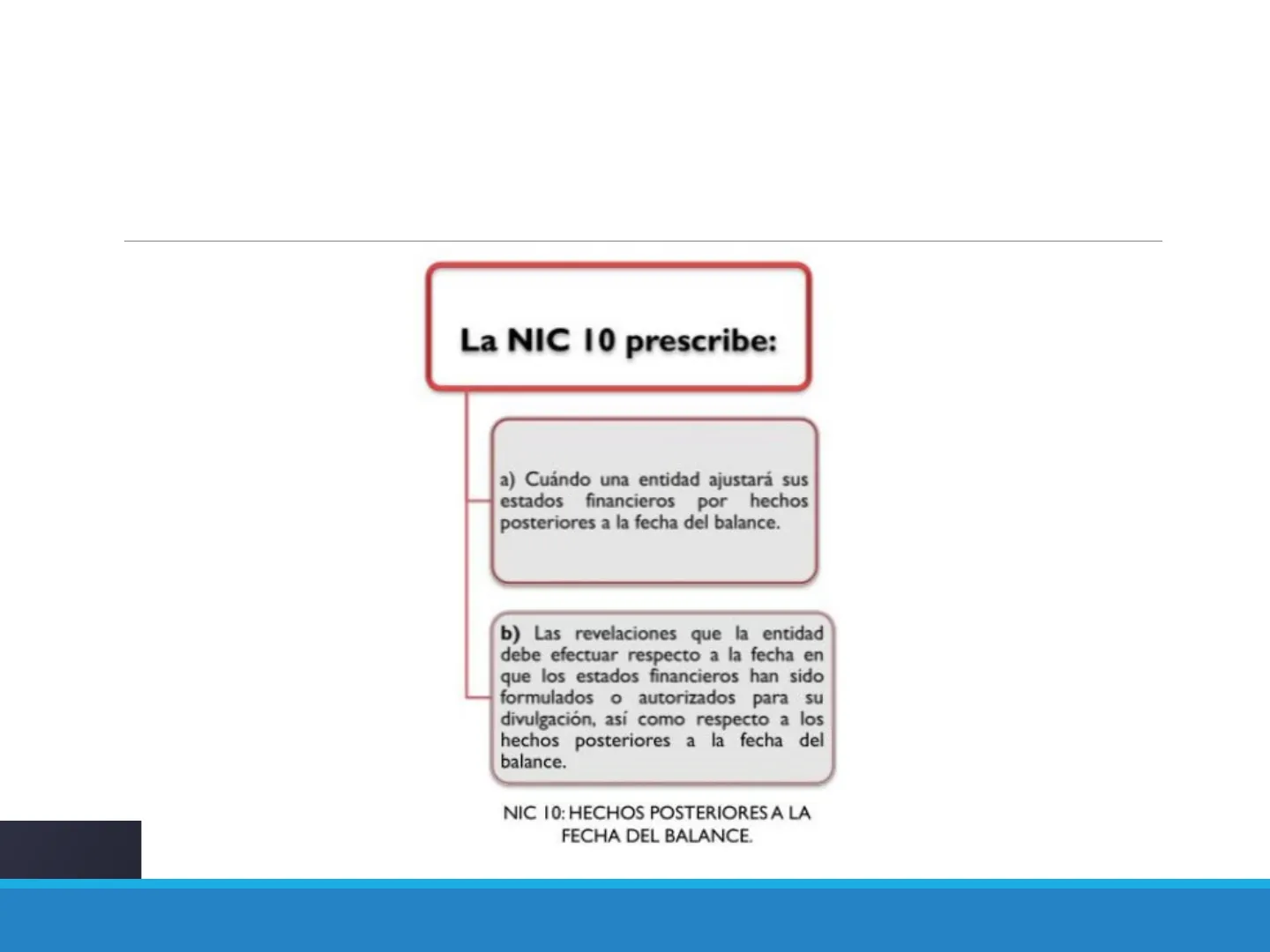

La NIC 10 prescribe:

- a) Cuándo una entidad ajustará sus estados financieros por hechos posteriores a la fecha del balance.

- b) Las revelaciones que la entidad debe efectuar respecto a la fecha en que los estados financieros han sido formulados o autorizados para su divulgación, así como respecto a los hechos posteriores a la fecha del balance.

NIC 10: HECHOS POSTERIORES A LA FECHA DEL BALANCE.

Objetivo de la Norma

La Norma exige también, a la entidad, que no elabore sus estados financieros bajo la hipótesis de negocio en marcha, SI LOS HECHOS POSTERIORES A LA FECHA DEL ESTADO DE SITUACIÓN FINANCIERA INDICAN QUE TAL HIPOTESIS DE CONTINUIDAD NO RESULTA APROPIADA.

Definiciones de Hechos Posteriores

Los hechos posteriores a la fecha del balance: son todos aquellos eventos, ya sean favorables o desfavorables, que se hayan producido entre la fecha del balance y la fecha de formulación o de autorización de los estados financieros para su divulgación.

Implicaciones de Ajustes

IMPLICAN AJUSTES

- Proporcionan evidencia adicional sobre condiciones que existían a la fecha de cierre.

- Ejemplo: Resolución Judicial

NO IMPLICAN AJUSTES

- Hechos que son indicativos de condiciones que han aparecido con posterioridad del cierre.

- Ejemplo: Disminución de Precios

Implicación de Ajustes: Resolución Judicial

(a) La resolución de un litigio judicial, posterior a la fecha del balance, que confirma que la entidad tenía una obligación presente en la fecha del balance. La entidad ajustara el importe de cualquier provisión reconocida previamente respecto a ese litigio judicial, de acuerdo con la NIC 37 o bien reconocera una nueva provisión.

NIC 37: Provisiones, Activos Contingentes y Pasivos Contingentes

Ejemplo: Juicio contra alimentos MILKY, S.A. de C.V.

Una familia llevó a la corte un juicio contra alimentos MILKY, S.A. de C.V. en junio de 2022, debido a que su hijo estuvo a puntos morir por ingerir uno de sus productos de leche en polvo para niños de 1-2 años. Al 31 de diciembre de 2023 MILKY no tenía registrada provisión alguna por dicho juicio. El juez el 20 de febrero de 2024 falló en contra de MILKY y condeno a la entidad a pagar una suma de $2,000,000. El estado financiero de 2023 se emitió el 22 de febrero de 2024. ¿tendría Milky que ajustar sus estados financieros? ¿ a qué fecha? ¿ cuál sería el asiento contable de dicho ajuste en su caso?

Implicación de Ajustes: Deterioro del Valor de un Activo

b) La recepción de información, después de la fecha del balance, que indique el deterioro del valor de un activo a esa fecha. Por ejemplo: la situación concursal de un cliente y la venta de inventarios ocurridas después de la fecha del balance.

Ejemplo: Quiebra de La Deudora, S.A.

La Deudora, S.A. debe a La Vuelta, S.A. una cantidad de $3,500,000 por compra de productos en noviembre de 2023 que debió pagar antes del 31 de diciembre de 2023. En enero de 2024, La Deudora después de un periodo de 5 años de malos resultados quiebra. ¿tendría La Vuelta ajustar sus estados financieros? ¿ a qué fecha? ¿ cuál sería el asiento contable de dicho ajuste en su caso?

Implicación de Ajustes: Costo de Activos y Fraudes

(c) La determinación después de la fecha del balance, del costo de los activos adquiridos o del importe de ingresos por activos vendidos antes de dicha fecha. (d) La determinación del importe de la participación en las ganancias netas o de los pagos por incentivos, si en la fecha del balance la entidad tiene la obligación, de efectuar tales pagos. (e) El descubrimiento de fraudes o errores que demuestren que los estados financieros eran incorrectos.

No Implicación de Ajustes: Reducción en el Valor de Mercado

Reducción en el valor de mercado de las inversiones Un ejemplo de hecho posterior a la fecha del balance que no implica ajuste, es la reducción en el valor de mercado de las inversiones, ocurrida entre la fecha del balance y la fecha de autorización de los estados financieros para su publicación. De forma similar, la entidad no actualizará los importes que figuren en las notas u otras revelaciones que se refieran a esas inversiones, en la fecha del balance, aunque pudiera ser necesario revelar información adicional.

No Implicación de Ajustes: Dividendos

Dividendos Si, después de la fecha del balance, la entidad acuerda distribuir dividendos a los poseedores de instrumentos de participación en el patrimonio, no reconocerá tales dividendos como un pasivo en la fecha del balance, porque no suponen una obligación actual de acuerdo con la NIC 37. Dichos dividendos se revelarán en las notas a los estados financieros, de acuerdo con la NIC I Presentación de Estados Financieros.

No Implicación de Ajustes: Negocio en Marcha

Negocio en marcha La entidad no elaborará sus estados financieros sobre la base de que es un negocio en marcha si la gerencia determina, después de la fecha del balance, o bien que tiene la intención de liquidar la entidad o cesar en sus actividades, o bien que no existe otra alternativa más realista que hacerlo.

Información a Revelar: Fecha de Autorización

Fecha de autorización para la publicación de los estados financieros La entidad revelará la fecha en que los EF han sido autorizados para su publicación, así como quién ha dado esta autorización. Si los propietarios de la entidad tienen poder para modificar los estados financieros tras la publicación, la entidad revelará también este hecho.

Información a Revelar: Actualización de Condiciones Existentes

Actualización de la información a revelar sobre condiciones existentes en la fecha del balance Si, después de la fecha del balance, la entidad recibiese información acerca de condiciones que existían ya en dicha fecha, actualizará en las notas a los estados financieros, en función de la información recibida, las revelaciones relacionadas con tales condiciones.

Información a Revelar: Hechos sin Ajustes

Hechos ocurridos después de la fecha del balance que no implican ajustes Cuando los hechos ocurridos después de la fecha del balance que no implican ajustes sean de tal importancia que, si no se revelasen, podrían afectar a la capacidad de los usuarios de los EF, la entidad revelará la siguiente información:

- (a) la naturaleza del evento; y

- (b) una estimación de sus efectos financieros, o un pronunciamiento sobre la imposibilidad de realizar tal estimación.

Hechos ocurridos después de la fecha del ESF que no implican ajustes

Ejemplos de hechos que producirían revelación de información:

- Una combinación de negocios importante, que haya tenido lugar después de la fecha del balance o bien la desapropiación de una subsidiaria significativa;

- el anuncio de un plan para interrumpir definitivamente una operación;

- las compras de activos significativas, la clasificación de activos como mantenidos para la venta de acuerdo con la NIIF 5; otras ventas o disposiciones por otra vía de activos, o bien la expropiación de activos significativos por parte del gobierno;

- la destrucción por incendio de una planta importante de producción, tras la fecha del balance;

- el anuncio, o el comienzo de la ejecución de una reestructuración importante

Hechos ocurridos después de la fecha del ESF que no implican ajustes (continuación)

- transacciones importantes realizadas o potenciales con acciones ordinarias, tras la fecha del balance;

- las variaciones anormalmente grandes, posteriores a la fecha del balance, en los precios de los activos o en las tasas de cambio de alguna moneda extranjera;

- las variaciones en las tasas impositivas o en las leyes fiscales, que vayan a tener un efecto significativo en los activos y pasivos por impuestos corrientes o diferidos;

- la aceptación de compromisos o pasivos contingentes de cierta importancia, por ejemplo, al otorgar garantías por importe significativo; y

- el inicio de litigios importantes, surgidos exclusivamente como consecuencia de eventos posteriores a la fecha del balance.

Ejemplos de Ajustes y Revelaciones

Ejemplo A: Fecha del ESF 31/12/2023 Fecha de autorización y emisión de los EF 31/03/2024 El 28 de enero de 2024 se recibió una notificación en la que se indica que se perdió un juicio por $800,000. Se ajusta o se revela? En su caso cual sería el asiento contable del ajuste?

Ejemplo B: Distribución de Dividendos

La Asamblea de accionistas decide distribuir dividendos el 15 de enero de 2024 (antes de la fecha de autorización y emisión de los EF) por $50,000 de las utilidades retenidas. Se ajusta o se revela? En su caso cual sería el asiento contable del ajuste?

Ejemplo C: Cliente en Quiebra

Ejemplo C: Fecha del ESF 31/12/2023 Fecha de autorización y emisión de los EF 31/03/2024 El 10 de enero de 2024 un cliente que debía a la Cía $500,000 se declara en quiebra. La Cía al 31 de diciembre de 2023 tenía una reserva de pérdida esperada para este cliente por $150,000. Se ajusta o se revela? En su caso cual sería el asiento contable del ajuste?

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.