Términos de Uso Frecuente de la Tesorería General de la República

Esquemas de la Tesorería General de la República sobre Términos de Uso Frecuente (Glosario). Los resúmenes presentan un glosario de términos frecuentes en Derecho, útiles para oposiciones, con definiciones concisas y claras, organizados en tablas para facilitar la consulta.

Ver más21 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Términos de Uso Frecuente (Glosario)

Tesorería General de la República

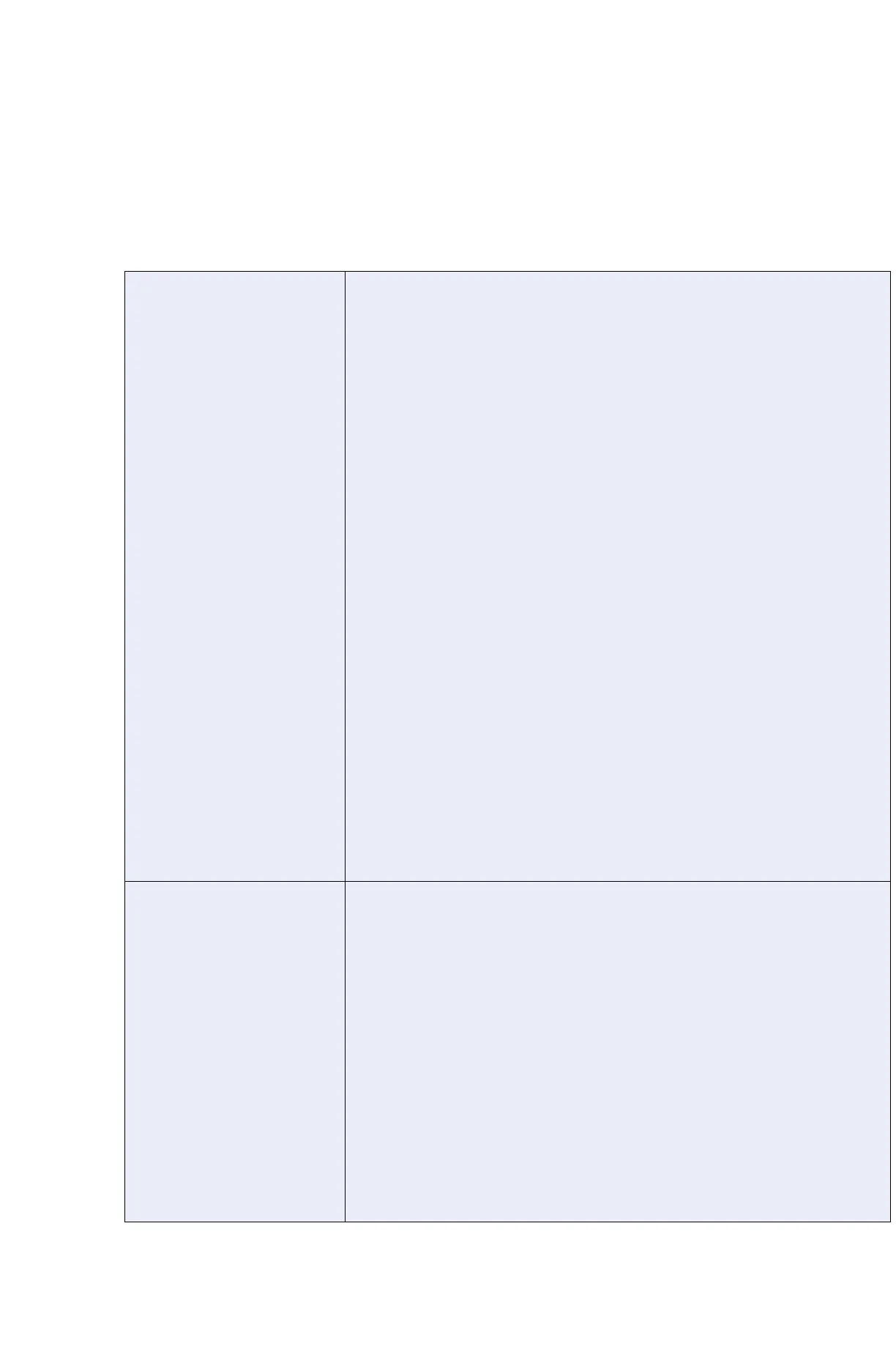

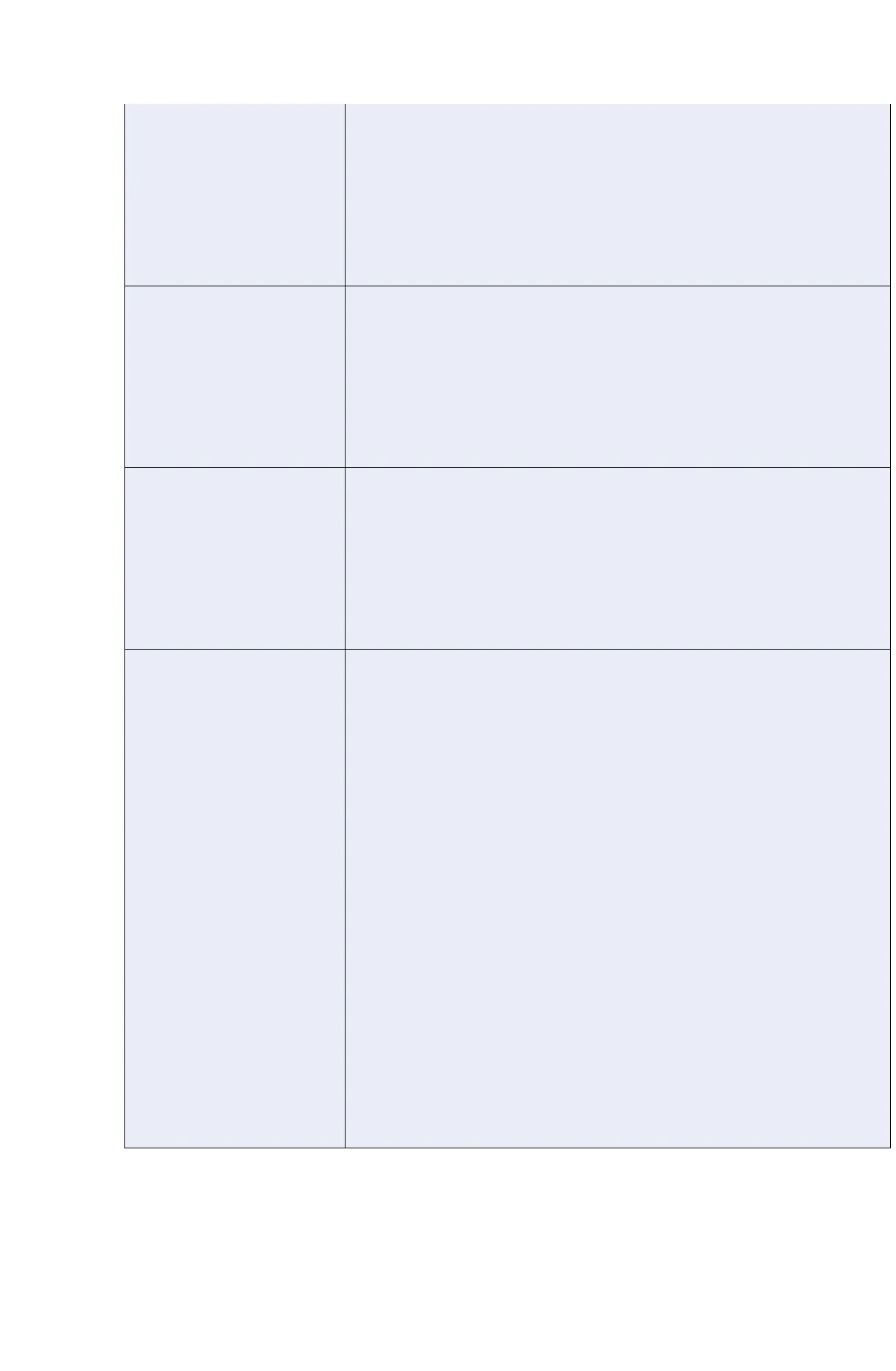

TERMINO DETALLE

ABONOS POR DIFERENCIA

Se generan cuando el pago del impuesto es por un valor superior a la suma de los códigos parciales del código 91, registrados por el sistema o cuando se han pagado más recargos de lo que corresponden. En algunas ocasiones pueden ser generados por inconsistencias de los cálculos efectuados por los programas.

ACREEDOR PREFERENTE

Aquel que tiene garantizados sus créditos mediante herramientas que le permiten pagarse antes que otros acreedores.

ACREEDOR

Es la persona, natural o jurídica, que tiene derecho a exigir el pago o cumplimiento de una obligación a otro, que se denomina deudor.

ACREEDOR VALISTA

Acreedor que no tiene garantizado sus créditos con hipotecas o prendas, ni está beneficiado con alguna causal legal de preferencia para el pago.

ACTIVO

Corresponde a todos los bienes y derechos que posee una persona o empresa, susceptibles de ser valorados en dinero; tales como bienes raíces, automóviles, derechos de marcas, patentes, cuentas por cobrar, entre otros.

ACTIVO FIJO

Se encuentra constituido por aquellos bienes que han sido adquiridos para hacer posible el funcionamiento de la empresa, y no para revenderlos o ser incorporados a los artículos que se fabrican o los servicios que se prestan.

ADUANA

Oficina pública del Estado, situada en las fronteras, puertos o aeropuertos, donde se registran los géneros y mercancías que se importan o exportan y se cobran los derechos que adeudan según el arancel correspondiente.

AGENTE DE ADUANAS

El agente de aduana es un profesional auxiliar de la función pública aduanera, cuya licencia lo habilita ante el Servicio Nacional de Aduanas para prestar servicios a terceros como gestor en el despacho de mercancías.

AGENTES RETENEDORES

Instituciones fiscales, semifiscales, organismo fiscales y semifiscales de administración autónoma; municipalidades; personas naturales y jurídicas, que por expresa disposición legal están obligados a retener los impuestos que afectan a los contribuyentes con los cuales contratan.

AMPLIACIÓN DE EMBARGO

Resolución por medio de la cual se ordena efectuar un nuevo embargo sobre bienes del deudor, atendido que los ya embargados son insuficientes para garantizar el pago de la deuda.

AÑO CALENDARIO

Es el período de doce meses que finaliza el 31 de diciembre.

AÑO COMERCIAL

Es el período de doce meses que termina el 31 de diciembre o el 30 de junio de cada año.

AÑO TRIBUTARIO

Año en que deben declararse y/o pagarse los impuestos o la primera cuota de ellas, por operaciones realizadas el año comercial inmediatamente anterior.

APELACIÓN

Es el recurso de que pueden disponer en un juicio las partes para solicitar del tribunal superior que enmiende conforme a derecho, en todo o parte, lo resuelto por un tribunal inferior.

APERCIBIMIENTO

Comunicación emitida por un Tribunal mediante la cual se solicita a una de las partes de un proceso judicial el cumplimiento de una orden decretada en la causa o una obligación establecida por la ley, advirtiéndole sobre las consecuencias que acarrearía su incumplimiento.

APORTES FISCALES

Son los fondos que el Estado destina anualmente a cada Ministerio y/o Servicio Público, para financiar diversas actividades, tales como: educación, salud, defensa, fomento a la producción, etc. El Presupuesto General de la Nación es la herramienta central del Estado para la asignación y priorización de los aportes fiscales y recursos públicos en general.

AR

Aviso recibo. Documento que permite verificar el pago de las deudas que en él se individualiza.

ARANCEL ADUANERO

Instrumento de regulación del intercambio que indica para cada mercancía, los derechos de Aduanas que corresponde percibir a la entrada o salida del país. Se encuentra normado en el D.F.L. Nº2, de 1989, del Ministerio de Hacienda, que ordena sistemáticamente conforme al Sistema Internacional Armonizado de Denominación y Codificación, las mercancías con los respectivos tributos que les son aplicables en las destinaciones de importación o de exportación.

AUTENTIFICACIÓN

Identificación del usuario en la cual debe usar su RUT y Clave Secreta; lo cual permite mantener los rangos de resguardo y seguridad en sus operaciones.

AVALÚO AFECTO

En materia de impuesto territorial, corresponde al monto del avalúo fiscal sobre el cual se paga impuesto, y se calcula a partir de la diferencia entre el avalúo fiscal y el avalúo exento.

AVALÚO FISCAL

Valor que el SII le otorga a un bien determinado, basado normativa legal, definiciones técnicas y tablas de valores vigentes para estos efectos. En materia de impuesto territorial, según lo establecido en la Ley 17.235.

BIENES MUEBLES

Son todos aquellos que pueden transportarse de un lugar a otro, sea moviéndose ellas a sí mismas, como los animales, sea que solo se muevan por una fuerza externa, como las cosas inanimadas.

BIENES RAÍCES O INMUEBLES

Son aquellos que no pueden ser trasladados naturalmente de un punto a otro, como las tierras, edificios, minas y otros.

BONIFICACIÓN

Incentivo que otorga el Estado.

CAE

Crédito con aval del Estado, beneficio al que pueden acceder aquellos alumnos que se encuentren en una situación socioeconómica compleja, para financiar sus estudios.

CARTOLA BANCARIA

Se refiere a los Estados de las Cuentas Corrientes de la Tesorería General de la República con la información referente al movimiento de ellas (recaudación y egresos), en un período determinado, informados por los medios y en la forma que el Banco y el Servicio de Tesorería hayan acordado.

CERTIFICADO DE AVALÚO

Documento que emite el Servicio de Impuestos Internos, en que se informa el avalúo fiscal de la propiedad, número de Rol, dirección o nombre del predio, nombre del propietario registrado y la condición de exento o afecto al pago de contribuciones de bienes raíces vigente a la fecha de su emisión.

CERTIFICADO DE DEUDA

Documento oficial que otorga la TGR, que certifica la existencia o no de deuda morosa de un RUT o ROL determinado.

CERTIFICADO DE PAGO

Documento oficial emitido por el Servicio de Tesorería, que da cuenta de la realización del pago de un impuesto determinado, con individualización del impuesto, monto, y fecha, entre otros datos.

CERTIFICADOS DE MOVIMIENTO

Documento oficial emitido por el Servicio de Tesorería, que da cuenta de las distintas transacciones que puede registrar una deuda en CUT.

CHEQUE CADUCADO

Es aquel cheque que no es cobrado dentro de los plazos establecidos en la Ley de cuentas corrientes y cheques (artículos 23 y 48).

CHEQUE PROTESTADO

Documento no pagado por el Banco liberado y devuelto por causales determinadas; ejemplo por falta de fondos en una cuenta corriente, por cuenta cerrada por cheque mal extendido o por haber dado orden escrita de no pago.

CIRCULAR

Documento en que se abordan todas aquellas informaciones, instrucciones e interpretaciones administrativas, dirigidas al público general o contribuyentes, así como a los funcionarios de la TGR acerca del criterio que se aplicará en el cumplimiento de una ley.

CLAVE SECRETA

Código alfa numérico (entre 6 y 10 caracteres) creado por el contribuyente, que permite tener acceso a información y a las aplicaciones preparadas para el contribuyente en la Oficina Virtual de la TGR.

COMPENSACIÓN

Facultad que tiene el Servicio de Tesorerías para pagarse de las obligaciones que se registren pendientes en la Cuenta Única Tributaria del contribuyente, con el excedente de impuestos o créditos que registre un contribuyente a su favor en el Servicio de Tesorerías, lo que se encuentra reglado en el artículo 34 del Decreto Ley Nº1.263, de 1975, artículo 6°. del D.F.L. Nº1, de 1994, del Ministerio de Hacienda y artículo 177, incisos 5°. y siguientes del Código Tributario.

CONCESIÓN MINERA

Derecho real e inmueble, distinto del predio superficial, aunque tengan el mismo dueño, por medio del cual se otorga a una persona el derecho a explotar o explorar un determinado yacimiento minero.

CONDONACIÓN

Acto por el que el acreedor exime al deudor del pago de todo o parte de un determinado valor. En materias de deudas fiscales, suelte tratarse de un porcentaje de intereses penales y/ o multas relacionadas con el atraso en el pago de impuestos.

CONSIGNACIÓN

Es la acción de depositar a la orden de un Tribunal una cantidad reclamada para evitar embargos o apremios.

CONVENIO

Posibilidad que otorga la TGR a un contribuyente con deuda fiscal o de contribuciones morosa, para que realice el pago de la misma mediante cuotas en condiciones preestablecidas por la norma que rige el otorgamiento de convenio.

CORA

Corporación de la Reforma Agraria.

COSTAS

Gastos en que debe incurrir cada una de las partes involucradas en un juicio. Se dividen en procesales y personales.

CUT

Cuenta Única Tributaria. Sistema de registro Contable de la Tesorería General de la República, mediante el cual se registran todos los movimientos que por cargos o descargos afecten a los contribuyentes y demás deudores del Sector Público por concepto de pagos, abonos, devoluciones, cobranzas compulsivas, eliminación y prescripción de deudas.

DECLARACIÓN DE INGRESO DIN

Documento mediante el cual se formaliza una destinación aduanera, en este caso corresponden a las mercancías que ingresan al territorio nacional. Las mercancías que ingresan al país para ser desaduanadas, es decir, cumplir con las formalidades aduaneras necesarias para: exportar, importar u otra, deben tramitar ante el Servicio de Aduanas una "Declaración de Ingreso".

DECLARACIÓN DE RENTA

Declaración que se realiza en abril de cada año a través de la presentación del Formulario 22 de Renta, en que deben ser declaradas las rentas o ingresos correspondientes al año anterior.

DECLARACIÓN JURADA

Manifestación personal, verbal o escrita, donde se asegura la veracidad de la misma bajo juramento ante un ministro de fe pública.

DECLARACIÓN SIMPLE

Manifestación personal, verbal o escrita, donde se asegura la veracidad de la misma, sin que se realice ante algún ministro de fe.

DECLARACIÓN SIN MOVIMIENTO

Se denominan a las declaraciones presentadas dentro del plazo legal con todos los casilleros destinados a informar montos, vacíos o en cero.

DECLARACIÓN ÚNICA DE SALIDA, DUS

Documento mediante el cual se formaliza una destinación aduanera, en este caso corresponde a las mercancías que salen legalmente del territorio nacional, en forma temporal o definitiva.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.