Il sistema di calcolo dei costi di commessa: job order e process costing

Slide di Università su Il sistema di calcolo dei costi di commessa. Il Pdf, utile per lo studio dell'Economia a livello universitario, approfondisce i sistemi di calcolo dei costi, distinguendo tra job order costing e process costing, con esempi pratici e schemi.

Mostra di più51 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Il sistema di calcolo dei costi di commessa

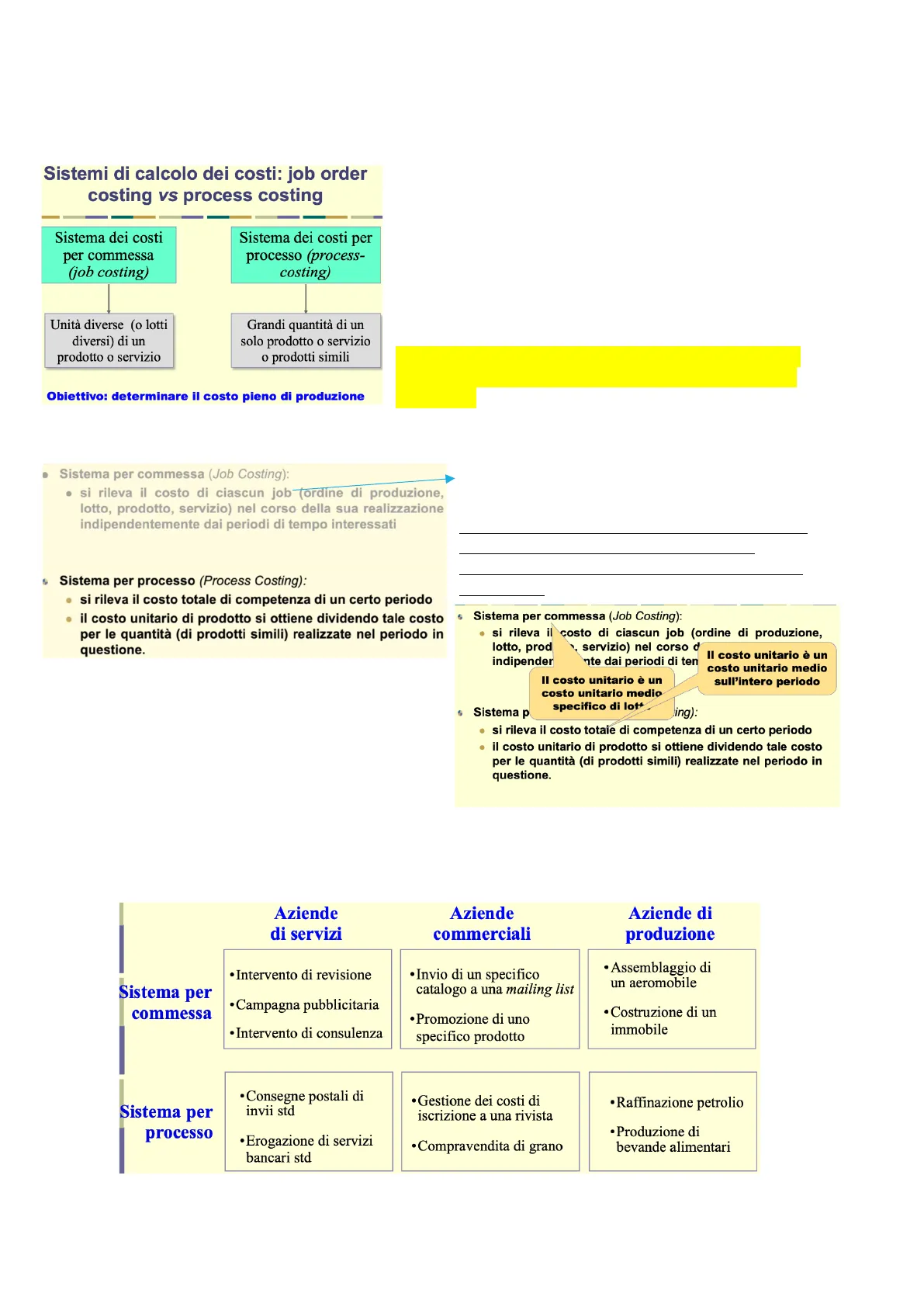

Sistemi di calcolo dei costi: job order costing vs process costing

Sistema dei costi per commessa (job costing)

Sistema dei costi per processo (process- costing)

Unità diverse (o lotti diversi) di un prodotto o servizio

Grandi quantità di un solo prodotto o servizio o prodotti simili

Obiettivo: determinare il costo pieno di produzione

Si tratta di due sistemi di determinazione dei costi. Nel primo il focus è sul "job", cioè sulla commessa, mentre nel secondo il focus è sul processo.

In grandi linee ... con il sistema dei costi per commessa, si vanno a prendere in considerazione diverse unità o lotti diversi di un prodotto o di un servizio, mentre con il sistema dei costi per processo andrò a fare un focus su grandi quantità di un suo prodotto o servizio o prodotti simili.

In entrambi i sistemi di costing (job e process), l'obbiettivo finale è comunque quello di determinare il costo pieno di produzione.

Job Costing vs Process Costing

- Sistema per commessa (Job Costing):

- si rileva il costo di ciascun job (ordine di produzione, lotto, prodotto, servizio) nel corso della sua realizzazione indipendentemente dai periodi di tempo interessati

- Sistema per processo (Process Costing):

- si rileva il costo totale di competenza di un certo periodo

- il costo unitario di prodotto si ottiene dividendo tale costo per le quantità (di prodotti simili) realizzate nel periodo in questione.

(Job=commessa)

Si trascura quindi il periodo nel job order costing, invece nel process costing si prende come riferimento il periodo nel quale è stato svolto un certo lavoro

- Sistema per commessa (Job Costing):

. si rileva il costo di ciascun job (ordine di produzione, lotto, prod servizio) nel corso d indipender nte dai periodi di ten

Il costo unitario è un costo unitario medio sull'intero periodo

Il costo unitario è un costo unitario medio specifico di lot+

- Sistema p ling):

. si rileva il costo totale di competenza di un certo periodo

- il costo unitario di prodotto si ottiene dividendo tale costo per le quantità (di prodotti simili) realizzate nel periodo in questione.

Aziende che utilizzano il sistema per commessa vs imprese che utilizzano il sistema per processo

Aziende di servizi

- Intervento di revisione

- Invio di un specifico catalogo a una mailing list

- Campagna pubblicitaria

- Intervento di consulenza

- Promozione di uno specifico prodotto

Aziende commerciali

- Consegne postali di invii std

- Gestione dei costi di iscrizione a una rivista

- Compravendita di grano

Aziende di produzione

- Assemblaggio di un aeromobile

- Costruzione di un immobile

- Raffinazione petrolio

- Erogazione di servizi bancari std

- Produzione di bevande alimentari

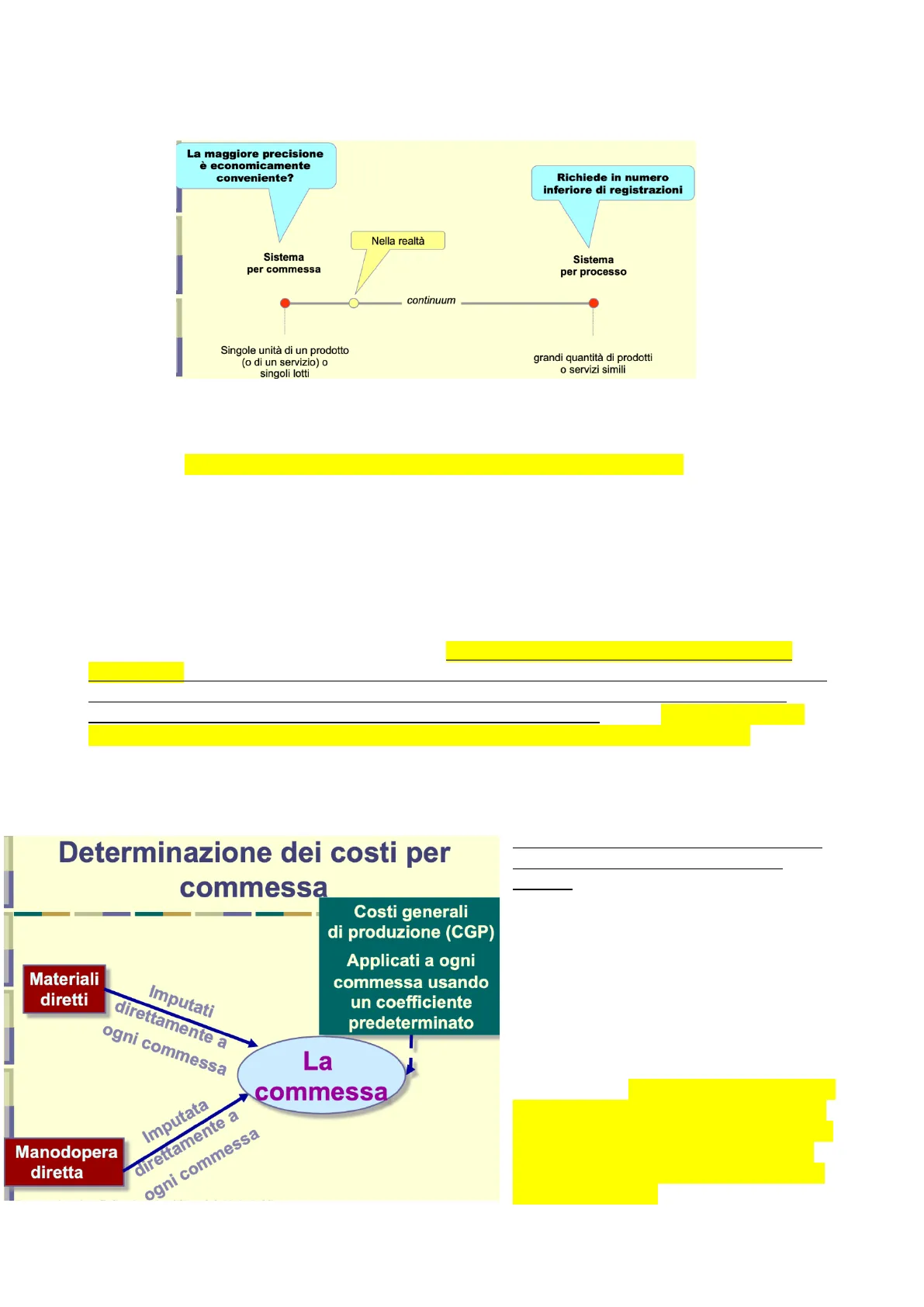

138SISTEMI DI COSTING CONTESTUALIZZAZIONE

La maggiore precisione è economicamente conveniente?

Richiede in numero inferiore di registrazioni

Nella realtà

Sistema per commessa

Sistema per processo

continuum

Singole unità di un prodotto (o di un servizio) o singoli lotti

grandi quantità di prodotti o servizi simili

Noi vediamo i sistemi di costing per commessa e per processo, che per comodità nella slide vengono collocati nel grafico alla estremità della linea retta. (i sistemi di costing per processo li vedremo la settimana prossima). Noi presentiamo i modelli: il modello di costing per commessa ed il modello di costing per processo, ma nella realtà non è dato trovare questi modelli puri così come li studiamo. È molto probabile che nella realtà le imprese adattano il sistema di costing come se fosse un vestito adattabile a secondo della taglia. Quindi le imprese adattano sulla base delle loro esigenze questi modelli. Ad esempio, In una raffineria tipicamente dovremmo avere un sistema di costing per processo, però potremmo avere alcune volte dei modelli ibridi. Infatti, nella realtà non troviamo questi modelli puri ma troviamo dei modelli ibridi perché le imprese cercheranno di essere sicuramente più vicine al sistema di commessa se hanno a che fare con le commesse, ma potranno scegliere e prendere alcuni elementi che saranno propri dei sistemi di costing per processo. Ad esempio, in poste italiane c'è un sistema ibrido, che strizza un po' l'occhio sia il sistema per commessa che al sistema del processo.

Perché facciamo questo discorso sui modelli ibridi? Un sistema dei costi per commessa è sicuramente molto preciso, perché io ho la commessa (job) e su di essa vado a focalizzare tutte le rilevazioni, ma alcune volte "la maggiore precisione è economicamente conveniente?" Conviene adottare un sistema per commessa puro o invece conviene contaminarlo con i sistemi per processo? Infatti, Dall'altro lato invece abbiamo un sistema di processo che richiede sicuramente un numero inferiore di registrazioni, ed è proprio per questo motivo che -ovviamente anche in base alle esigenze informative specifiche delle imprese- si creano questi modelli ibridi.

Determinazioni dei costi per commessa

Costi generali di produzione (CGP)

Materiali diretti

Imputati direttamente a

Applicati a ogni commessa usando un coefficiente predeterminato

ogni commessa

La commessa

Imputata

Manodopera diretta

direttamente a ogni commessa

Predeterminato-> determinato prima di iniziare la lavorazione sulla commessa, preventivo

Parlare di commesse significa non trascurare quel discorso sui costi diretti e sui costi indiretti.

In un sistema di costing di commessa è scontato come l'oggetto di costo sia proprio la commessa, e quindi mi troverò la commessa A; B; C; etc. a seconda delle commesse che io sto realizzando in un certo periodo. I materiali diretti saranno sicuramente attribuiti direttamente ad ogni commessa, la stessa cosa accade con la manodopera diretta che verrà attribuita ad ogni commessa, mentre quelli che sono i costi generali di produzione verranno applicati ad ogni commessa utilizzando il meccanismo del coefficiente di allocazione predeterminato. Cioè un coefficiente di allocazione che viene determinato ex ante.

139SEQUENZA DEGLI EVENTI IN UN SISTEMA DI DETERMINAZIONE DEI COSTI PER COMMESSA

Sequenza degli eventi in un sistema di determinazione dei costi per commessa

Ricezione ordini dai clienti

Inizio della produzione

Programmazione delle commesse

Ordinazione dei materiali

In primis avviene la recezione degli ordini dei clienti, successivamente ci sarà la fase di programmazione del lavoro sulla commessa (come si sviluppa il lavoro sulla commessa), c'è poi la fase di ordinazione dei materiali della commessa ed infine c'è l'inizio della produzione.

Abbiamo riportato queste fasi in quanto le stesse sono supportate da appositi documenti che devono essere presenti all'interno di un'impresa che lavora con un sistema di job costing.

Materiali diretti Commessa nº 1

Manodopera diretta Commessa nº 2

Costi generali Commessa nº 3

Imputare i costi dei materiali diretti e della manodopera diretta a ciascuna commessa quando la commessa è stata eseguita.

Materiali diretti Commessa nº 1

Manodopera diretta Commessa nº 2

Costi generali Commessa nº 3

Applicare i costi generali a ogni commessa usando un coefficiente predeterminato.

La scheda di commessa

Scheda dei costi per la commessa di PearCo

Commessa numero A - 143

Data di inizio 4-3-01

Data di completamento

Unità Completate

Reparto B3

Articolo Imballo di legno per merci

Materiali diretti Prel. Nº Importo

Cartell. Manodopera diretta Ore Importo

Costi generali di produzione Ore Coeff. Importo

Materiali diretti

Manodopera diretta

Costi generali di produzione

Costo totale

Costo di prodotto unitario

Questa, è una scheda di costi per la commessa di un'ipotetica impresa (PearCo). Mi fornisce diversi dati: come il numero della commessa, mi fornisce la data di inizio dell'lavoro e la data di completamento dello stesso, mi fornisce il numero delle unità completate, mi dice in quale reparto avviene la lavorazione di questa commessa ed ovviamente c'è la descrizione della commessa, nel caso seguente "imballo di legno per merci".

In una scheda di commessa ci trovo le informazioni sui

Riepilogo dei costi

Unità consegnate Data Numero Saldo

materiali diretti, sulla manodopera diretta e sui costi generali di produzione, sappiamo che i primi 2 verranno attribuiti direttamente a questa commessa e quindi mi troverò il documento sulla base del quale vado a fare l'attribuzione di questi costi di commessa > bollettino dei prelevamenti dei materiali dal magazzino, ed il cartellino dei tempi per la manodopera diretta.

Invece, per i costi generali di produzione come li andrò ad applicare? Qui dovrò scegliere un criterio, sappiamo infatti che il criterio attraverso il quale andiamo ad allocare i costi generali può essere quello delle ore macchina o quello delle ore di manodopera, etc ... quindi devo scegliere un criterio, nella slide abbiamo messo "ore" che potrebbero essere le ore macchina o le ore di manodopera.

140

I materiali diretti, la manodopera diretta ed i costi generali sono elementi del costo di commessa. I primi 2 sono diretti, che verranno attribuiti direttamente sulla commessa 1, sulla commessa 2, e così via.

Mentre i costi generali non verranno imputati alle commesse ma verranno allocati alle commesse.

Si dice anche in gergo tecnico che i costi generali devono essere applicati alla commessa andando ad utilizzare proprio uno specifico coefficiente predeterminato di allocazione, il CAP.Troveremo gli importi, le ore di manodopera, e nel caso dei costi generali troveremo il criterio sulla base del quale sono allocati questi costi generali, troveremo il coefficiente di allocazione che si va ad utilizzare, ed ovviamente l'importo.

Tutte queste informazioni di carattere numerico vengono poi espresse in una tabella che è quella del riepilogo dei costi, dove avremo il riepilogo per: I materiali diretti, manodopera diretta, costi generali di produzione poi avrò il costo totale e posso trovare il costo di prodotto unitario semplicemente dividendo il costo totale per il numero delle unità che saranno completate.

Materiali diretti

Per andare a compilare questa colonnina evidenziata di giallo, si usa un modulo che è il modulo per il

Scheda dei costi per la commessa di PearCo

Commessa numero A - 143

Data di inizio 4-3-01

Reparto B3

Articolo Cassa di legno pe

Materiali diretti Prel. Nº Importo

Cartelli

Si usa un modulo per il prelievo dei materiali per autorizzare l'uso dei materiali per una commessa,

Riepilogo de

Materiali diretti

Manodopera diretta

Costi generali di produzion!

Costo totale

Costo di prodotto unitario

Modulo di prelievo dei materiali

Modulo di prelievo dei materiali di PearCo

Prelievo nº X7-6890

Data 04/03/2001

Commessa nº A -143

B3 Reparto

Descrizione Quantità Costo unitario Costo totale

2 × 4, 12 cm 12 € 3,00 € 36,00

1 x 6, 12 cm 20 € 4,00 € 80,00

€ 116,00

Firma per autorizzazione: Will E. Delite

Modulo di prelievo dei materiali di PearCo

Prelievo nº X7 - 6890

Data 4-3-01

Commessa nº( A - 143

Il costo dei materiali viene imputato alla commessa A-143.

Descrizione Quantità O

2 × 4, 12 cm 12 3,00 36,00

1 x 6, 12 cm 20 4,00 90,00

116,00 €

Tipo, quantità e costo totale dei materiali imputati alla commessa A-143.

Fir Autorizzata

Questo modulo di prelievo dei materiali andrà a costituire l'importo dei materiali diretti che troviamo come prima voce della commessa e come prima voce nel riepilogo dei costi

prelievo dei materiali dal magazzino, tra le altre cose il prelievo dei materiali dal magazzino deve essere anche autorizzato, e questo è un aspetto che ci interessa sotto una duplice veste. In primis perché qui ci troveremo il costo dei materiali diretti, la cui conoscenza è imprensicidbile per la determinazione del costo della commessa. Ci interessa anche da un p.v del controllo di gestione, perché chiaramente chi autorizza il prelevamento dei materiali dal magazzino si assume la responsabilità del prelevamento di quei materiali.

Dopodiché i materiali potranno passare in produzione e inizierà lo svolgimento dei lavori che riguarda la commessa.

Ecco un esempio di un modulo per il prelievo dei materiali, ci sarà la data, il numero del prelievo, ci sarà anche il riferimento alla commessa, quindi io so che quel bollettino di prelievo materiali servirà per andare a costruire la commessa 1/2/3 etc. e ci sarà il reparto al quale sarà destinato questo materiale prelevato dal magazzino.

Ci sarà la descrizione (2 x 4, 12 cm) ci sarà la quantità, ci sarà il costo unitario ed il totale ottenuto dal prodotto tra l'unitario e la quantità.

La stessa cosa per il secondo prodotto.

Infine, ci sarà il costo totale (116) che sarà riportato nella scheda di commessa e quindi figurerà come costo x materiali diretti. Ovviamente ci sarà anche la firma della persona che concede l'autorizzazione, e quindi si assume la responsabilità

Scheda dei costi per la commessa di PearCo

Commessa Numero A - 143

Data di inizio 4-3-01

Data di completamento

Unità completate

Reparto B3

Articolo Cassa di legno per merci

Materiali diretti Prel. Nº X7-6890 Importo

Ore Manodopera diretta Cartellino Importo

Ore Costi generali di produzione Coefficiente Importo

Riepilogo dei costi

Materiali diretti € 116,00

Data Unità consegnate Numero Saldo

Manodopera diretta

Costi generali di produzione

Costo totale

Costo di prodotto unitario

€ 116,00

€

€

€

Reparto B3

M

141

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.