Redditi dei fabbricati: Quadro B del Modello 730 e contratti di locazione

Slide da Cgil Caaf sui Redditi dei Fabbricati. Il Pdf illustra il Quadro B del Modello 730, i contratti di locazione e il calcolo dell'imponibile fiscale. Questo materiale di Diritto per la Formazione professionale, include esempi numerici e dettagli sulla normativa anti-evasione e la tracciabilità dei pagamenti.

Mostra di più57 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Redditi dei fabbricati

CGIL

CAAF

Redditi dei fabbricati | Guida operativa 2024

REDDITI DEI FABBRICATI

Quadro B del Modello 730

Fabbricati locati

Capitolo 55.3 FABBRICATI LOCATI

CGIL

CAAF

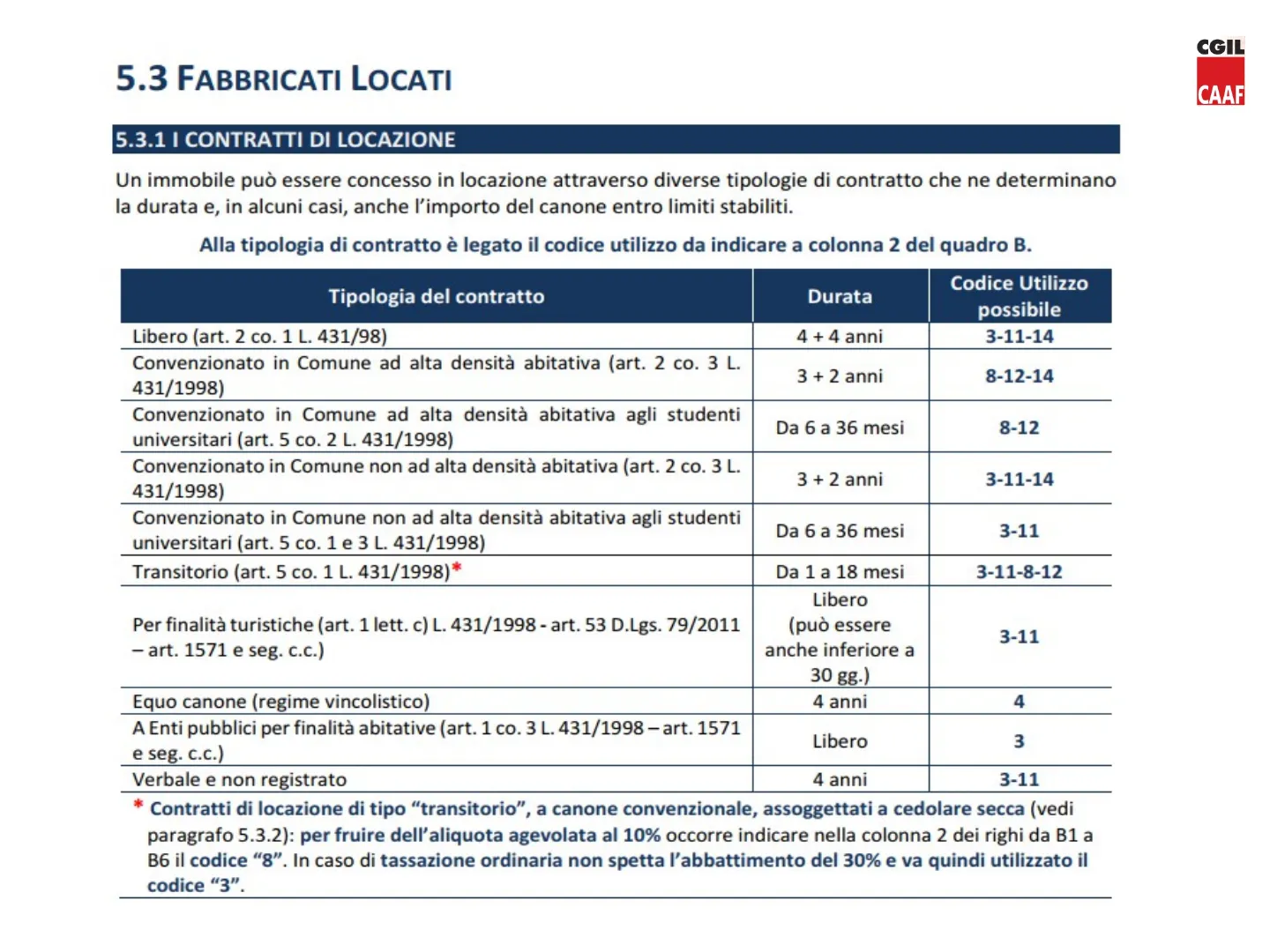

I contratti di locazione

Un immobile può essere concesso in locazione attraverso diverse tipologie di contratto che ne determinano

la durata e, in alcuni casi, anche l'importo del canone entro limiti stabiliti.

Alla tipologia di contratto è legato il codice utilizzo da indicare a colonna 2 del quadro B.

Tipologia del contratto

Durata

Codice Utilizzo

possibile

Libero (art. 2 co. 1 L. 431/98)

4 + 4 anni

3-11-14

Convenzionato in Comune ad alta densità abitativa (art. 2 co. 3 L.

431/1998)

3 + 2 anni

8-12-14

Convenzionato in Comune ad alta densità abitativa agli studenti

universitari (art. 5 co. 2 L. 431/1998)

Da 6 a 36 mesi

8-12

Convenzionato in Comune non ad alta densità abitativa (art. 2 co. 3 L.

431/1998)

3 + 2 anni

3-11-14

Convenzionato in Comune non ad alta densità abitativa agli studenti

universitari (art. 5 co. 1 e 3 L. 431/1998)

Da 6 a 36 mesi

3-11

Transitorio (art. 5 co. 1 L. 431/1998)*

Da 1 a 18 mesi

3-11-8-12

Per finalità turistiche (art. 1 lett. c) L. 431/1998 - art. 53 D.Lgs. 79/2011

- art. 1571 e seg. c.c.)

Libero

(può essere

anche inferiore a

30 gg.)

3-11

Equo canone (regime vincolistico)

4 anni

4

A Enti pubblici per finalità abitative (art. 1 co. 3 L. 431/1998 - art. 1571

e seg. c.c.)

Libero

3

Verbale e non registrato

4 anni

3-11

* Contratti di locazione di tipo "transitorio", a canone convenzionale, assoggettati a cedolare secca (vedi

paragrafo 5.3.2): per fruire dell'aliquota agevolata al 10% occorre indicare nella colonna 2 dei righi da B1 a

B6 il codice "8". In caso di tassazione ordinaria non spetta l'abbattimento del 30% e va quindi utilizzato il

codice "3".NOVITA' 2017

CGIL

CAAF

Il 15 marzo 2017è entrato in vigore il D.M. 16 gennaio 2017 a cura del Ministero dei

Trasporti e delle Infrastrutture che, sostanzialmente sostituisce il precedente DM del

30/12/2002 in materia di contratti di locazione a canone concordato, introducendo

alcune rilevanti novità alla disciplina in questione.

Punti principali del DM 16/01/2017

- Criteri per la definizione dei canoni delle seguenti tipologie contrattuali:

- contratti a Canone Concordato, (3+2)

- contratti Transitori,

- contratti Transitori per Studenti Universitari.

- Tabella degli oneri accessori

- Agevolazioni Fiscali

- Decorrenza dell'obbligatorietà dei tipi di Contratto

- Modelli contrattuali da adottare obbligatoriamente.

Per i Comuni che rinnovano l'accordo territoriale dopo l'entrata in vigore del D.M. 16

gennaio 2017 il contratto di locazione deve essere stipulato attraverso le

organizzazioni di categoria dei proprietari/inquilini oppure devono essere attestati da

una delle tali organizzazioni.

PER IL COMUNE DI VERONA L'ACCORDO E' STATO DEPOSITATO IL 19

MAGGIO 2017 E PERTANTO I CONTRATTI STIPULATI, PER FABBRICATI SITI IN

TALE COMUNE, A PARTIRE DAL 19 MAGGIO 2017 DEVONO ESSERE MUNITI DI

ATTESTAZIONE.CGIL

CAAF

Registrazione contratti

Per la registrazione dei contratti di locazione e affitto di immobili e per gli adempimenti successivi, deve

essere utilizzato il modello RLI. Questo modello, che ha sostituito il modello 69 limitatamente agli

adempimenti concernenti le locazioni o gli affitti immobiliari, deve essere utilizzato per:

- la registrazione dei contratti di locazione e affitto di beni immobili;

- la registrazione delle proroghe, cessioni e risoluzioni dei contratti di locazione e affitto di beni immobili;

- la segnalazione dei dati catastali delle unità immobiliari e/o dei beni immobili, ai sensi dell'art. 19, co.

15, del D.L. n. 78/2010; - la rinegoziazione del canone, quando le parti del contratto decidono di comune accordo di modificare

il canone di locazione o di affitto sia in caso di diminuzione sia in caso di aumento; - l'esercizio dell'opzione per la cedolare secca;

- la revoca dell'opzione per la cedolare secca;

denunce relative ai contratti di locazione non registrati, ai contratti di locazione con canone superiore

a quello registrato o ai comodati fittizi.

!

L'ammontare del canone di locazione da dichiarare è quello risultante dal contratto, aumentato

dell'eventuale rivalutazione annuale sulla base dell'indice ISTAT, se prevista nel contratto stesso, ed

eventualmente diminuito delle spese di condominio (luce, gas, acqua, portiere, riscaldamento e simili) nel caso il

contratto preveda che siano comprese nel canone di locazione.

Deve sempre essere dichiarato anche se non percepito, salvo le eccezioni illustrate al paragrafo 5.3.4.CGIL

CAAF

Ai fini dichiarativi il canone di locazione da considerare è quello relativo ai giorni di possesso indicati a

colonna 3, indipendentemente dalla percentuale di possesso indicata a colonna 4.

Se l'immobile è stato locato unitamente ad una o più pertinenze:

- alle pertinenze dell'unità immobiliare locata ad uso abitativo dovrà essere assegnato lo stesso codice

utilizzo previsto per l'abitazione;

il canone di locazione dovrà essere indicato in misura proporzionale alla rendita catastale di ciascuna

unità immobiliare (la modalità per eseguire la proporzione è descritta nell'esempio rappresentato al

punto 5.6.3).

Se il contratto di locazione permette al locatario di sublocare tutto o parte dell'immobile:

- il proprietario deve indicare nel quadro B la rendita catastale e il canone di locazione;

- il locatario dovrà indicare nel quadro D del modello 730 (rigo D4 - codice 3) il reddito derivante dalla

sublocazione.

Rinegoziazione del canone di locazione

Le parti possono decidere di comune accordo di modificare il canone di locazione. Se la rinegoziazione

prevede la diminuzione del canone, anche un periodo limitato rispetto alla durata del contratto, è esente

dall'imposta di registro e di bollo (art. 19 del D.L. n. 133/2014). Non sorge l'obbligo di comunicarla all'Agenzia

delle entrate tramite modello RLI, seppure sia consigliabile farlo al fine di evitare successive richieste di

documentazione in caso di controllo della dichiarazione dei redditi.

Il modello RLI deve essere obbligatoriamente trasmesso se la rinegoziazione del canone ha previsto la

riduzione del canone per l'intera durata contrattuale e successivamente il canone viene riportato al valore

inizialmente pattuito. In quest'ultimo caso l'atto è soggetto a tassazione.

Qualora le parti concordino, invece, un aumento del canone che determina l'ulteriore liquidazione

dell'imposta per il contratto di locazione già registrato, la rinegoziazione deve essere obbligatoriamente

comunicata all'Agenzia delle entrate entro 30 giorni dall'accordo.CGIL

CAAF

I contratti convenzionali

Si tratta di contratti stipulati sulla base di appositi accordi locali tra le organizzazioni della proprietà edilizia e

dei conduttori maggiormente rappresentative a livello locale, in mancanza di tali accordi si fa comunque

riferimento alla legge nazionale.

Il Decreto 16.01.2017 del Ministro delle Infrastrutture e dei Trasporti, emesso di concerto con il Ministro

dell'Economia e delle Finanze, ha individuato i criteri generali per la realizzazione degli accordi da definire

in sede locale per la stipula dei contratti di locazione ad uso abitativo a canone concordato, ai sensi dell'art.

2, co. 3, della legge n. 431/998, nonché dei contratti di locazione transitori e dei contratti di locazione per

studenti universitari, ai sensi dell'articolo 5, commi 1, 2 e 3.

In particolare, ha introdotto:

- l'estensione dell'applicazione delle misure contenute a tutti i Comuni ove siano sottoscritti Accordi

(art. 1 co. 11);

un nuovo criterio di obbligatorietà del canone concordato rispetto ai contratti transitori relativi ad

immobili ricadenti in Comuni con un numero di abitanti superiore a diecimila (art. 2 co. 2);

- l'assistenza bilaterale obbligatoria da parte delle rispettive organizzazioni sindacali per la stipula di una

particolare forma di contratto transitorio (art. 2 co. 5) come risultanti dall'ultimo censimento ISTAT del

2011; - la definizione del canone degli alloggi del c.d. Housing sociale nell'ambito di Accordi territoriali integrativi

(Art. 1 co. 5); - l'introduzione di una commissione di negoziazione paritetica bilaterale riservata alle associazioni

sindacali firmatarie dell'Accordo, con la previsione di uno specifico regolamento con modello di istanza

allegato al Decreto (Art. 6 - Allegato E);

l'introduzione dell'istituto della attestazione di rispondenza del contenuto economico e normativo del

contratto all'accordo, anche con riguardo alle agevolazioni fiscali, riservata alle organizzazioni sindacali

firmatarie dell'accordo e l'equiparazione all'attestazione, dell'assistenza sindacale al momento della

stipula del contratto (art. 1 co. 8, art. 2 co. 8 e art. 3 co. 5).CGIL

CAAF

Attestazione di rispondenza del contenuto del contratto a canone concordato

Sul testo del Decreto, in particolare rispetto ai profili fiscali delle agevolazioni e detrazioni e all'attestazione,

sono intervenuti successivamente la nota 6.2.2018 prot. 1380 del Ministero delle Infrastrutture e dei trasporti

e la Risoluzione n. 31/E del 20.04.2018 dell'Agenzia delle Entrate.

Dall'insieme di queste pronunce è emerso che per i contratti di locazione a canone concordato "non

assistiti", l'attestazione rilasciata dalle organizzazioni firmatarie dell'accordo, con la quale viene confermata

la rispondenza del contenuto economico e normativo del contratto di locazione all'Accordo Territoriale,

esplica effetti anche ai fini del conseguimento delle agevolazioni fiscali.

Con riferimento alle agevolazioni riferite a tributi gestiti dall'Agenzia (quali l'applicazione dell'aliquota ridotta

nella misura del 10%, prevista ai fini della "cedolare secca" ovvero le agevolazioni previste dall'articolo 8 della

legge n. 431 del 9.12.1998, in materia di IRPEF ed imposta di registro), si precisa, dunque, che, per i contratti

a canone concordato "non assistiti", l'acquisizione dell'attestazione costituisce elemento necessario ai fini

del riconoscimento delle agevolazioni.

L'attestazione non è necessaria, ai fini del riconoscimento delle agevolazioni fiscali, per i contratti di

locazione stipulati prima dell'entrata in vigore del decreto ovvero anche dopo, nel caso in cui non risultino

stipulati Accordi territoriali che hanno recepito le previsioni dettate dal citato decreto (Risoluzione n. 31/E

del 20.04.2018 e Circolare n. 7/E del 27.04.2018).

È possibile consultare l'elenco dei Comuni nei quali sono stati stipulati accordi territoriali dal sito del SUNIA

al seguente indirizzo https://www.sunia.it/accordi-territoriali/.

Novità introdotte dal Decreto-Legge "Semplificazioni 2022"

L'articolo 7 del D.L. n. 73/2022 ha disposto che l'attestazione di rispondenza del contenuto economico

e normativo di un contratto di locazione a canone concordato agli accordi definiti a livello locale,

può essere fatta valere per tutti i contratti di locazione stipulati successivamente

al suo rilascio aventi il medesimo contenuto del contratto per cui è stata rilasciata,

fino ad eventuali variazioni delle caratteristiche dell'immobile o dell'Accordo Territoriale del Comune a cui essa

si riferisce. In relazione al "medesimo contenuto del contratto" si fa riferimento al canone e alle caratteristiche

dell'immobile locato (superficie, posto auto, balconi, terrazze, ascensore, etc.),

mentre è ininfluente un'eventuale variazione relativa al conduttore. È opportuno consigliare al contribuente di

verificare con il SUNIA l'invarianza del contenuto economico del nuovo contratto.

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.