Concetti di Costo: Spesa, Opportunità e Attribuzione nell'Economia Aziendale

Documento di Università sui Concetti di Costo. Il Pdf esplora i concetti fondamentali di costo, spesa, costo opportunità e attribuzione dei costi, con focus su costi diretti e indiretti, metodi di valorizzazione delle scorte e ammortamento dei beni strumentali, utile per lo studio di Economia.

Mostra di più25 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

CONCETTI DI COSTO

Il concetto di costo è centrale nella contabilità e nella gestione aziendale. Comprendere la natura dei costi, le loro classificazioni e modalità di attribuzione è essenziale per prendere decisioni informate in ambito economico, produttivo e strategico.

- 1. Spesa vs Costo Una prima distinzione fondamentale è tra spesa e costo: Spesa: rappresenta un'uscita di denaro in un determinato momento. È un fatto finanziario, registrato nei documenti contabili al momento del pagamento (es. l'acquisto di una macchina). Costo: è la perdita di valore associata all'uso di una risorsa utile e scarsa, in un certo periodo. È un fatto economico, legato all'impiego della risorsa, anche se non produttivo. Esempio: se acquisto una macchina (spesa), il costo si manifesterà nel tempo, ad esempio come ammortamento o consumo.

- 2. Costo Opportunità Il costo opportunità rappresenta il valore a cui si rinuncia quando si sceglie di utilizzare una risorsa in un certo modo invece che in un altro. Esempi: Lasciare del denaro in cassa invece di investirlo (-> si rinuncia agli interessi). Usare una macchina per produrre un prodotto A invece che B (- si rinuncia al profitto potenziale di B).

- 3. Attribuzione del Costo Un obiettivo fondamentale in azienda è determinare con precisione quanto costa un determinato prodotto finito (PF), reparto o attività. Per farlo, è necessario attribuire i costi ai giusti oggetti di costo (odc). Un oggetto di costo può essere qualsiasi entità aziendale su cui si voglia misurare il costo (es. un prodotto, un progetto, un ufficio ... ).

- 4. Costi Diretti vs Indiretti (= Speciali vs Comuni) La distinzione tra costi diretti e indiretti è relativa, cioè dipende sempre rispetto a quale oggetto di costo stiamo osservando. Costi Diretti Un costo diretto è tale se: a) Il fattore produttivo è impiegato solo per un odc - attribuzione completa ed esclusiva. b) Il fattore è impiegato su più odc, ma si misura oggettivamente la quantità utilizzata - attribuzione completa per misurazione. Esempi: La materia prima usata solo per il prodotto X. L'energia usata da un macchinario dedicato a un solo reparto.Costi Indiretti Un costo indiretto è tale se non soddisfa i criteri precedenti: I) Impossibile misurare quanto impiegato per ciascun odc. II) Possibile ma non misurato. III) Parte del fattore è sprecato o usato ad altri fini. Esempi: Stipendio del direttore generale (non attribuibile ai singoli prodotti). Il filo per cuciture se non se ne misura il consumo per capo. Ore di manodopera sprecate per mancanza di ordini. Nota importante Lo stesso costo può essere diretto rispetto a un odc e indiretto rispetto a un altro. Esempio: lo stipendio del direttore di stabilimento: -Diretto rispetto allo stabilimento -Indiretto rispetto ai singoli prodotti

Esempio di attribuzione arbitraria

Costi indiretti

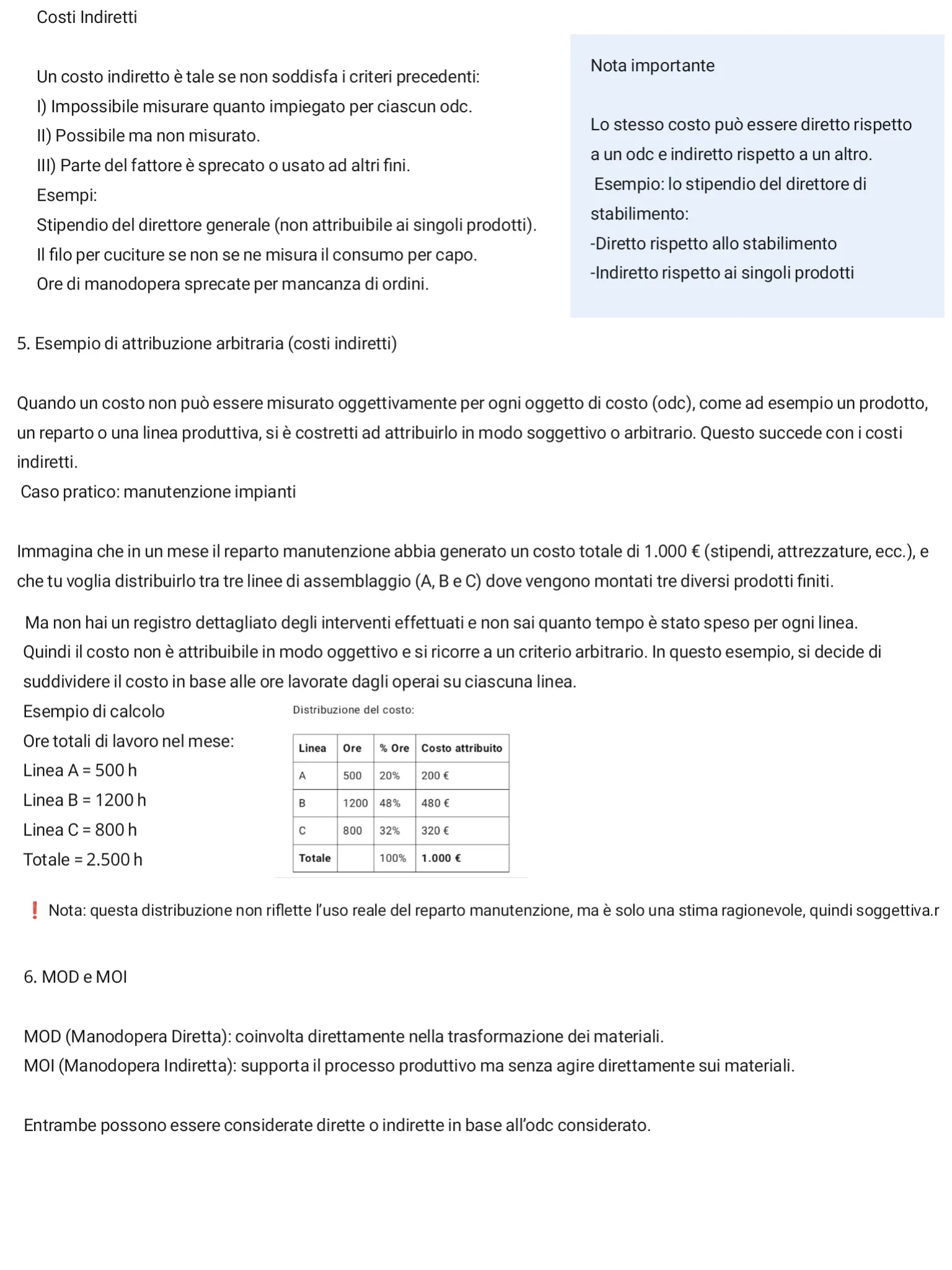

Quando un costo non può essere misurato oggettivamente per ogni oggetto di costo (odc), come ad esempio un prodotto, un reparto o una linea produttiva, si è costretti ad attribuirlo in modo soggettivo o arbitrario. Questo succede con i costi indiretti.

Caso pratico: manutenzione impianti

Immagina che in un mese il reparto manutenzione abbia generato un costo totale di 1.000 € (stipendi, attrezzature, ecc.), e che tu voglia distribuirlo tra tre linee di assemblaggio (A, B e C) dove vengono montati tre diversi prodotti finiti. Ma non hai un registro dettagliato degli interventi effettuati e non sai quanto tempo è stato speso per ogni linea. Quindi il costo non è attribuibile in modo oggettivo e si ricorre a un criterio arbitrario. In questo esempio, si decide di suddividere il costo in base alle ore lavorate dagli operai su ciascuna linea.

Esempio di calcolo

Ore totali di lavoro nel mese: Linea A = 500 h Linea B = 1200 h Linea C = 800 h Distribuzione del costo: Linea Ore % Ore Costo attribuito A 500 20% 200 € B 1200 48% 480 € C 800 32% 320 € Totale = 2.500 h Totale 100% 1.000 € ! Nota: questa distribuzione non riflette l'uso reale del reparto manutenzione, ma è solo una stima ragionevole, quindi soggettiva.r

MOD e MOI

MOD (Manodopera Diretta): coinvolta direttamente nella trasformazione dei materiali. MOI (Manodopera Indiretta): supporta il processo produttivo ma senza agire direttamente sui materiali. Entrambe possono essere considerate dirette o indirette in base all'odc considerato.Classificazione funzionale dei costi Oltre alla classificazione diretti/indiretti, i costi si possono distinguere in base alla funzione aziendale per cui sono sostenuti. Questa classificazione è utile per analizzare dove e perché nascono i costi.l

TUTTI I COSTI

COSTI INDUSTRIALI (O OPERATIVI)

Si dice che comprendono tutti i costi "fino ai cancelli della fabbrici Sono i costi direttamente legati alla produzione e comprendono: In sintesi: Tipo di Costo Esempi principali Obiettivo/funzione Industriali MP, MOD, MOI, manutenzione, energia Produzione diretta Non-Industriali Vendita, marketing, amministrazione Supporto alla produzione/vendita Materiali diretti es. acciaio per costruire un mobile. non per forza materie prime Costi di trasformazione includono tutti i costi necessari a trasformare le materie prime in prodotti finiti, non solo la fabbricazione, ma anche Manodopera diretta (MOD): operai che assemblano i prodotti. Manodopera indiretta (MOI): personale ausiliario (magazzino, manutenzione ... ). Ammortamenti: quote di consumo dei beni strumentali (macchine, impianti). Manutenzione Controllo qualità Movimentazione/stoccaggio

COSTI NON-INDUSTRIALI (O EXTRA-INDUSTRIALI)

Sono i costi legati ad altre funzioni aziendali non produttive, ma comunque essenziali: Vendita: stipendi dei commerciali, provvigioni, pubblicità. Distribuzione: trasporti, logistica post-produzione. Marketing: campagne promozionali, analisi mercato. Ricerca & Sviluppo (R&D): progettazione nuovi prodotti, test. Generali & Amministrativi: direzione aziendale, segreteria, IT, legale, contabilità. Questi costi non entrano nel calcolo diretto del "costo di fabbricazione" ma sono fondamentali per la competitività.

Conclusione

Capire i concetti di spesa, costo, opportunità, diretti e indiretti è essenziale per un'azienda efficiente. La corretta attribuzione dei costi consente: Miglior controllo di gestione Decisioni strategiche fondate Prezzi di vendita realistici Identificazione delle inefficienzeMetodo dei Centri di Costo

Metodo dei Centri di Costo

Obiettivo : Determinare il costo pieno dei prodotti finiti in modo oggettivo e affidabile, attribuendo non solo i costi diretti, ma anche i costi indiretti, attraverso un sistema strutturato e razionale. - Direct costing: attribuisce ai prodotti solo i costi diretti (materie prime, manodopera diretta ... ). - Full costing: attribuisce anche i costi indiretti (energia, manutenzione, affitto, amministrazione ... ). Il metodo dei centri di costo appartiene al full costing e consente di trattare in modo razionale l'attribuzione dei costi indiretti.

Struttura logica del metodo

1. Costi diretti - attribuiti direttamente ai prodotti 2. Costi indiretti - passano attraverso oggetti di costo intermedi, detti centri di costo (CdC)

Tipi di centri di costo

Centri finali: svolgono attività a favore dei prodotti finiti (produzione, progettazione, distribuzione, vendita). Centri ausiliari (intermedi): svolgono attività a favore di altri centri, in particolare centri finali (es. manutenzione). Centri comuni: svolgono attività trasversali a tutta l'azienda (es. amministrazione, direzione).

Procedimento di calcolo: 4 fasi

Fase 1 - Attribuzione dei costi diretti I costi diretti (materie prime, manodopera diretta) vengono attribuiti direttamente ai prodotti. Fase 2 - Localizzazione dei costi indiretti nei centri di costo I costi indiretti vengono distribuiti tra i vari centri di costo secondo criteri oggettivi (es. kWh consumati, superficie occupata, o lavorate). Nota: La somma dei costi attribuiti a tutti i centri deve essere uguale al totale dei costi indiretti iniziali. Se non torna, c'è un erro da correggere. Fase 3 - Ribaltamento e chiusura dei centri intermedi I costi vengono progressivamente trasferiti: dai centri comuni -> ai centri ausiliari e finali dai centri ausiliari -> ai centri finaliCome si fa il ribaltamento? Ogni centro che deve essere "chiuso" ribalta i propri costi in proporzione al servizio effettivamente erogato agli altri centri utenti. Formula generale del ribaltamento: Quota per centro utente j = CTC; x BdR; E& BdRx CTC_i = costo totale del centro i BdR = base di ripartizione (es. ore di servizio, n. interventi, superficie ... ) Le basi di ripartizione (BdR) dovrebbero essere oggettive, ma se non disponibili si possono usare grandezze convenzionali, con il rischio di introdurre soggettività. Numero di ribaltamenti? Tanti quanti servono per portare tutti i costi nei centri finali. Di solito si fanno due sottopassi: 1. Chiusura dei centri comuni 2. Chiusura dei centri ausiliari Fase 4 - Attribuzione dei costi dei centri finali ai prodotti Una volta che tutti i costi indiretti sono confluiti nei centri finali, si possono attribuire ai prodotti finiti, sulla base dell'uso del servizio da parte di ciascun prodotto. Passaggi: 1. Calcolare il costo unitario del servizio di ciascun centro finale: ctcc = CTC. 2. Calcolare, per ogni prodotto: Costo totale del servizio ricevuto = Npc × ctcc Costo pieno totale = costi diretti + somma dei costi indiretti ricevuti Costo pieno unitario = costo pieno totale / unità prodotte * Consiglio pratico per gli esercizi: ridurre gli arrotondamenti · In esercizi pratici e casi aziendali, è preferibile lavorare sempre con valori totali (N maiuscolo) e calcolare i valori unitari solo alla fine. X Evita di dividere subito per ottenere npc (servizio per unità): questo introduce numeri razionali, arrotondamenti e rischi di errore. Procedi così: 1. Lavora sempre con quantità totali di servizio (es. 200 ore totali per prodotto A). 2. Calcola il costo totale pieno del prodotto. 3. Solo alla fine, calcola il costo pieno unitario con un'unica divisione. In sintesi finale Fase Obiettivo Metodo 1. Attribuire i costi diretti Direttamente ai prodotti 2. Localizzare i costi indiretti Nei centri di costo (oggettivamente) 3. Ribaltare i costi Dai centri comuni - ausiliari - finali 4. Attribuire i costi finali ai prodotti In base al servizio ricevuto @ Tutto il metodo ha come fine ottenere il costo pieno del prodotto nel modo più oggettivo possibile.

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.