Estados Financieros de la Empresa: Balance, Resultados y Patrimonio Neto

Documento de Universidad sobre Estados Financieros de la Empresa. El Pdf detalla la interrelación entre el balance general, el estado de resultados y el patrimonio neto, fundamentales para la evaluación del desempeño gerencial. Este material de Economía es útil para el estudio autónomo.

Ver más28 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Evaluación del desempeño gerencial

Todo joven emprendedor que, digamos, apuesta por la idea de un negocio propio, considerará viable el reto si tiene la esperanza (expectativa) de que genere liquidez y utilidades. Dado que se inicia con efectivo o activos fijos en calidad de inversión (patrimonio), la obtención de utilidades incrementa su patrimonio.

Interrelación de los Estados Financieros

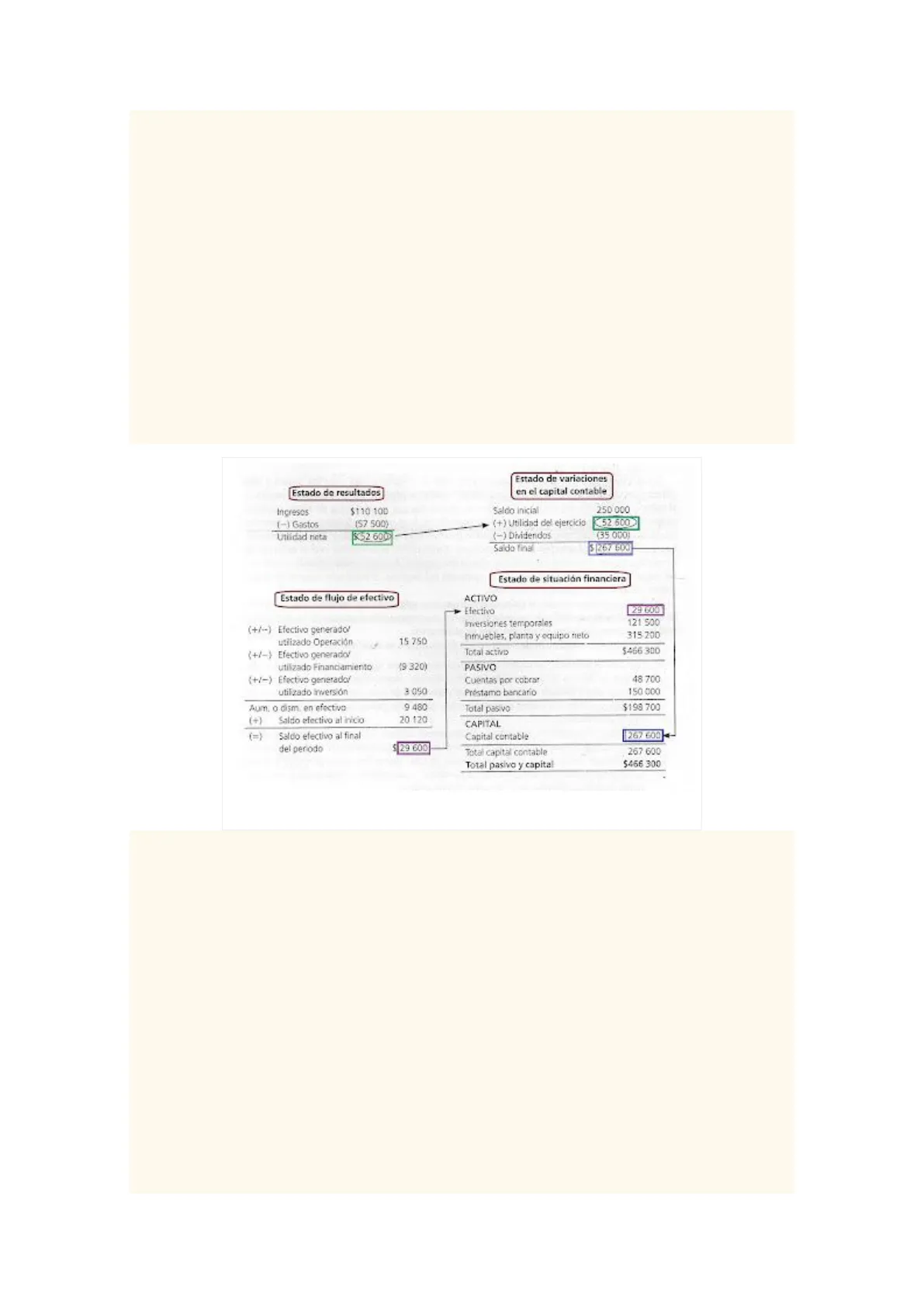

Estado de resultados Estado de variaciones en el capital contable Ingresos $110 100 Saldo inicial 250 000 (-) Gastos (57 500) (+) Utilidad del ejercicio 52 600 Utilidad neta $52 600) (-) Dividendos (35 000) Saldo final $ 257 400 Estado de situación financiera Estado de flujo de efectivo ACTIVO + Efectivo 29 800 Inversiones temporales 121 500 (+/-) Efectivo generado/ utilizado Operación 15 750 Inmuebles, planta y equipo neto 315 200 (+/-) Efectivo generado/ utilizado Financiamiento (9 320) PASIVO (+/-) Efectivo generador Cuentas por cobrar 48 700 utilizado inversión 3 050 Préstamo bancario 150 000 Aum. o dism. en efectivo 9 480 Total pasivo $198 700 (+) Saldo efectivo al inicio 20 120 CAPITAL Capital contable 267 600 Saldo efectivo al final del periodo $ 29 600 Total capital contable 267 600 Total pasivo y capital $466 300

Figura 1: Interrelación de los Estados Financieros

Dos puntos es necesario precisar a nuestro joven emprendedor: (1) a de mirar el crecimiento de Su patrimonio como accionista de su empresa, y (2) mirar el crecimiento de las utilidades netas del negocio. En palabras de Meigs "un incremento en el patrimonio resulta de una operación lucrativa de la empresa" (1998:98). Una operación lucrativa de un emprendimiento de éxito se refleja en la obtención de utilidades. La utilidad neta es en consecuencia una medida del desempeño económico de la empresa, y desde luego de su gerente.

Estados financieros y su interrelación

Generalmente al término del año o ejercicio fiscal, la gerencia prepara y presenta al directorio los Estados Financieros (generalmente auditados por consultoras independientes) con el objetivo de su aprobación, la misma que implica que estos "estados" evidencien un "buen DESEMPEÑO" de la gerencia. Se precisa que no es solo la presentación de los estados financieros auditados, sino también el análisis de los mismos usando los ratios financieros. En este apartado nos interesa presentar cómo se encuentran interrelacionados dichos estados, dando primero definiciones puntuales de los mismos. En la figura 1 se muestra la interrelación de los estados financieros según Guajardo (2012:148)

Total activo $466 300a.

Estado de Situación Financiera (ex Balance General)

Estado de Situación Financiera (ex Balance General): presenta información acerca de las áreas de inversión (total activo) y financiamiento (pasivo más patrimonio neto). Es un estado de stock en el sentido de que muestra la situación de la empresa a una fecha específica, como si fuera una fotografía. Podemos ver en qué recursos se ha invertidos (activos) y cual es la estructura financiera (deuda/patrimonio) que respalda dicha inversión.

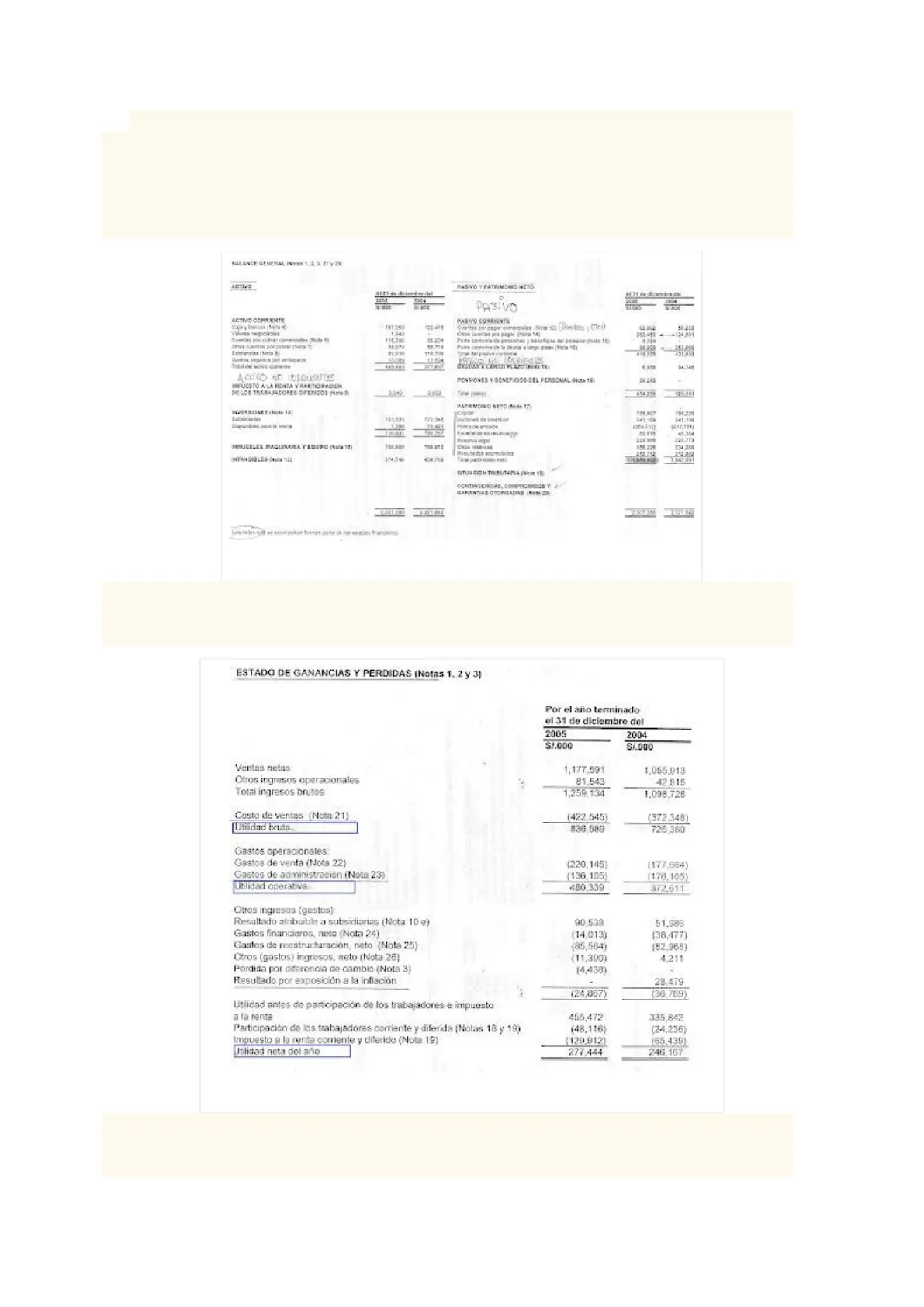

BALANCE GENERAL IN19 1. 2. 3. ZT y 29 PASIVO Y PATRIMONIO NETO PASIVO AGTTUD COMRENTE PASIVO CORRIENTE Wworts negociablen 1 542 195.305 Pata cartionia ch pensiones ; cenešioós del perioha phots 150 35074 Extrancias (Mos )) Total del activo comint 449 48% PENSIONES Y OCSERICIOS DEL PERSONAL (Nota 1) IMPUESTO A LA RENTA Y PARTICIPACION DE LGE TRABAJADORES QUERIDOS |1/2 4424 PATRIMONIO SE7D (Mit: 17) Satxicara 779.346 Set.100 441.124 13 421 1:6.225 134 254 NTANGIBLE5 /wma vit 374.346 MITULA CION TIURL/TAPIA |Nete IN CONTINICHOLAS, COMPROMISOS Y GARANTIAS OTORGADAS |Nete 220

Figura 2: Estado de Situación Financiera (ex Balance General)

b.

Estado de Resultados Integrales (ex Ganancia y Pérdidas)

Estado de Resultados Integrales (ex Ganancia y Pérdidas): Esta estado determina el "resultado" del ejercicio a partir de la resta de las cuentas ingresos contable y gastos contables. Si el resultado es positiva se denomina Utilidad y si es negativo el resultado se denomina Pérdida.

ESTADO DE GANANCIAS Y PERDIDAS (Notas 1, 2 y 3) Por el año terminado el 31 de diciembre del 2005 2004 $7.000 57.000 Ventas netas 1,177,591 1,055,913 Ceros ingresos operacionales 81,543 42,815 Total ingresos brutos 1,259,134 1,098,728 Costo de ventas (Nota 21) (422,545) (372,348) Utilidad brudta. 836,589 726 380 Gastos operacionales Gastos de venta (Note 22) (220,145) (177,654) Gastos de administración (Nota 23) 136,105) [176,105) Utilidad operativa 480,339 372,611 Otras ingresos (gastos): Resultado atribuible a subsidiarias (Nota 10 e) 90,538 51,985 Gastos financieros, neto (Nota 24) [14,013) (38,477) Gastos de reestructuración, neto (Nota 25) (85,564) (82,968) Otros (gastos) ingresos, neto (Nota 25) (11,390) 4,211 Pérdida por diferencia de cambio (Nota 3) 14,438) Resultado por exposición a la inflación 28,479 Utilidad antes de participación de los trabajadores e impuesto 455,472 335,842 Participación de los trabajadores corriente y diferida (Notas 18 y 19) (48.116) (24,236) Impuesto a la renta corriente y diferido (Nota 19) (129.912) (65,439) Utilidad neta del año 277.444 246,167

Figura 3: Estado de Resultados Integrales (ex Ganancias y Pérdidas)

C.

Estado de Cambios en el Patrimonio Neto

Estado de Cambios en el Patrimonio Neto: Muestra los cambios producidos de un periodo a otro en la inversión de los dueños/accionistas del negocio. Es decir, nos resume los aumentos o disminuciones en el monto del patrimonio neto.

(24,867) (36,769) a la renta 123.410 Aochines tis innymide Menubedie acumuladaPETR LOS 4808 TERMINADOS FS 24 DE DICIEMBRE DEL EROS Y EL 91 DE DICIEMBRE DEL 3504 Michsis da Prima acorazadas Total Baldoe ef 1 do enera del 2004 547 5T4 213.748 MỘ ĐỘT 195.75 TNT 461 y ajuntos cu ales amargres prota 27) 37 291 122.7430 Cerca (212,2001) 69.544 Dividendmi Hodersom [13,7100 15.507 15.500 54.380 54.300 Inpuesto cilesda por streusción de det er puesto elfesich compapendiente" 13.252 213 5.77t 5.007 217 644

Figura 4: Estado de Cambios en el Patrimonio Neto.

d.

Estado de Flujos de Efectivo

Estado de Flujos de Efectivo: es un informe que indica los efectos de las actividades de explotación (operación), inversión y financiamiento sobre la cuenta de efectivo (caja). Este documento nos posibilitar observar cómo se ha movido el efectivo en la empresa durante un período contable.

ESTADO DE FLUJOS DE EFECTIVO (Nota 2) Por el año terminado el 31 de diciembre del 2005 $1.000 ACTIVIDADES DE OPERACION Cobranzas a ko chentes 2,272,155 2,047,452 Pago a proveedores (510,598) (529,303) Pago de remuneraciones y beneficios sociales (122,674) (183,090) Pago de tributos (1,108,478) [1,059,076) Otros (pagos) cobres en efectivo relativos a la actividad (21,883) 83,153 Efectivo neto provisto por las actividades de operación 500,622 359,06G ACTIVIDADES DE INVERSION Venta de inversiones 1,378 53,726 Venta de inmuebles, maquinaria y equipo 14,948 16,709 Aumento en inversiones (57,849) [105,759) Compra de inmuebles, maquinana y equipo (31,965) (70.796) Efectivo neto aplicado a las actividades de inversión [123,478) [106,118) [ACTIVIDADES DE FINANCIAMIENTO 34.670 Amortización o cancelación de bonos y deuda a lego plazo [251,920) (237.465) Dividendos pagados (50.272) (77.199) Efectivo neto aplicado a actividades de financiamiento [302.192) (279 994) Aumento neto (disminución nota) de efectivo y equivalente de efectivo 74.852 (27,047) Efectivo y equivalente de efectivo al inicio del año 122,416 149.463 Efectivo y equivalente de efectivo al final del año [197/268] 122,416

Figura 5: Estado de Flujos de Efectivo.

Reto de interrelación de estados financieros

El reto es estimados lectores, haciendo uso del esquema de la figura 1: Interrelación de los Estados Financieros, logren relacionar los estados que se presentan en las figuras siguientes: estado de situación financiera, estado de resultados integrales, estados de cambios en el patrimonio neto y el estado de flujos de efectivo. He aquí una sugerencia de cómo proceder:

- a partir del Estado de Resultados Integrales determine el resultado del ejercicio.

- en el Estado de Cambios en el Patrimonio Neto incluya el resultado del ejercicio incluyendo así un saldo final.

- en el Estado de Situación Financiera incluya en el rubro del Patrimonio el saldo del final del Estado de Cambios en el Patrimonio Neto.

2004 Recursos obtenidos per deuda a largo plazoCuarto .- paralelamente al paso 3, se elabora el Estado de Flujos de Efectivo cuyo saldo final explica el monto de cambio del efectivo (caja) de un periodo a otro y que se ve reflejado en el Estado de Situación Financiera.

Importancia de las utilidades

Es importante insistir a quienes se dedican a la gestión de negocios ya sea como dueños o gerentes contratados, la obtención de UTILIDADES O GANANCIAS es el norte de la empresa, y así se lo demandarán sus accionistas.

Finalmente les comparto una cita de Meigs:

"De algún modo, la UTILIDAD NETA es para el mundo de los negocios como lo son los puntos para un juego de fútbol; indican qué compañías van a la cabeza y cuáles están perdiendo terreno. Y, como en el fútbol, es difícil seguir el juego si no se conoce el marcador" (1998:97)

En hora buena, el enamorado marxista de una amiga sostiene que "la fuerza que da impulso a la actividad capitalista es el deseo de ganancia" ... que bueno; ahora le pediré que emprenda su propio negocio ... a mi amiga.

Con afecto José Antonio Chumacero Calle Gerente en Brothers Consultants

Referencias bibliográficas

- Meigs, Bettner y Whittington (1998). CONTABILIDAD. La base para decisiones gerenciales. Bogotá: McGraw Hill.

- GUAJARDO, Cantú (2012). Contabilidad Financiera. Quinta edición. México: McGraw Hill

Todos las citas se reconocen como propias de las obras citadas.Extraído el día 12-09-23 de https://mayeuenicmlk.blogspot.com/2019/03/estado-de- situacion-financiera.html

Estados de Situación financiera, grupos que lo integran y formas de presentación

Página Principal SOBRE MI contactos . miércoles, 13 de marzo de 2019

Estado de situación financiera: definición

estado de situación financiera Es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable. Se formula de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.