La gestione delle scorte: classificazione, fattori e politiche di gestione

Documento di Università su La gestione delle scorte. Il Pdf esplora la gestione delle scorte, definendole e classificandole in base a provenienza e funzione, analizzando i fattori che le influenzano e le politiche di gestione 'push' e 'pull' in Economia.

Ver más31 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

La gestione delle scorte

Le tematiche connesse ai problemi di organizzazione e gestione del magazzino, nonché del finanziamento delle scorte di materie prime, semilavorati e prodotti finiti, costituiscono uno dei maggiori e più interessanti filoni di analisi nel campo economico-aziendale. Tale interesse è in particolar modo suscitato dall'elevato tasso di innovazione presente in questa area aziendale, che ha subito numerosi cambiamenti nel corso del tempo, assumendo anche la forma di laboratorio per possibili forme di intervento specifico in altre aree. Le scorte sono definite come un insieme di materiali, semilavorati e prodotti che in un determinato momento sono in attesa di partecipare a un processo di trasformazione o distri- buzione1. Masini2 introduce le scorte come « ... quantità fisico-tecniche che esprimono un aspetto della correlazione fra i molteplici processi di acquisizione delle condizioni di produzione, di trasformazione e di cessione a terze economie dei risultati della produzione ... »; Schmenner3 paragona le scorte a serbatoi di materie o di prodotti, da cui attingono rispettivamente i responsabili della produzione e i consumatori.

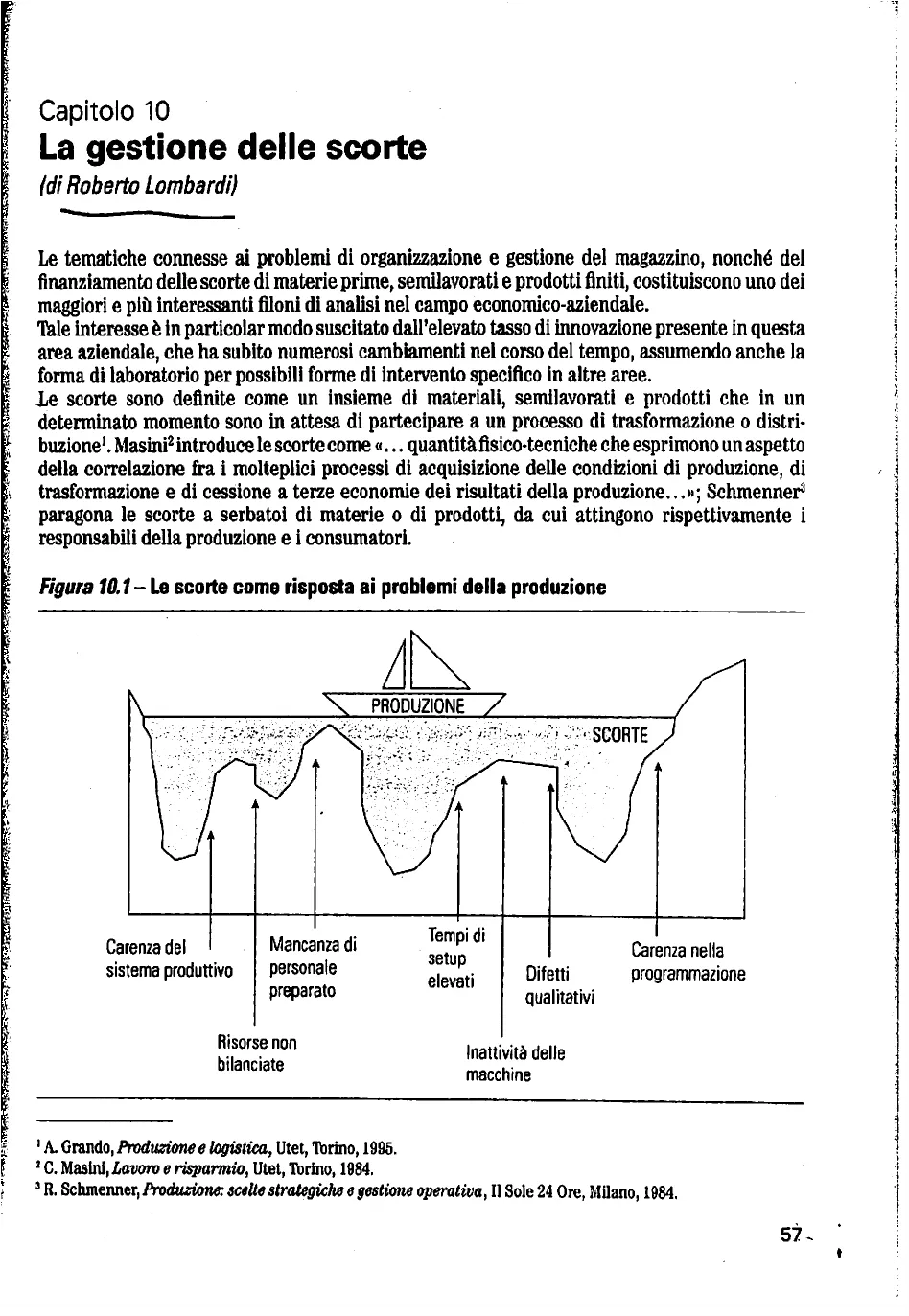

Le scorte come risposta ai problemi della produzione

Figura 10.1 - Le scorte come risposta ai problemi della produzione PRODUZIONE SCORTE Carenza del sistema produttivo Mancanza di personale preparato Tempi di setup elevati Difetti qualitativi Carenza nella programmazione Risorse non bilanciate Inattività delle macchine

1 A. Grando, Produzione e logistica, Utet, Torino, 1995. 1 C. Masini, Lavoro e risparmio, Utet, Torino, 1984. 3 R. Schmenner, Produzione: scelte strategiche e gestione operativa, Il Sole 24 Ore, Milano, 1984. 57.

La contabilità e la gestione del magazzino

Sono molteplici le motivazioni che inducono a tenere scorte. Elenchiamo di seguito le principali.

- soddisfare le richieste facendo fronte a irregolarità e andamenti ciclici della domanda; permettere l'acquisto in quantità tali da consentire riduzioni di prezzo; agevolare la distribuzione e i trasporti (per esempio formando lotti economici); costituire una riserva di sicurezza a fronte di eventi imprevedibili; svincolare le fasi produttive: Nell'approvvigionamento si vuole evitare che la produzione sia troppo condizionata dai tempi di consegna e da eventuali ritardi. Nella produzione si auspica che le stazioni di lavoro non si blocchino, il che può avvenire sia per attendere materiale dalle stazioni a monte, sia per aspettare che si liberino quelle a valle. Inoltre, si cerca di fare in modo che la domanda finale non richieda variazioni troppo frequenti della quantità e del tipo di articoli prodotti, che farebbero lievitare i costi di messa a punto delle attrezzature.

La classificazione delle scorte

In relazione alla loro provenienza distinguiamo tra scorte:

- interne, quando risultano da processi di produzioni interni all'impresa; M esterne, quando la provvista viene effettuata presso fornitori esterni all'impresa.

In relazione alla destinazione funzionale, cioè al ruolo della scorta all'interno del processo acquisto-produzione-vendita, distinguiamo4:

- le materie prime, costituite dai fattori produttivi in entrata, destinati alla trasformazione, che alimentano il processo produttivo; i semilavorati, materiali che hanno subito una qualche trasformazione, ma che non sono stati ancora ultimati; i prodotti finiti, beni che hanno attraversato tutte le fasi di produzione e sono pronti per essere venduti.

In relazione alla funzione della scorta e alle motivazioni che sottintendono le scelte di accumulo delle giacenze, le scorte si distinguono in:

- ciclo: le scorte di ciclo nascono dalla necessità di avere a disposizione un prodotto nel momento in cui non è possibile o conveniente metterlo in produzione o ordinarlo. Per questo motivo, si accumulano scorte (fisicamente presenti in magazzino) che devono essere in grado di soddisfare la domanda per il determinato periodo di tempo che è necessario a produrre o ricevere l'articolo;

- pipeline: sono anche definite scorte in transito, come indica il termine stesso, inviate da un'azienda fornitore, ma non ancora consegnate al cliente. A differenza delle scorte di ciclo, le pipeline sono un tipo di scorta che può anche non essere fisicamente presente in magazzino (per esempio prodotti finiti da consegnare al cliente o materie prime in arrivo), ma in termini organizzativi risiede nel canale distributivo. Una scorta è, quindi, definita pipeline dal momento in cui lo stock richiesto è allocato dal fornitore a un cliente (quindi 4 A. Grando, Produzione e logistica, Utet, Torino, 1995. 5810. La gestione delle scorte non più disponibile per altri) fino al momento in cui risulta disponibile al cliente. Le scorte in transito devono essere proporzionali al tempo impiegato nel trasferire un bene da un punto di stoccaggio di lavorazione a un altro. L'entità di tali giacenze viene generalmente rappresentata dall'espressione: I =SxT dove: I = scorta in transito necessaria in un certo stadio; S = vendite (o consumo) medi nell'unità di tempo; T = tempo impiegato per passare dallo stadio precedente al punto di stoccaggio. L'espressione indica - tra l'altro - che per ridurre il livello di giacenza delle scorte in transito o si riducono i relativi tempi di trasferimento o se ne aumenta il ritmo di consumo/vendita;

- sicurezza: sono indotte dalla necessità di fronteggiare l'incertezza della domanda o ritardi nei rifornimenti. Il loro ruolo è sopperire alle richieste di un determinato prodotto nel momento in cui si presenti una domanda superiore a quella attesa, garantendo in questo modo un determinato livello di servizio. Questa scorta è impiegata sia all'interno del ciclo produttivo per ovviare a interruzioni della produzione, sia nella distribuzione del prodotto per compensare eventuali ritardi o mancati rifornimenti; anticipazione: per alcune classi di prodotto con domanda stagionale, si ricorre all'uso di scorte di anticipazione per soddisfare la domanda quando questa si presenta in fasi successive. L'utilizzo di queste scorte è consigliato quando si prevedono ampie fluttuazioni della domanda per cui può risultare conveniente produrre in maniera uniforme durante tutto l'anno, accumulando scorte che serviranno per soddisfare eventuali picchi previsti;

- speculative: cioè motivate da intenti di sfruttamento delle oscillazioni di prezzo, legati ad aspettative di aumento dei costi di produzione approvvigionamento dei materiali: con la formazione di queste scorte si cerca di minimizzare gli effetti negativi dovuti alle oscillazioni dei prezzi; disaccoppiamento: all'interno del processo produttivo possono essere impiegate scorte in alcuni punti chiave, al fine di rendere le operazioni a monte e a valle indipendenti fra loro (in termini di inattività). Le scorte di disaccoppiamento permettono, quindi, di avere scheduling svincolati e velocità di produzione diverse che rendono possibile sia anticipare alcune fasi sia disaccoppiare due lavorazioni successive. Alle scorte di disaccoppiamento si riconducono, principalmente, obiettivi di bilanciamento e continuità di processo, trasferendo alle oscillazioni di giacenze interoperazionali i ritmi non coordinati di produzione delle differenti macchine.

Inoltre, in ogni magazzino è presente una quota parte di scorta di base, definita melma (composta da: slow-moving, materiali obsoleti o fuori controllo) generata da prodotti consegnati in anticipo o in quantità superiori rispetto a quanto ordinato, componenti acquistate per prototipi o sperimentazioni che difficilmente andranno in produzione, coefficienti di sicurezza introdotti in cascata dai processi di previsione, varianti di progetto non correttamente gestite, materiale di proprietà del cliente con o senza informazioni relative all'eventuale smaltimento, materiali riclassificati o scarti di produzione da rilavorare. Utilizzando le due classificazioni per destinazione e per funzione come assi di una matrice, i quadranti che si ottengono rappresentano diverse tipologie di scorte, le cui entità saranno influenzate dalle variabili sinteticamente presentate nella tabella che segue.

La contabilità e la gestione del magazzino

Variabili rilevanti per la determinazione delle scorte

Tabella 10.1- Variabili rilevanti per la determinazione delle scorte in funzione della tipologia Funzioni Materie prime Semilavorati Prodotti finiti Transito Lontananza dei fornitori Localizzazione e layout stabilimenti Tipologia del processo produttivo Sistema di movimentazione Lontananza dei mercati serviti Struttura della distribuzione Forme Organizzazione Lotti d'acquisto Flessibilità dei fornitori Tecnologia del processo produttivo Lotti di produzione Flessibilità degli impianti Bilanciamento delle fasi produttive Lotti di distribuzione Flessibilità del sistema produttivo Sicurezza Puntualità dei fornitori Livelli quantitativi Affidabilità degli impianti Fluttuazioni della produttività Qualità di processo Affidabilità delle previsioni Fluttuazioni della domanda Fonte: M. Rispoli (a cura di), L'impresa industriale, Il Mulino, Bologna, 1989, pag. 83.

I costi di gestione delle scorte

Utilizzare i magazzini per il deposito dei materiali, cercando di farli funzionare al meglio, comporta una serie di oneri finanziari. Tali oneri si suddividono usualmente in tre categorie, rappresentate anche in Figura 10.2.

L'andamento dei costi del magazzino

Figura 10.2 - L'andamento dei costi del magazzino Costi di ordinazioni e rotture di scorta Costi Costi del tenere Giacenza media 6010. La gestione delle scorte

- Costi del tenere o di immagazzinamento. Sono tutti quelli che crescono con l'aumentare delle giacenze, potendosi considerare tendenzialmente proporzionali alla consistenza delle scorte, al loro valore e al tempo di permanenza. Come indice di costo in un periodo si utilizza spesso il valore medio della giacenza nel periodo. Vediamo le principali voci di costo che compongono i "costi del tenere", ordinate indicativamente in ordine decrescente d'importanza.

- Costo opportunità del capitale immobilizzato nelle giacenze. Le scorte assorbono aliquote di fabbisogno finanziario, per cui devono essere tenute a magazzino solo se necessarie. Quanto più lungo è il periodo di tempo di investimento del capitale in scorte, tanto più viene differito il momento in cui le entrate monetarie, connesse al conseguimento dei ricavi, copriranno, idealmente, le corrispondenti uscite finanziarie generate dai costi di acquisto. Costo per obsolescenza/senescenza; le scorte sono assoggettate sia al deterioramento tecnologico (obsolescenza) che al deterioramento fisico (senescenza). Costi sostenuti per assicurarsi contro eventuali rischi d'incendio, furto o altro. Sono anch'essi tendenzialmente proporzionali al valore unitario del prodotto.

- Costi operativi di immagazzinamento e movimentazione: il magazzino è formato da locali, attrezzature e personale in grado di ricevere, custodire e smistare materie merci e prodotti: la gestione dello spazio in magazzino, dunque, deve essere condotta con riferimento a tutti questi elementi e non solo alle esigenze di gestione della scorta.

- Costi del lancio di un ordine. Per quanto concerne il costo di lancio di un ordine, questo è sostenuto nel momento in cui si decide di riordinare una certa quantità di prodotto e include due dimensioni principali: I costo amministrativo. È legato all'effettiva preparazione dell'ordine e dei documenti di accompagnamento, oltre che ai successivi costi di controllo e di verifica degli approvvigionamento in particolare, riguarda le attività e le risorse addette alla creazione, l'emissione e il sollecito dell'ordine, l'abbinamento dei portafogli ordine con i documenti interni di carico per contabilità e amministrazione. Si aggiungono, inoltre, i costi necessari per mantenere i contatti tra azienda e fornitori e, nel caso di ordine spot o di nuovo fornitore, bisogna inoltre includere tutti i costi connessi con la ricerca, la valutazione e la selezione della controparte. In generale può essere considerato fisso e slegato dalla quantità da ordinare; = costo di trasporto. Comprende l'insieme dei costi di trasferimento, di ricezione e di movimentazione interna all'impianto (controllo, smistamento e immagazzinamento); dipende direttamente dalla quantità da ordinare (aumentando a gradino in termini di mezzi impegnati nel trasferimento e di risorse dedicate ai processi di carico/scarico) e, proporzionalmente, dalla lunghezza delle tratte da percorrere.

I componenti di costo qui in esame appaiono, in genere, crescenti al diminuire delle giacenze. Per mantenere basso il livello delle scorte, servono, infatti, ordini frequenti di quantità ridotte. Alcuni costi, dovuti alle emissioni degli ordini, al trasporto o alla ricezione, sono legati strettamente al numero di ordini, e non dipendono dalla loro entità. Tali costi risultano, a quantità totale da ordinare costante, crescenti rispetto al numero di ordini in cui essa è suddivisa, e perciò crescenti al diminuire della giacenza media. 61

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.