Salut Financiera: Conceptos clave de finanzas personales y mercados

Diapositivas sobre Salut Financera. El Pdf, de Economía para Bachillerato, aborda la salud financiera, mercados, préstamos y deudas habituales. Incluye definiciones concisas y tablas, ideal para el estudio autónomo.

Ver más16 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Mercats financers i sistema financer

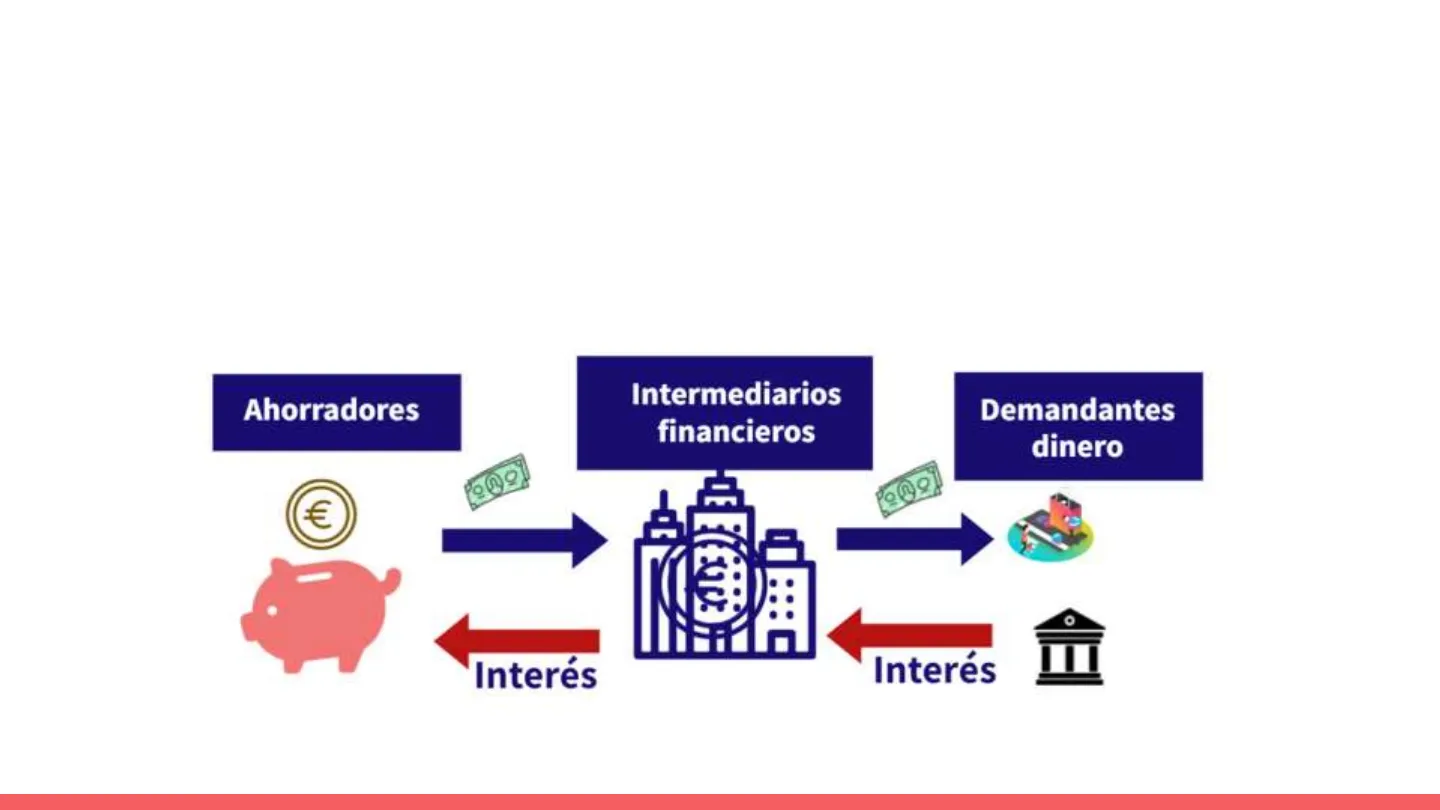

Sistema financer -> estructura formada per un conjunt d'intermediaris (mediadors entre estalviadors i inversors) : bancaris (capten estalvi i presten diners) i no bancaris ( capten estalvi i ofereixen serveis)

Ahorradores Intermediarios financieros Demandantes dinero Po € Interés InterésRegulació sistema financer Per protegir els estalviadors i garantir la seguretat en els serveis les Administracions regulen, supervisen i controlen el sistema financer. Mitjançant les següents entitats:

- Banc d'Espanya -> supervisa el sistema bancari aplica el que diu el Banc Central Europeu

- Comissió Nacional del Mercat de Valors -> supervisa el mercat de valors i els intermediaris

- Direcció General d'Assegurances -> supervisa l'activitat asseguradora

Serveis dels intermediaris financers no bancaris

Copia la taula en un full i completa-la.

Intermediaris financers no bancaris Finalitat Funcionament Financeres de consum Asseguradores Borses de valors Fons d'inversió Fons de pensions privats Societats de capital de risc Leasing Factoring

Les inversions

Són l'ús que es dona als diners estalviats amb la intenció d'aconseguir a canvi més diners en el futur.

$ OBJECTIU la inversió combina estalvi i rendibilitat / l'estalvi és per emergencies, imprevistos o certs objectius $ AVANTATGE la inversió té més rendibilitat / l'estalvi són diners segurs i disponibles $ INCONVENIENT la inversió té risc / l'estalvi té poca rendibilitat

Classificació de les inversions

Es poden classificar en:

- liquiditat: capacitat de convertir-se en diners físics .

- seguretat: més risc ->més diners o

- rendibilitat: capacitat de generar beneficis

Valors de renda fixa

Paguen una rendibilitat establerta anticipadament i retornen els diners inverits en un termini determinat -> deute públic -> bons (emissió de l'Estat) -> bons catalans (emissió Catalunya) -> empreses privades -> rendibilitat superior més risc, no tenen garantia de l'administració pública.

Valors de renda variable

No ofereix rendibilitat preestrablerta i el termini de la inversió és indeterminat. Es compra part d'una empresa en forma d'accions. Accionista -> repartiment de dividends

Fons d'inversió

Reparteix els diners intentant minimitzar el risc.

Renta fija € Renta variable € Riesgo (de menor a mayor) Renta fija 100% - 1 Mixta fija Máximo 70 % Máximo 30 % 2 Mixta variable Máximo 30 % Máximo 70 % 3 Renta variable - 100 % 4 << mai posis tots els ous en un mateix cistell >>

Risc d'inversió

Els criteris per minimitzar el risc de les inversions:

- diversificaciónidir els diners en plans d'inversió diferents amb nivells de risc diferents

- rating : indicador que mesura la seguretat de la inversió. Ho calculen empreses privades mirant els parametre de rendibilitat i la solvencia. La diversificaciónés segura que el ràting.

Els deutes

És una obligació de pagament que es contreu amb la intenció de fer un consum present gràcies a ingressos futurs.

Avantatges dels deutes

- diners immediats ( augment poder adquisitiu, solucionar emergencies o millorar el nivell de vida)

Inconvenients dels deutes

- cost associat(interessos, comissions)

- sobrecarreguen pressupost familiar ( despeses fixes obligatòries)

Gestió de l'endeutament

Mantenir el cost del deute a nivell assequibles per al pressupost de cada persona.

! Interès nominal : té en compte el lloguer dels diners, no les comissions i despeses dels bancs Interès fix -> constant durant la vida del préstec Interès variable -> puja o baixa en funció de l'euríbor ( tipus d'interès al qual es presten diners els bancs europeus entre ells). TAE ( taxa anual equivalent) : indica el cost global d'un préstec.

El préstec

Es fa amb un contracte de préstec, en el qual el prestador ( banc) posa a disposició uns diners al prestatari ( client), amb unes certes condicions pactades.

Termes associats al contracte de préstec

Principal quantitat de diners prestada Interès nominal % que expressa el cost del lloguer de diners Termini període acordat per retornar el préstec € Quota cada pagament en què es divideix el préstec Prestador qui presta els diners Prestatari qui rep els diners TAE taxa que engloba: interès, comissions i despeses Comissions càrrecs de obertura, estudi i cancel·lació altres despeses notari, assegurança ...

Deutes habituals

Deute Descripció Cost d'utilització Préstec hipotecari a llarg termini, per adquirir habitatge Baix Préstec de consum a curt termini, per adquirir cotxes, viatges, estudis ... Mitjà Targetes de crèdit metode de pagament lligada al banc Alt Targetes d'altres establiments metode de pagament lligada a comerços Depèn de cada cas Descobert al banc gastar mes del que s'ha negociat amb el banc Molt alt Crèdits rapids quantitats baixes, per obtenir liquiditat rapid, curt termini El més alt

Qualitat i nivell d'endeutament

Classificació en funció de la nostra capacitat per assumir els deutes

Tipus de deute Assumible? TAE molt elevada potencialment no Préstec de consum per a béns no necessaris Poc inversions amb potencial per augment el seu valor amb el temps Sí necessari per evitar malvendre patrimoni o altres inversions Nivell d'endeutament 0-10% 10-15% 15-20%

El contracte d'assegurança

És un contracte mitjançant el qual un assegurador, en cas de sinistre es compromet a indemnitzar a un tercer que ha pagat cada mes una prima.

Prima Pòlissa Assegurador Asssegurat Prenedor BEneficiari Suma assegurada Contingencia o sinistre Cobertura

Tipus d'assegurances

- de persones -> vida: quan es mor algú, un beneficiari reb diners per tal de disminuir l'impacte econòmic de la mort

- de persones : accidents, malaltia, assistència sanitària, decessos

- de danys -> llar : danys a casa i responsabilitat civil vehicles de motor: a tercers

- responsabilitat civil: per danys a patrimoni de tercers

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.