Creación de empresas: fondos propios y financiación, Medac

Documento de Medac Instituto Oficial de Formación Profesional sobre Creación de Empresas: Fondos Propios y Financiación. El Pdf, un documento de Formación profesional en Economía, explica los principios de contabilidad y fiscalidad, los fondos propios y las formas de financiación, incluyendo un caso práctico y esquemas.

Ver más63 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

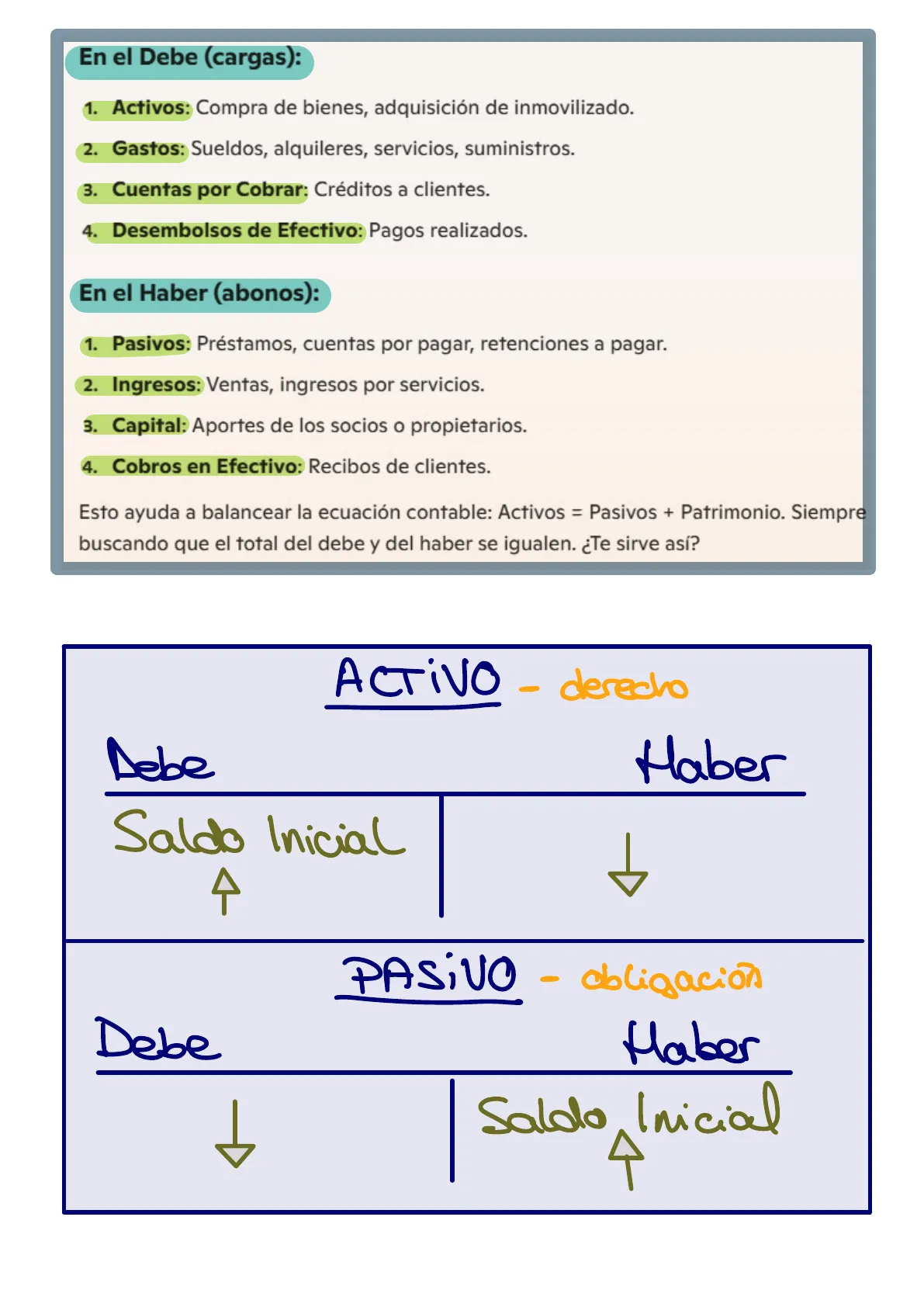

En el Debe (cargas)

- Activos: Compra de bienes, adquisición de inmovilizado.

- Gastos: Sueldos, alquileres, servicios, suministros.

- Cuentas por Cobrar: Créditos a clientes.

- Desembolsos de Efectivo: Pagos realizados.

En el Haber (abonos)

- Pasivos: Préstamos, cuentas por pagar, retenciones a pagar.

- Ingresos: Ventas, ingresos por servicios.

- Capital: Aportes de los socios o propietarios.

- Cobros en Efectivo: Recibos de clientes.

Esto ayuda a balancear la ecuación contable: Activos = Pasivos + Patrimonio. Siempre buscando que el total del debe y del haber se igualen. ¿ Te sirve así?

ACTIVO derecho Debe Haber Saldo Inicial PASIVO - obligación Haber Debe Saldo InicialMEDAC + Instituto Oficial de Formación Profesional

Contabilidad y Fiscalidad

Creación de empresas

Fondos propios y financiación 1/ 4

TEMA 1. CREACIÓN DE EMPRESAS. FONDOS PROPIOS Y FINANCIACIÓN

Contabilidad y fiscalidad

2. Contabilización en soporte informático de los hechos contables

La competitividad creciente en el entorno empresarial demanda respuestas ágiles y confiables frente a un volumen cada vez mayor de información. El uso de nuevas tecnologías en la gestión empresarial se convierte así en una necesidad emergente en el panorama del desarrollo económico y la evolución empresarial.

De la misma forma, la importancia de la gestión contable dentro de las empresas nos lleva a la especialización dentro de los departamentos con el fin de agilizar y facilitar la toma de decisiones en la empresa.

-- February Ut: 1965 0000000 -- August 28 -- -- October 1. 1958 August 2 ...

Fig.2. Soporte informático.

Las aplicaciones informáticas ofrecen diversas funciones generales de interés:

- Permiten visualizar y analizar datos financieros de manera gráfica.

- Facilitan el seguimiento de los pagos pendientes y vencimientos.

- Posibilitan la conexión con entidades bancarias para realizar transacciones de manera electrónica de forma segura.

- Incluyen un plan de cuentas diseñado según la normativa vigente, lo que facilita el cumplimiento de los requisitos contables y fiscales.

- Realizan la presentación telemática de las cuentas anuales.

2.1. Aplicaciones informáticas contables

A continuación, se detallan algunas de las aplicaciones informáticas utilizadas en contabilidad:

- ContaSol: Destaca por su interfaz intuitiva y variadas funcionalidades. Es una opción atractiva para aquellos que buscan una herramienta versátil. Adecuada para la elaboración de balances, la generación de informes y para realizar el proceso de liquidación del IVA.

- ContaPlus: Quizás la herramienta más utilizada. Su rapidez en la ejecución de operaciones y la relativa sencillez en su manejo la convierten en un programa atractivo y muy utilizado por las empresas.

3. La normalización contable y los tipos de planes contables

El Plan General Contable (PGC) en su introducción indica expresamente: "el Plan General de Contabilidad, de modo similar a lo sucedido en otros países, ha sido un instrumento básico de normalización".

La normalización contable es el proceso mediante el cual se establecen reglas y principios que deben seguirse en la elaboración y presentación de la información contable de la empresa. Este hecho es necesario, ya que, de no aplicarse, cada empresa hablaría un idioma diferente a la hora de redactar y presentar sus cuentas anuales; este hecho que imposibilitaría la comparación y armonización de sus estados contables.

Norma legal que hace posible que se suministra la información de forma homogénea a los destinatarios./5

TEMA 1. CREACIÓN DE EMPRESAS. FONDOS PROPIOS Y FINANCIACIÓN

MEDAC . Instituto Oficial de Formación Profesional

El Plan General Contable (PGC) tiene la siguiente estructura:

- Marco conceptual: Define los principios contables, los objetivos y las características de la información financiera.

- Normas de registro y valoración: Establecen cómo se deben registrar y valorar los elementos patrimoniales y los resultados.

- Cuentas anuales: Comprenden el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria.

- Cuadro de cuentas: Lista ordenada de todas las cuentas utilizadas en la contabilidad de una empresa, clasificadas según su naturaleza y función.

- Definiciones y relaciones contables: Muestra los movimientos de cada una de las cuentas y las definiciones de estas.

Obligatoriedad de aplicación de PGC

a grandes empresas salvo que a fecha de cierre del ejercicio cumplan estos requisitos:

Vídeo 1. "Las Cuentas Anuales" https://vimeo. com/933262054/1c012e3471

Existen distintos planes contables aplicables. En principio, las normas de elaboración de las cuentas anuales establecen la obligatoriedad de presentar las cuentas según establece el Plan General Contable (PGC) para grandes empresas, a no ser que, a fecha de cierre del ejercicio, las sociedades cumplan dos de los siguientes requisitos:

Requisitos PGC

PGC Pymes Balance y memoria abreviados Cuenta de pérdidas y ganancias abreviada Modelo normal Total activo <4.000.000 <4.000.000 11.400.000 Resto Importe neto cifra de negocios <8.000.000 <8.000.000 <22.800.000 Nº medio de trabajadores <50 <50 <250 Tabla 1. Requisitos PGC.

Las diferencias entre estos planes radican en la amplitud y el grado de complejidad, teniendo una mayor amplitud y una mayor complejidad a la hora de presentar el PGC según el modelo normal o para grandes empresas.

4. Estudio de los grupos del Plan General Contable Pyme

Los planes contables asignan una parte significativa al cuadro de cuentas, donde se agrupan y estructuran en una clasificación decimal tradicional. Cada grupo se divide en subgrupos, identificados con dos dígitos y, a su vez, cada subgrupo se desglosa en cuentas identificadas con tres dígitos. Este proceso continúa con la subdivisión de cuentas en subcuentas de cuatro dígitos, y así sucesivamente, según sea necesario. En el Plan General de Contabilidad para Pequeñas y Medianas Empresas (PGC de Pyme) se clasifican en siete grupos, mientras que en el Plan General de Contabilidad (PGC) se utilizan nueve grupos.TEMA 1. CREACIÓN DE EMPRESAS. FONDOS PROPIOS Y FINANCIACIÓN Contabilidad y fiscalidad / 6

Grupos de Cuentas PGC Pyme

Los grupos son:

PGC de Pymes Grupo 1: Financiación básica Cuentas que aparecen en el Balance Grupo 2: Inmovilizado Grupo 3: Existencias Grupo 4: Acreedores y deudores por operaciones comerciales Grupo 5. Cuentas financieras Grupo 6. Compras y gastos Cuentas que se imputan en el ejercicio económico a la Cuenta de Pérdidas y Ganancias "de Resultados" Grupo 7. Ventas e ingresos Tabla 2. Grupos de Cuentas PGC Pyme.

Las cuentas que contienen cada uno de estos grupos son:

- Grupo 1. Financiación básica: Comprende las cuentas relacionadas con el capital social, las reservas y otras partidas relacionadas con la financiación propia de la empresa., a Largo plazo.

- Grupo 2. Inmovilizado: Engloba las cuentas que registran los elementos patrimoniales destinados a ser utilizados de forma duradera en la actividad de la empresa, como terrenos o edificios. » Activo No corriente Maquinaria, vehículos ...

- Grupo 3. Existencias: Contiene las cuentas que reflejan los bienes destinados a la venta, en proceso de producción o materias primas y materiales. Madera por ejemplo, tornillos, etc.

- Grupo 4. Acreedores y deudores por operaciones comerciales: Incluye las cuentas que representan las obligaciones y los derechos derivados de las operaciones comerciales habituales de la empresa, como clientes y proveedores. Cliente: vendo un producto + tengo derecho de cobro Proveedor: compro algo + obligación.

- Grupo 5. Cuentas financieras: Agrupa las cuentas relacionadas con los activos y pasivos financieros, como inversiones financieras, prestamos y partidas a cobrar o pagar a largo plaze corto plazo

- Grupo 6. Cuentas de gastos: Contempla las cuentas que registran las compras y los gastos necesarios para la obtención de los ingresos, como los gastos de personal o las compras.

- Grupo 7. Cuentas de ingresos: Incluye las cuentas que reflejan los ingresos obtenidos por la empresa en el ejercicio de su actividad, como las ventas de productos o servicios.

ACTIVO - derecho Debe Haber Saldo Inicial PASIVO - obligación Debe Haber Saldo Inicial

Audio 1. "Planes Sectoriales" https://on.soundcloud.com/ QuHvvoUWhDGHuc3G7/7

TEMA 1. CREACIÓN DE EMPRESAS. FONDOS PROPIOS Y FINANCIACIÓN

MEDAC . Instituto Oficial de Formación Profesional

5. Caso práctico 1: "Consultores Unidos realiza su primer asesoramiento"

Planteamiento: A la sociedad Consultores Unidos le ha llegado la primera propuesta de trabajo. Debe aconsejar al contable de una sociedad sobre el grupo del PGC de Pyme al que pertenecen las principales cuentas con las que trabaja la empresa.

Estas cuentas son:

- Caja.

- Mobiliario.

- Mercaderías.

- Clientes.

- Préstamos a corto plazo con entidades de crédito.

- Sueldos y salarios.

- Ventas de mercadería.

- Bancos c/c.

- Ingresos Financieros.

- Capital.

- Compra de mercadería.

DAC Nudo: Relaciona cada cuenta contable de la columna izquierda con el grupo al que pertenece en la columna derecha.

Desenlace: Consulta en la siguiente tabla la resolución a este caso práctico.

Solución de la relación de cuentas y grupo

CUENTAS GRUPO Caja Grupo 5. Cuentas financieras Mobiliario Grupo 2. Inmovilizado Mercaderías Grupo 3. Existencias Clientes Grupo 4. Acreedores y deudores por operaciones comerciales Préstamos a corto plazo con entidades de crédito Grupo 5. Cuentas financieras Sueldos y salarios Grupo 6. Compras y gastos Ventas de mercadería Grupo 7. Ventas e ingresos Bancos c/c Grupo 5. Cuentas financieras Ingresos financieros Grupo 7. Ventas e ingresos Capital Grupo 1. Financiación básica Compra de mercaderías Grupo 6. Compras y gastos Tabla 3. Solución de la relación de cuentas y grupo./8

TEMA 1. CREACIÓN DE EMPRESAS. FONDOS PROPIOS Y FINANCIACIÓN

Contabilidad y fiscalidad

6. Los fondos propios y la creación de la empresa

Las empresas necesitan conocer los recursos con los que cuenta para tener una organización efectiva y realizar una toma de decisiones financieras precisas. Por ello, abordaremos el concepto de fondos propios, fundamental para comprender los recursos de una empresa y su relevancia en el balance de la sociedad.

¿Qué representan los fondos propios de una empresa?

Los fondos propios de una empresa consisten en los recursos financieros que provienen de las aportaciones de los socios y los beneficios generados y no distribuidos por su actividad.

*Esto será patrimonio neto.

Si volvemos a la ecuación fundamental del patrimonio, esta señala que:

Activo = Patrimonio neto + Pasivo

Podemos observar que si al total del activo le restamos el pasivo, la cantidad resultante muestra los fondos propios (patrimonio neto) que señala la participación que tienen los dueños en el total del activo.

Activo - Pasivo = Patrimonio neto

En esencia, los fondos propios se componen de:

- La creación de la empresa y la determinación de su capital social.

- Ampliaciones de capital realizadas en periodos posteriores.

- Reservas acumuladas procedentes de beneficios obtenidos en ejercicios anteriores que no han sido distribuidos.

Los subgrupos que aparecen en el PGC y representan los fondos propios son:

- 10. Capital.

- 11. Reservas.

- 12. Resultados pendientes de aplicación.

Los fondos propios de una empresa y, más concretamente, el capital social de la misma puede estar constituido tanto por aportaciones dinerarias por parte de los socios como por aportaciones no dinerarias, como, por ejemplo, maquinarias, construcciones o elementos de transporte.

W Fig.3. Aportación no dineraria.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.