Tratamiento contable de las existencias y mercaderías

Documento de Universidad sobre Tratamiento Contable de las Existencias. El Pdf detalla el movimiento de mercaderías, las normas de valoración y ejemplos prácticos de facturas y notas de abono, útil para estudiantes de Economía a nivel universitario.

Ver más9 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Tratamiento Contable de las Existencias

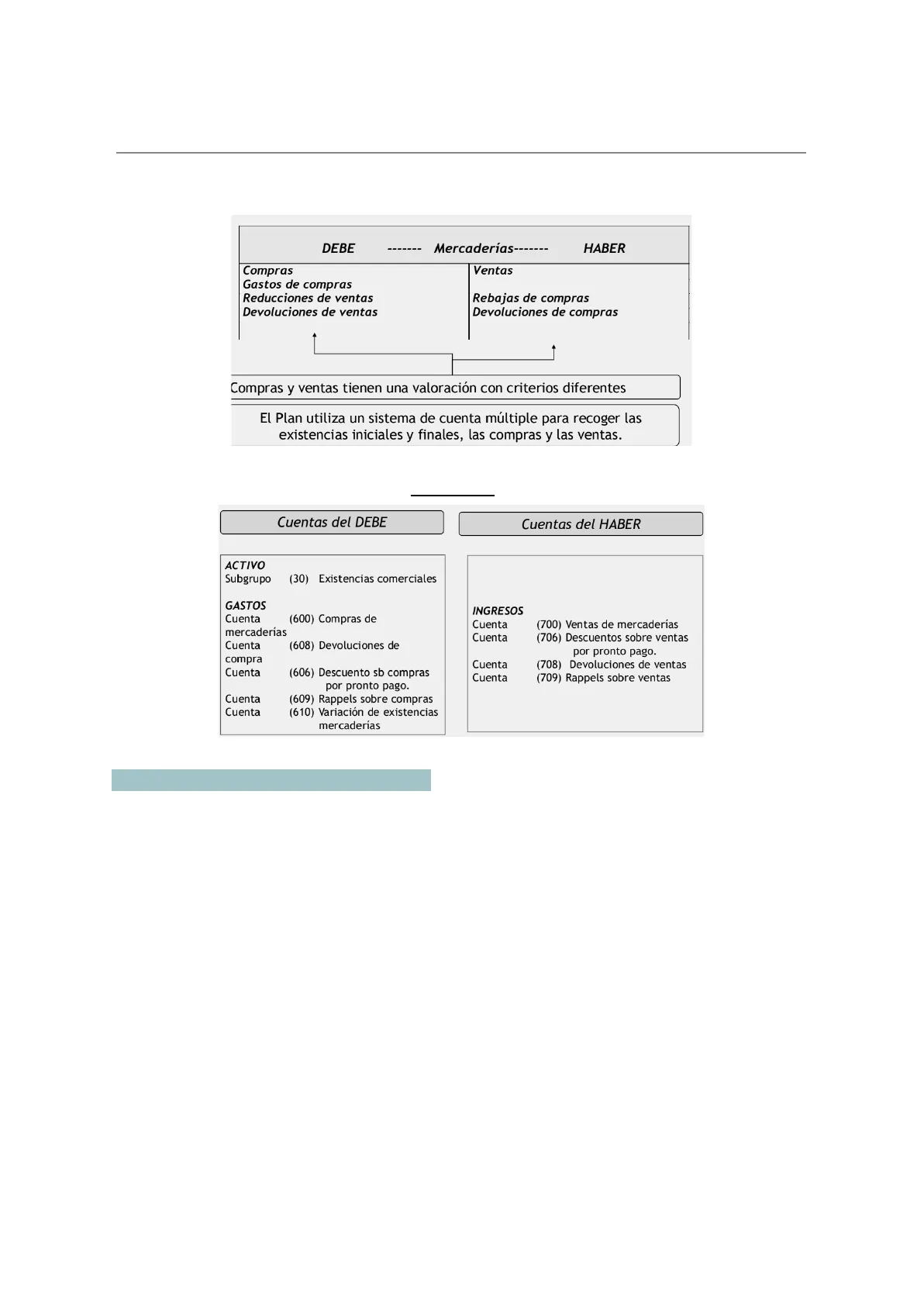

Los movimientos de mercaderías se reflejarán si se utilizara una única cuenta de la siguiente forma:

DEBE

Mercaderías-

--

HABER

Compras

Gastos de compras

Reducciones de ventas

Devoluciones de ventas

Ventas

Rebajas de compras

Devoluciones de compras

Compras y ventas tienen una valoración con criterios diferentes

El Plan utiliza un sistema de cuenta múltiple para recoger las

existencias iniciales y finales, las compras y las ventas.

Cuentas Representativas del Movimiento de Mercaderías

Cuentas del DEBE

Cuentas del HABER

ACTIVO

Subgrupo

(30) Existencias comerciales

GASTOS

Cuenta

(600) Compras de

Cuenta

(700) Ventas de mercaderías

mercaderías

Cuenta

(706) Descuentos sobre ventas

Cuenta

(608) Devoluciones de

por pronto pago.

compra

Cuenta

(606) Descuento sb compras

por pronto pago.

Cuenta

(609) Rappels sobre compras

Cuenta

(610) Variación de existencias

mercaderías

Definición de las Cuentas de Desglose (DEBE)

Subgrupo (30) - Activo

Cuenta (300) Mercaderías A

Cuenta (301) Mercaderías B

- Recogen las existencias iniciales y finales de productos comerciales propiedad de la entidad

- Únicamente tiene movimiento al inicio del ejercicio y al cierre para el registro de las existencias

finales

Subgrupo (60) - Gastos

Cuenta (600) Compras de Mercaderías

- Recoge las compras de mercancías comerciales. Se valorará por:

+

el precio en factura del proveedor (sin incluir el IVA)

+

más los gastos de compra (transportes, aduanas, seguros, aranceles ... )

-

menos los descuentos en la propia factura (por volumen de pedido, por bonificaciones,

por rebajas en el precio, etc.)

Norma de Valoración 12

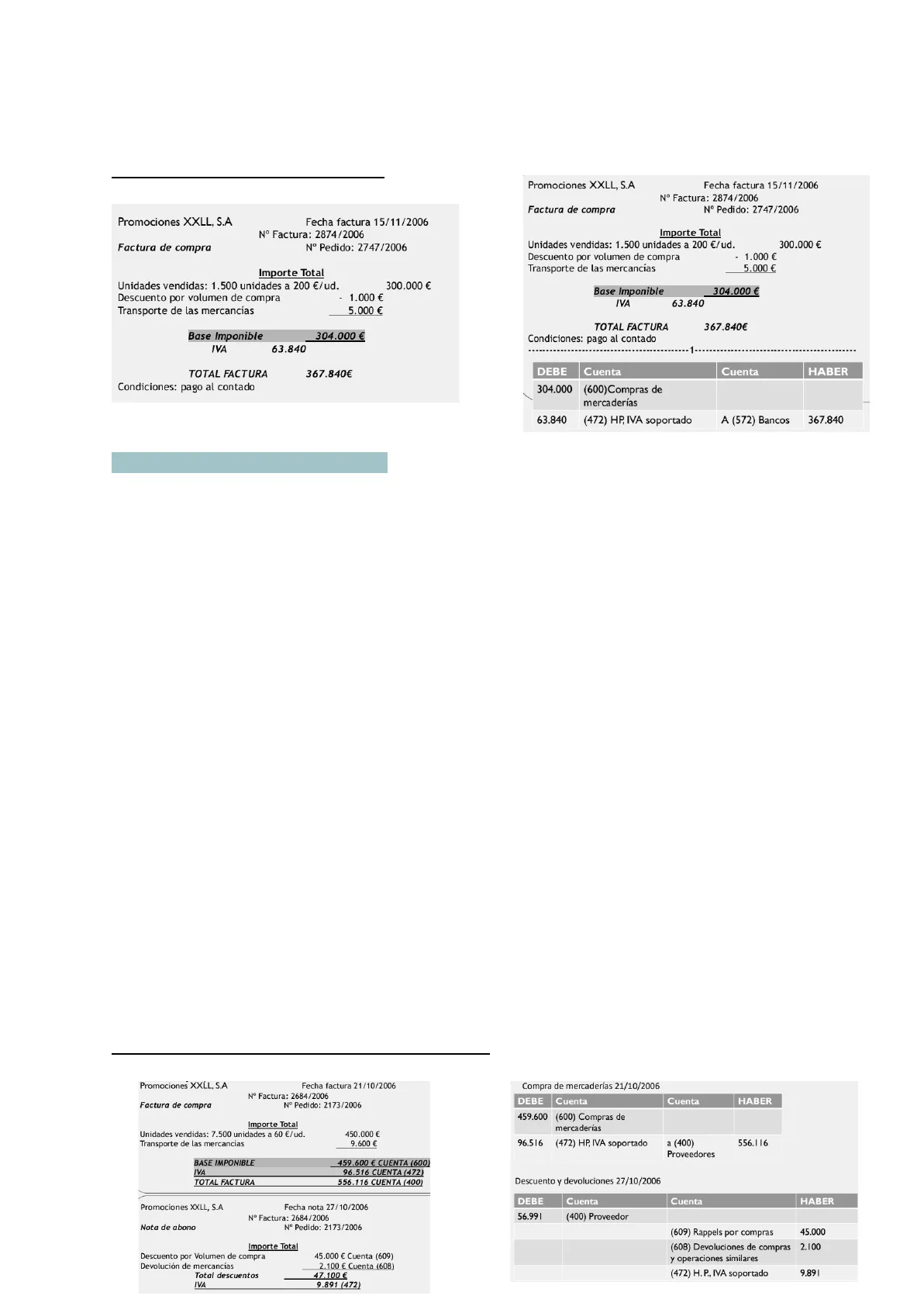

Ejemplo Factura del Proveedor

Promociones XXLL, S.A

Fecha factura 15/11/2006

Nº Factura: 2874/2006

Factura de compra

Nº Pedido: 2747/2006

Importe Total

Unidades vendidas: 1.500 unidades a 200 €/ud.

300.000 €

Descuento por volumen de compra

- 1.000 €

Transporte de las mercancías

5.000 €

Base Imponible

IVA

63.840

TOTAL FACTURA

367.840€

Condiciones: pago al contado

Promociones XXLL, S.A

Fecha factura 15/11/2006

Nº Factura: 2874/2006

Factura de compra

Nº Pedido: 2747/2006

Importe Total

Unidades vendidas: 1.500 unidades a 200 €/ud.

300.000 €

Descuento por volumen de compra

- 1.000 €

Transporte de las mercancías

5.000 €

Base Imponible

304.000 €

IVA

63.840

TOTAL FACTURA

367.840€

Condiciones: pago al contado

Asiento Contable de Compra

DEBE

Cuenta

Cuenta

HABER

304.000

(600)Compras de

mercaderías

63.840

(472) HP, IVA soportado

A (572) Bancos

367.840

Definición de las Cuentas de Desglose (Gastos)

Subgrupo (60) - Gastos

Cuenta (606) Descuentos sobre compras por pronto pago

- Descuentos y asimilados que le concedan a la empresa sus proveedores, por pronto pago. Su

saldo será acreedor o cero.

Para que este tipo de reducción se contabilice en esta cuenta, deberá figurar fuera de la factura

de compra (en nota de abono posterior)

Subgrupo (60) - Gastos

Cuenta (608) Devoluciones de compra y otras operaciones similares

- Recoge las devoluciones de unidades compradas al proveedor por diversos motivos:

incumplimiento de plazos de entrega, de las condiciones, deterioros, etc., así como rebajas o

bonificaciones no relacionadas con el volumen de la compra (p.e. promociones). Su saldo será

acreedor o cero.

Para que este tipo de reducción se contabilice en esta cuenta, deberá figurar fuera de la factura

de compra (en nota de abono posterior)

Subgrupo (60) - Gastos

Cuenta (609) Rappels sobre compras

- Recoge las reducciones o bonificaciones en la compra derivadas de haber alcanzado un

volumen de pedido determinado por el proveedor. Su saldo será acreedor o cero. Para que

este tipo de reducción se contabilice en esta cuenta, deberá figurar fuera de la factura de

compra (en nota de abono posterior)

Ejemplo Factura Proveedor / Nota de Abono

Promociones XXLL, S.A

Fecha factura 21/10/2006

Factura de compra

Nº Factura: 2684/2006

Nº Pedido: 2173/2006

Importe Total

Unidades vendidas: 7.500 unidades a 60 €/ud.

Transporte de las mercancías

450.000 €

9.600 €

BASE IMPONIBLE

IVA

TOTAL FACTURA

556.116 CUENTA (400)

Promociones XXLL, S.A

Fecha nota 27/10/2006

Nº Factura: 2684/2006

Nº Pedido: 2173/2006

Importe Total

Descuento por Volumen de compra

Devolución de mercancías

45.000 € Cuenta (609)

2.100 € Cuenta (608)

Total descuentos

47.100 €

IVA

9.891 (472)

Compra de mercaderías 21/10/2006

DEBE

Cuenta

Cuenta

HABER

459.600

(600) Compras de

mercaderías

96.516

(472) HP, IVA soportado

a (400)

Proveedores

556.116

Descuento y devoluciones 27/10/2006

DEBE

Cuenta

Cuenta

HABER

56.991

(400) Proveedor

(609) Rappels por compras

45.000

(608) Devoluciones de compras

2.100

y operaciones similares

(472) H. P., IVA soportado

9.891

459.600 € CUENTA (600)

96.516 CUENTA (472)

Nota de abono

304.000 €

Definición de las Cuentas de Desglose (Ingresos)

Subgrupo (70) - Ingresos

Cuenta (700) Ventas de Mercaderías

- Esta cuenta recoge las ventas de productos comerciales. Se valoran por:

+

el precio en factura (sin incluir el IVA)

-

los descuentos, bonificaciones, reducciones, rebajas etc., incluidos en factura.

Norma de Valoración 16

Los gastos generados por la venta se registran en las cuentas que correspondan del grupo 6: por

ejemplo, las comisiones a vendedores, en gastos de personal (sb. 64) los gastos de transporte de

ventas en la cuenta (624) Transportes, etc.

Ejemplo Factura de Venta de Mercaderías

Alfa, S.A

Factura de venta

Fecha factura 18/10/2005

Nº Factura: 1574/2005

Nº Pedido: 1463/2005

Importe Total

675.000 €

Unidades vendidas: 5.400 unidades a 125 €/ud.

Descuento por volumen de compra

- 5.000 €

BASE IMPONIBLE

670.000 € (700)

IVA

140.700 (477)

TOTAL FACTURA

810.700 (430)

Condiciones: pago a 30 dias fecha factura

El transporte de las mercancías, llevado a cabo por un transportista, se realiza

por cuenta de Alfa, S.A. Ha ascendido a 8.400 €, abonados mediante talón

bancario.

Asiento Contable de Venta de Mercaderías

Venta de mercaderías 18/10/2005

DEBE

Cuenta

Cuenta

HABER

810.000

(430) Clientes

A (700) Ventas

mercaderías

670.000

(477) IVA, repercutido

1 40.700

Registro Gasto de Transporte

Registro gasto de transporte 18/10/2005

DEBE

Cuenta

Cuenta

HABER

8.400

(624) Transportes

(572) Bancos

8.400

Definición de las Cuentas de Desglose (Ingresos Continuación)

Subgrupo (70) - Ingresos

Cuenta (706) Descuentos sobre ventas por pronto pago

- Descuentos y asimilados que conceda la empresa a sus clientes, por pronto pago. Su saldo

será deudor o cero.

Para que este tipo de reducción se contabilice en esta cuenta, deberá figurar fuera de la factura

de venta (en nota de abono posterior)

Subgrupo (70) - Ingresos

Cuenta (708) Devoluciones de ventas y otras operaciones similares

- Recoge las devoluciones de unidades vendidas al cliente por diversos motivos: incumplimiento

de plazos de entrega, de las condiciones, deterioros, etc., así como rebajas o bonificaciones no

relacionadas con el volumen de la compra (p.e. promociones). Su saldo será deudor o cero.

Para que este tipo de reducción se contabilice en esta cuenta, deberá figurar fuera de la factura

de venta (en nota de abono posterior)

Subgrupo (70) - Gastos

Cuenta (709) Rappels sobre ventas

- Recoge las reducciones o bonificaciones en las ventas derivadas de haber alcanzado un

volumen de pedido establecido por la entidad. Su saldo será deudor o cero.

Para que este tipo de reducción se contabilice en esta cuenta, deberá figurar fuera de la factura

de venta (en nota de abono posterior)

Ejemplo Nota de Abono

Alfa, S.A

Fecha Nota 28/10/2006

Nº Factura: 1574/2006

Nota de abono

Nº Pedido: 1463/2006

Importe Total

Descuento por Volumen de compra

425 €

Devolución de mercancías 25 uds. a 125 € ud.

3.125 €

Total descuentos

3.550 €

Devoluciones y Descuentos en Compras de Mercaderías

Devoluciones y descuentos en compras de mercaderías 28/10/2006

DEBE

Cuenta

Cuenta

HABER

425

(709) Rappels sobre ventas

3.125

(708) Devoluciones de

ventas y operaciones ...

745,5

(477)HP, IVA repercutido

(430)Clientes

4,295,5

Registro Contable de Ejemplos Anteriores

Puntos Más Importantes a Tener en Cuenta

- COMPRAS (600):

- Se incluyen en su valor los descuentos, devoluciones y

gastos relacionados con la compra cuando se incluyen en

factura. - Los descuentos y devoluciones sólo se contabilizan

cuando están fuera de factura, reduciendo también el

importe de iva soportado correspondiente. - Tendrán saldo acreedor o cero

- VENTAS (700): ÍDEM, EXCEPTO:

- Los gastos comerciales se contabilizan de forma

independiente, fuera de factura. - Los descuentos y devoluciones sobre ventas se

contabilizan cuando son fuera de factura y tienen saldo deudor o cero.

Asientos Contables Detallados

DEBE

CUENTAS

HABER

459.600,00 €

(600) COMPRAS MERCADERIAS

a

96.516,00 €

(472) HP IVA SOPORTADO

a

(400) PROVEEDORES

556.116,00 €

56.991,00 €

(400) PROVEEDORES

a

(608) DEVOLUCION COMPRAS

2.100,00 €

a

(609) RAPPEL SOBRE COMPRAS

45.000,00 €

a

(472) HP IVA SOPORTADO

9.891,00 €

810.700,00 €

(430) CLIENTES

a

(700) VENTAS MERCADERIAS

670.000,00 €

8.400,00 €

(624) TRANSPORTES

a

1.764,00 €

(472) HP IVA SOPORTADO

a

(572) BANCOS

10.164,00 €

3.125,00 €

(708) DEVOLUCION VENTAS

a

425,00 €

(709) RAPPELS SOBRE VENTAS

a

745,50 € (477) IVA REPERCUTIDO

a

(430) CLIENTES

4.295,50 €

Definición de las Cuentas de Desglose (Gastos Continuación)

Subgrupo (60) - Gastos

Cuenta (610) Variación de existencias de mercaderías

- En el DEBE de esta cuenta se consigna el valor de las existencias iniciales de mercaderías en

el almacén y en el HABER el valor de las existencias finales en el almacén (al cierre del

ejercicio).

> Si las existencias iniciales son MAYORES que las finales, su saldo será Deudor

Si las existencias finales son MAYORES que las iniciales, su saldo será Acreedor

Ei

(610) Variación de existencias mercaderías

a

(300) Mercaderías

Ei

×

Ef

(300) Existencias

a

(610) Variación existencias merc Ef

a (477) HP IVA REPERCUTIDO

140.700,00 €

Problemática de Envases y Embalajes

Activo

- Existencias en Embalajes: (326) Embalajes: Cubiertas o envolturas, generalmente

irrecuperables, destinadas a resguardar productos o mercaderías que han de transportarse. - Existencias en Envases: (327) Envases: Recipientes destinados normalmente a ser vendidos

conjuntamente con el producto que contienen.

Gastos

- Compras: (602) Compras de otros aprovisionamientos

Ingresos

- Ventas: (709) Ventas de envases y embalajes

Tanto los envases como embalajes pueden ser comprados o vendidos conjuntamente con el producto

que contienen, es decir, sin retorno o bien, puede ocurrir que el envase sea recuperable, en cuyo caso

utilizaremos las siguientes cuentas:

- Si proceden del proveedor: (406) Envases a devolver a proveedores (correctora pasivo)

- Si se envían al cliente: (437) Envases a devolver por clientes (correctora de activo)

Valoración de las Existencias en el PGC

Norma 12ª: Regula la forma en la que se valoran las existencias, en el momento inicial y al final del

ejercicio. Por tanto, regula 2 aspectos:

- Valoración inicial de las existencias, por su valor razonable o coste de adquisición.

- Valoración posterior:

I.

Conocer el valor contable de las existencias al final de cada ejercicio

II.

Compararlo con su valor realizable.

31/12 Valoración del Almacén

----

INVENTARIO, en 2 fases:

1ª. Recuento físico de las unidades existentes.

2ª. Valoración de esas unidades.

Precio de Adquisición y Coste de Producción

PRECIO DE ADQUISICIÓN COSTE DE PRODUCCIÓN

El precio consignado en la factura de compra, más los gastos adicionales que se produzcan hasta el

momento en que los bienes estén en el almacén (transporte, aduanas, seguros ... etc). Se valoran las

existencias uno a uno, todos los artículos existentes, en base a su coste de adquisición. Este método no

se puede utilizar para determinados tipos de bienes que son incontables, por ejemplo: una empresa

que comercializa cereales resulta difícil hacer un seguimiento de cada partida de cereal.

Coste de Producción

Se determina añadiendo al precio de adquisición de las materias primas, y otros materiales

incorporados, los costes directamente imputables al producto, así como, la parte proporcional de los

costes indirectos no incorporados (administración, desgaste máquina, alquiler instalaciones, etc.) Se

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.