Generalidades de la Contabilidad: historia y tipos, Servicio de Administración Tributaria

Diapositivas del Servicio de Administración Tributaria sobre Generalidades de la Contabilidad. El Pdf, que es una presentación, explora los antecedentes históricos de la contabilidad desde el hombre primitivo hasta la Edad Antigua, y detalla los tipos de contabilidad financiera, administrativa y fiscal, siendo un recurso útil para estudiantes universitarios de Economía.

Ver más20 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

GENERALIDADES DE LA CONTABILIDAD

Antecedentes históricos

La historia de la humanidad va de la mano de la historia de la Contabilidad Hombre primitivo Hombre moderno

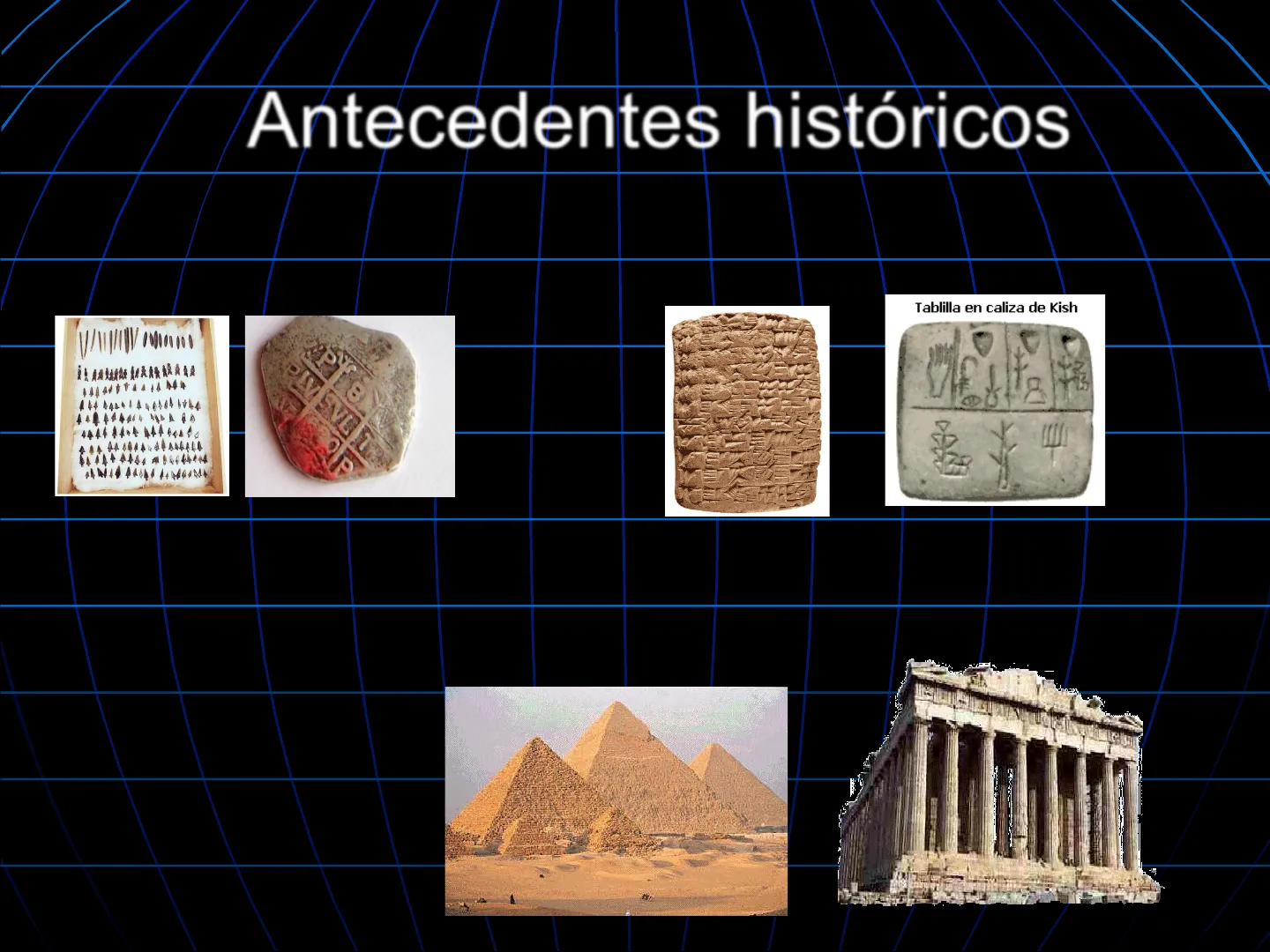

Antecedentes históricos Edad Antigua

Tablilla en caliza de Kish PIV SVL TRA P AN MARK ARA 4 4 8 44 $4 Registros primitivos Babilonios y sumerios Egipcios y griegos

Antecedentes históricos en la América Antigua

cihatm . p" cy. conchas sila maz como bene Ta62 200 horawas colimami O Ábaco prehispánico y tributo del Imperio Azteca 9 1 2 3 4 0 5 6 7 8 9 10 11 12 13 14 8 ... 15 16 17 18 19 Numeración Maya, quienes fueron los inventores del cero

Antecedentes históricos Edad Media

1492. Descubrimiento de América Rutas comerciales ochEmy Busqueda de nuevos productos, patrocinadas por príncipes y reyes

Paternidad de la Contabilidad

Luca Pacioli Sansepulcro, Arezzo, región 1445. nació provincia la en de italiana en de la Toscana en Su obra publicada en 1494 se denomina: Summa de arithmetica, proportioni et proportionalita. Murió probablemente en 1517 en Roma Italia

Antecedentes históricos Siglos XX y XXI

Industrialización Globalización Calidad, competitividad, productividad, alianzas estratégicas, libre comercio, empresas de clase mundial

Las Ciencias

Tienen las siguientes características:

- Metodología 4

- Racional

- Objetividad Aplicación universal 4 8

- 5 6 + 5. Comprobable $12 3 9

- 6, Constante evolución

La Contabilidad

Arte Herramienta Disciplina Procedimiento

Definición de la Contabilidad

Es la técnica que produce sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad y de ciertos eventos economicos que la afecta. Instituto Mexicano de Contadores Públicos

Análisis del concepto

n Técnica n Sistemática sistema Estructuradamente n estructura n Información n Cuantitativa n Monetarios n Transacción (es n Entidad Evento(s n

USUARIOS DE LA CONTABILIDAD

La Contabilidad se encuentra en todos los sitios en donde se toman decisiones económicas. iPor ello todos somos usuarios de la contabilidad! INSTITUTO MEXICANO DEL SEGURO SOCIAL SEGURIDAD Y SOLIDARIDAD SOCIAL BBVA Bancomer EXTERNOS INTERNOS

Tipos de Contabilidad

Tipos de Contabilidad según Gerardo Guajardo Cantú

n 1. Contabilidad financiera. Expresa en términos monetarios las transacciones de una entidad. 20 $500 10 200 Ricolino

Contabilidad Administrativa

2. Contabilidad Administrativa. Orientado a las necesidades internas de la administración - - --------

Contabilidad Fiscal

n 3. Contabilidad Fiscal. Diseñado para dar cumplimiento a las obligaciones fiscales (de pago de impuestos). SAT Servicio de Administración Tributaria HACIENDA

TIPOS DE CONTABILIDAD

CONTABILIDAD CORTE 3 5 TIPOS V AGRICOLAS V COMERCIALES V FINANCIERA V INDUSTRIALES V ADMINISTRATIVA GUBERNAMENTALES V FISCAL V BANCARIAS

Propósitos de la Contabilidad

Proveer información útil acerca de una entidad económica n La Voz de Asturias 600 asturianos podrían ir desde hoy a la cárcel por circular sin camet ventas n Informar sobre los efectos financieros de las operaciones practicadas 4536271

Propósito final de la Contabilidad

! Tomar decisiones i ¿Qué comprar? ¿Qué producir? ¿A qué precio vender? ¿Cómo invertimos las utilidades? ¿Cómo pagamos las deudas?

Objetivos de la Contabilidad

El objetivo fundamental es la obtención de INFORMACION FINANCIERA. Sin embargo se identifican objetivos particulares: 653.98 5,986.35 863.29 745.6 896 + + 6,986.37 690-35

- Sistematización. Relacionar partes de un proceso

- Valuación. Determinar valor de las cosas.

- Procesamiento. Registrar las operaciones.

- Evaluación. Verificar su correcto registro.

- Información. Darla a conocer a los interesados.

Diferencia

Contaduría-Contabilidad

n Contaduría es la el trabajo u oficio. profesión n Contabilidad es la disciplina, la técnica o el medio.

Areas de actuación profesional

Es el ámbito específico en que se desenvuelve un profesionista o técnico I desarrollando actividades mediante la aplicación de sus conocimientos. INDEPENDIENTE DEPENDIENTE

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.