Tema 1 El Marco Conceptual de Contabilidad y Cuentas Anuales

Diapositivas de la Universidad de Alcalá sobre Tema 1 El Marco Conceptual. El Pdf, una presentación universitaria de Economía, detalla el Marco Conceptual de la Contabilidad, elementos de las Cuentas Anuales y criterios de registro, ideal para estudiantes de Universidad.

Mostra di più26 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Universidad de Alcalá

Tema 1. El Marco Conceptual

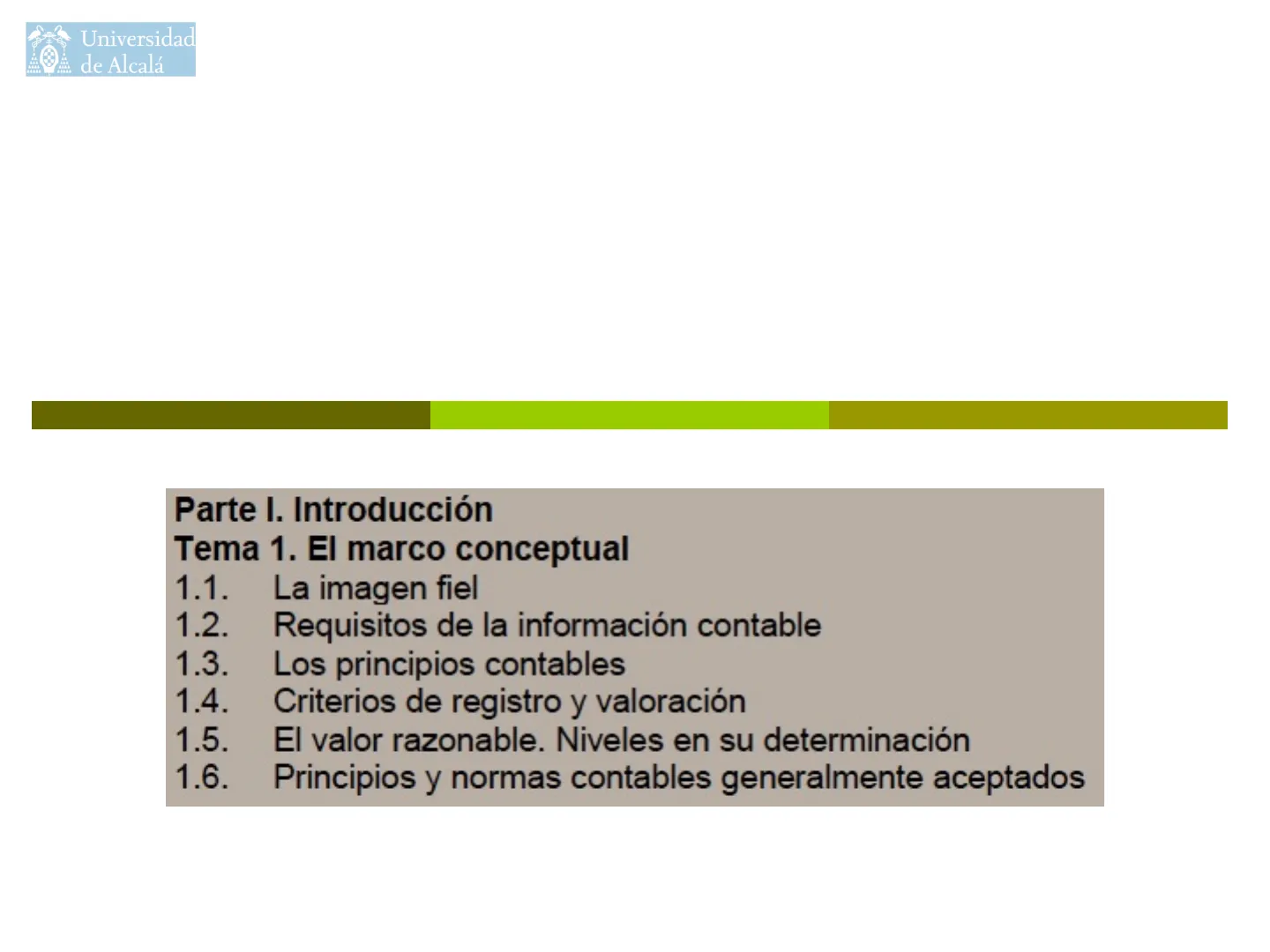

Parte I. Introducción Tema 1. El marco conceptual

- La imagen fiel

- Requisitos de la información contable

- Los principios contables

- Criterios de registro y valoración

- El valor razonable. Niveles en su determinación

- Principios y normas contables generalmente aceptados

Profª. Alicia Ramírez Orellana 1Universidad de Alcalá

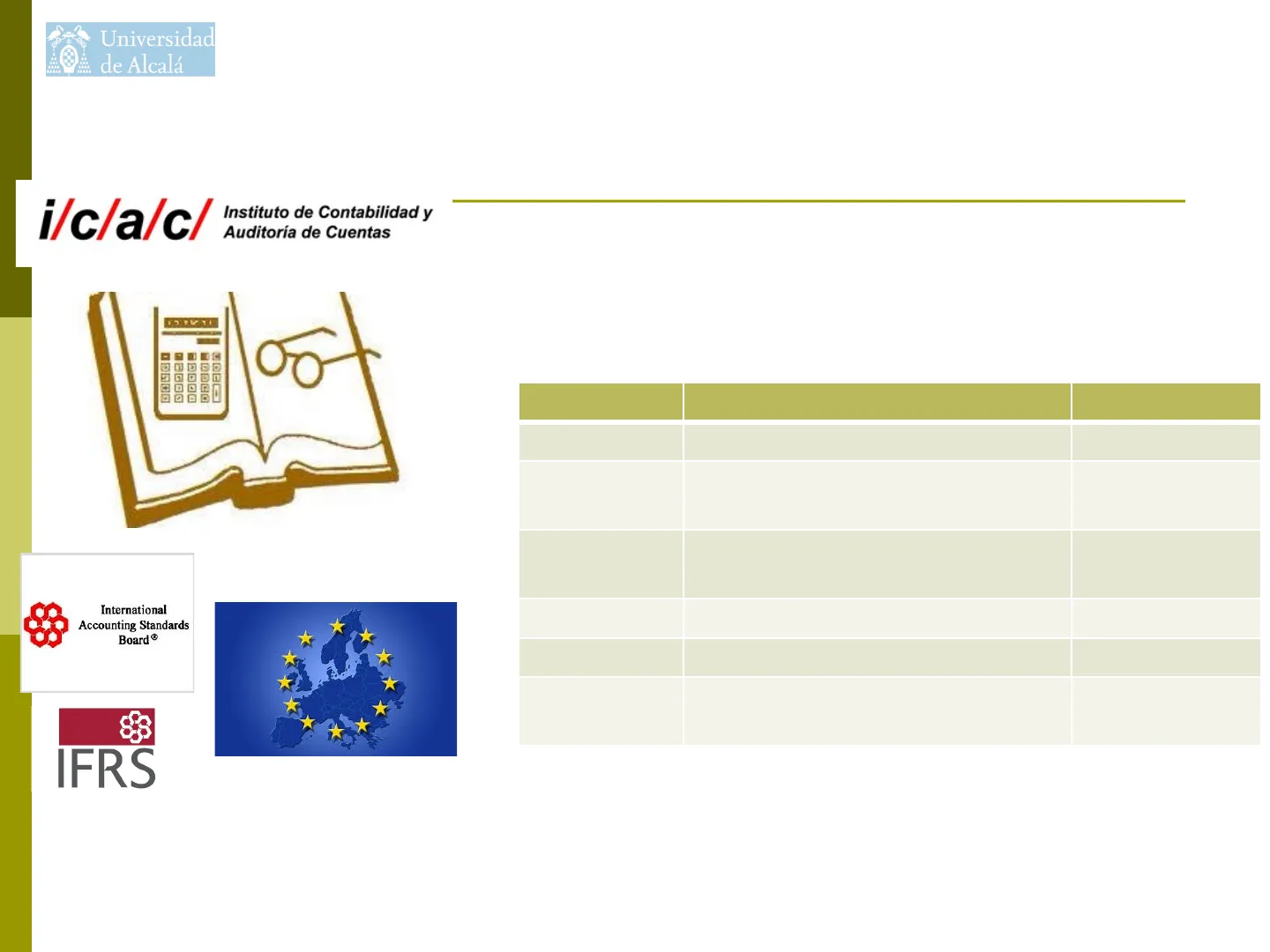

Normativa Contable y Plan General de Contabilidad

i/c/a/c/ Instituto de Contabilidad y Auditoría de Cuentas

International Accounting Standards Board® IFRS

| PARTES | DENOMINACIÓN | CARÁCTER |

| PGC | Introducción | Explicativo |

| Primera | Marco conceptual de la Contabilidad | Obligatorio |

| Segunda | Normas de registro y valoración | Obligatorio |

| Tercera | Cuentas anuales | Obligatorio |

| Cuarta | Cuadro de cuentas | No vinculante |

| Quinta | Definiciones y relaciones contables | No vinculante |

* Departamento de Economía y Dirección de Empresas UAH 2Universidad de Alcalá

Características del PGC 2007

- Se inserta en la contabilidad internacional, al ajustarse su contenido a las NICs

- Es un texto netamente contable, libre de posibles interferencias

- Es abierto y, por tanto, preparado para introducir en el las modificaciones que procedan

D Es flexible, es decir, no ha de aplicarse de forma literal D Posibilidad de ser informatizado al seguir una codificación decimal Departamento de Economía y Dirección de Empresas UAH 3Universidad de Alcalá

Estructura y Contenido del PGC

Contenido Obligatorio del PGC

o Primera parte. Marco Conceptual de la Contabilidad D Segunda parte. Normas de registro y valoración D Tercera parte. Cuentas anuales

Aplicación Voluntaria del PGC

Cuarta parte. Cuadro de cuentas Quinta parte. Definiciones y relaciones contables Departamento de Economía y Dirección de Empresas UAH 4Universidad de Alcalá

I. Marco Conceptual

Orienta para elaborar las normas, facilita la comprensión de la información financiera publicada y promueve la credibilidad ante los usuarios de la misma.

D Objetivo: Registro contable responda y muestre la sustancia económica y no sólo la forma jurídica de transacciones.

Novedades: definición precisa de los elementos de las cuentas anuales. Departamento de Economía y Dirección de Empresas UAH 5Universidad de Alcalá

I. Marco Conceptual: Apartados

- Cuentas Anuales. Imagen Fiel

- Requisitos de la Información

- Principios contables

- Elementos de las Cuentas Anuales (CCAA)

- Criterios de Registro o Reconocimiento

- Criterios de Valoración

- Principios y Normas de Contabilidad Generalmente Aceptados

Departamento de Economía y Dirección de Empresas UAH 6Universidad de Alcalá

I.1. El Marco: Cuentas Anuales

Cuentas Anuales y su Imagen Fiel

- Balance

- Cuenta de pérdidas y ganancias

- Estado de cambios en el patrimonio neto

- Memoria

- Estado de flujos de efectivo

Imagen Fiel NO En modelo abreviado

La aplicación sistemática de criterios y principios del PGC, deberá conducir a que las CC. AA muestren la imagen fiel

Si no es suficiente Información complementaria En la Memoria

Si es incompatible Aplicación improcedente: Información e influencia

Contabilización de las operaciones: se atenderá a su realidad económica y no sólo a su forma jurídica Departamento de Economía y Dirección de Empresas UAH 7Universidad de Alcalá

I.2. El Marco: Requisitos de la Información

- Util para la toma de decisiones económicas

- Ayuda evaluar sucesos, pasados, presentes o futuros

Relevancia · Permite corregir evaluaciones anteriores + · Información libre de errores y sesgos Fiabilidad · Los usuarios confían en la imagen fiel de lo que se pretende representar = Comparabilidad (cualidad) Integridad (cualidad) De una empresa en el tiempo De diferentes empresas para el mismo momento y período La información es completa Sin omisión de importancia relativa · Objetivos: 1. Contrastar situación y rendimiento 2. Tratamiento similar de operaciones Claridad (cualidad) Juicios razonados Departamento de Economía y Dirección de Empresas UAH 8Universidad de Alcalá

I.3. El Marco: Principios Contables

- Empresa en funcionamiento

- Devengo

- Uniformidad

- Prudencia

- No compensación

- Importancia relativa

Departamento de Economía y Dirección de Empresas UAH 9Universidad de Alcalá

I.3. El Marco: Principios Contables Detallados

1. Empresa en Funcionamiento

- Salvo prueba en contrario duración ilimitada de la gestión

· Los principios no determinan el valor del patrimonio a efectos de su transmisión · Cuando no resulte de aplicación: · Normas de valoración para representar: realización de activos y cancelación de pasivos

2. Devengo

- Imputación de ingresos y gastos: según corriente real de bienes y servicios

· Independencia de corriente monetaria

3. Uniformidad

- Adoptado un criterio permitido, deberá 1 .- mantenerse en el tiempo 2 .- aplicarse a todos los elementos de similares características

Departamento de Economía y Dirección de Empresas UAH 10Universidad de Alcalá

I.3. El Marco: Principios Contables (Continuación)

4. Prudencia

- Se aplica a las estimaciones y valoraciones realizadas en condiciones de incertidumbre

- No puede conducir a una interpretación no adecuada de la realidad

- Únicamente se contabilizarán los beneficios obtenidos hasta la fecha de balance

· Se deberán tener en cuenta todos los riesgos del ejercicio o anteriores

5. No Compensación

Que originarán pasivo o gasto, si han devengado Hechos Posteriores: Memoria · Amortizaciones y deterioros deben contabilizarse con independencia de beneficio o pérdida

6. Importancia Relativa

CASO DE CONFLICTO: Prevalecerá el principio que mejor conduzca a expresar la imagen fiel Departamento de Economía y Dirección de Empresas UAH 11

Ejemplo 1. Aplicación del Principio de Devengo

Ejemplo 1. La sociedad «C, SA» dedicada a la venta de libros antiguos, que posee los bienes comentados en el ejemplo1. A finales de 2.00X, cuando va a proceder al cálculo del resultado del ejercicio, advierte dos hechos que pueden distorsionar el cálculo del mismo: 1º- El local lo ha alquilado a una empresa cobrando a 1 de diciembre la cuota del trimestre que va de diciembre a febrero, ambos inclusive , que asciende a 180 euros. 2º- En esa fecha, aún no le han llegado las facturas de luz y teléfono correspondientes al mes de diciembre, que se estima ascenderan a 50 euros cada una Se pide: Razonar brevemente las repercusiones que conlleva la aplicación del principio de devengo en la contabilidad de «C, SA»

Solución al Ejemplo 1

1. En relación a nuestro local que hemos arrendado, hay que señalar que es necesario anular dos terceras partes del ingreso contabilizado anticipadamente como ingreso por arrendamiento, es decir 120. Ello es debido a que éstos corresponden a los meses de enero y febrero del ejercicio 200X+1, lo que significa que no son ingresos de 200X. Por tanto, aunque se han cobrado 180, solo son ingresos económicos 60. 2. En relación a los gastos correspondientes a la luz y teléfono del mes de diciembre, son gastos del ejercicio 200X aunque aún estén pendientes de la documentación mercantil y del correspondiente pago. Por tanto, habrá que incluir como gasto del ejercicio económico 100. 12

Ejemplo 2. Aplicación del Principio de Prudencia

Ejemplo 2. La sociedad «A, SA» tiene en su patrimonio un local que adquirió a principios de 200X-5 por importe de 20.000 euros. Esta misma empresa, «A, SA», posee un solar situado en un polígono industrial adquirido en 200X-2 que está contabilizado por 15.000 euros. La sociedad «A, SA» ha recibido a finales de 200X una oferta de compra del local, siendo el valor ofertado de 40.000 euros. Al mismo tiempo, «A, SA» dispone de información según la cual el polígono industrial en el que se encuentra situado su solar será desmantelado próximamente, lo que ha determinado un descenso del precio de los terrenos de la zona. Esto implica que la valoración estimada del solar a finales del presente año -200X- baje a 8.000. Se pide: Comentar brevemente las repercusiones que conlleva la aplicación del principio de prudencia en la contabilidad de «A, SA»

Solución al Ejemplo 2

- Beneficio potencial del edificio: Valor de adquisición 20.000 Valor actual de mercado 40.000 BENEFICIO POTENCIAL, no se contabiliza 20.000

- Pérdida potencial del solar: Valor de adquisición 15.000 Valor actual de mercado ..... 8.000 PÉRDIDA POTENCIAL, a contabilizar .... 7.000 13

Ejemplo 3. Aplicación del Principio de No Compensación

Ejemplo 3. La sociedad «A, SA» a finales del ejercicio 200X, ha observado que un cliente cuya deuda asciende a 15.000 euros figura además como proveedor por un suministro de materias cuyo importe ascendió a 7.000 euros. Además, esta sociedad ha observado que los gastos financieros del préstamo que tiene concedido por el BBVA para la adquisición del local ascendieron a 70.000 euros y que los ingresos financieros derivados de unas acciones que posee en el BBVA ascienden a 30.000 euros. Se pide: Explicar brevemente las repercusiones que conlleva la aplicación del principio de no compensación en la contabilidad de «A, SA»

Solución al Ejemplo 3

1. En ningún caso pueden compensarse las partidas del activo y del pasivo del balance: sería incorrecto compensar el derecho de cobro que tiene la empresa de un cliente que asciende a 15.000 con la deuda que tenemos con éste como proveedor, por 7.000, aunque el cliente y el proveedor sean el mismo. Por tanto, no podemos hacer constar únicamente en el balance que nos deben 8.000 (15.000 - 7.000) 2. En ningún caso pueden compensarse entre sí las partidas los gastos e ingresos de la cuenta de pérdidas y ganancias: sería incorrecto compensar, por tanto, los gastos que nos ha ocasionado el préstamo con BBVA por 70.000 con los ingresos financieros que hemos obtenido por tener invertido en esta entidad nuestros ahorros. Es decir no podemos poner que tenemos unos gastos de 40.000 (70.000 - 30.000). 14Universidad de Alcalá

I.3. El Marco: Principios Contables

Ejemplo 4. Aplicación del Principio de Importancia Relativa

Ejemplo 4. La sociedad «A, SA a finales del ejercicio 1.9X7, ha advertido la falta de un importante libro antiguo adquirido por 2.000 euros, así como de la falta de un bolígrafo bic que por error se llevó un cliente y cuyo precio de adquisición aproximado es de 1 euro. Se pide: Comentar brevemente las repercusiones que conlleva la aplicación del principio de importancia relativa en la contabilidad de « A, SA»

Solución al Ejemplo 4

Debe recoger en la contabilidad la desaparición de libro antiguo valorado en 2.000 euros, no siendo necesario registrar contablemente la desaparición del bolígrafo. Departamento de Economía y Dirección de Empresas UAH 15

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.