Previdenza Modulo III: sistema pensionistico e fondi pensione in Italia

Slide da Generali Sales Academy su Previdenza - Modulo III. La Pdf esplora il sistema previdenziale italiano, analizzando i tre pilastri, il sistema pensionistico e i fondi pensione. Questo documento di Economia, adatto per la Formazione professionale, è una risorsa formativa interna per gli agenti.

Mostra di più19 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

PERCORSO Preparazione NEO AGENTI GENERALI

MODULO III PREVIDENZA evolvendo GENERALI SALES ACADEMY Edizione 2023

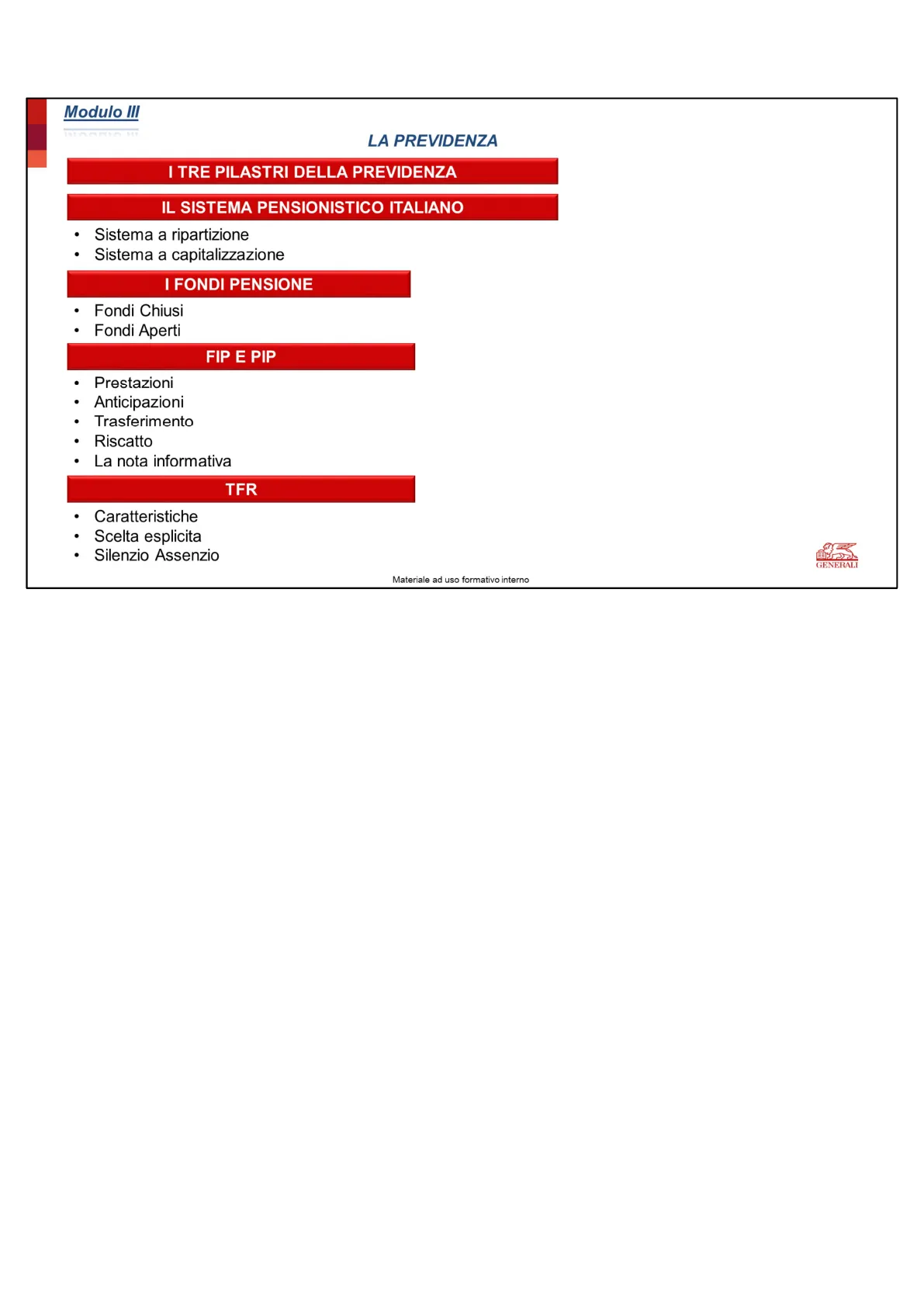

1Modulo III

LA PREVIDENZA

I TRE PILASTRI DELLA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

- Sistema a ripartizione

- Sistema a capitalizzazione

I FONDI PENSIONE

- Fondi Chiusi

- Fondi Aperti

FIP E PIP

- Prestazioni

- Anticipazioni

- Trasferimento

- Riscatto

- La nota informativa

TFR

- Caratteristiche

- Scelta esplicita

- Silenzio Assenzio

GENERALI

Materiale ad uso formativo interno

2Modulo III

INOMNIA II

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

I Pilastri della Previdenza

I

Previdenza

Pubblica

Obbligatoria

Previdenza

Complementare:

Adesione

collettiva a

fondi chiusi o

aperti

Previdenza

Complementare:

Adesione

individuale a

fondi

aperti o PIP

Riforma Maroni ( Legge 23/08/2004 n. 243)

GENERALI

Materiale ad uso formativo interno

3Modulo III

INANNIA TI

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

Sistema Previdenziale Obbligatorio

Il sistema PREVIDENZIALE OBBLIGATORIO è caratterizzato da un sistema a RIPARTIZIONE

LAVORATORI

ATTIVI

CONTRIBUTI

RENDITE

VITALIZIE

ATTUALI

La modalità di calcolo per tale sistema è quello RETRIBUTIVO, dal 1995 però viene introdotto

il calcolo CONTRIBUTIVO.

Con la Legge n.214 del 22.12.2011 (Riforma Fornero), il contributivo viene esteso a tutti.

Materiale ad uso formativo interno

GENERALI

Calcolo Retributivo e Contributivo

RETRIBUTIVO: il calcolo delle prestazioni è basato sulla media delle retribuzioni o dei

redditi percepiti immediatamente prima del pensionamento , moltiplicata per gli anni di

contribuzione e per una determinata aliquota di rendimento.

CONTRIBUTIVO: il calcolo è basato sul totale dei contributi versati durante l'intera vita

lavorativa, moltiplicato per un determinato coefficiente di trasformazione più favorevole

all'aumentare dell'età pensionabile.

Riforma Fornero e Opzioni di Pensionamento

La Riforma Fornero cancella le pensioni di anzianità calcolate con il meccanismo delle

quote (somma di età e anzianità contributiva).

Rimangono due opzioni per il pensionamento:

- Ordinario (pensione di vecchiaia), a 66 anni per gli uomini dipendenti privati e

pubblici nonché per le donne dipendenti del pubblico impiego; lo stesso requisito

sarà raggiunto dalle lavoratrici autonome o dipendenti private dal 2018. - Anticipata (introdotta con la Riforma), che matura a prescindere dall'età anagrafica,

bisogna possedere dal 2012: 41 anni e 1 mese se donne, 42 anni e 1 mese se

uomini.

4Modulo III

INANNIA TI

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

Sistema Previdenziale Complementare

Il sistema PREVIDENZIALE COMPLEMENTARE è caratterizzato da un sistema a

CAPITALIZZAZIONE

LAVORATORI

ATTIVI

CONTRIBUTI

RENDITE VITALIZIE

FUTURE DI CIASCUN

LAVORATORE

Si definiscono forme di PREVIDENZA COMPLEMENTARE :

- Fondi Aperti

- Fondi Chiusi

Assicurare a chi va in pensione, il mantenimento

di un adeguato tenore di vita

- PIP

GENERALI

Materiale ad uso formativo interno

Con il D.Lgs. 252/2005, le FIP vengono sostituite dal PIP.

Le FIP restano in vigore, abbracciando la tassazione del D.Lgs.252/2005, civilisticamente

restano legate al D.Lgs. 47/2001

5Modulo III

INANNIA TI

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

I FONDI PENSIONE

Finalità e Adesione ai Fondi Pensione

LAMADI LEMASLOMAE

111

Organismi costituiti come soggetti giuridici di natura associativa che hanno come finalità quella di garantire

agli aderenti trattamenti previdenziali integrativi rispetto a quelli obbligatori per legge

L'adesione ai fondi è sempre facoltativa e vi possono aderire TUTTI: lavoratoti dipendenti pubblici e privati,

lavoratori autonomi, liberi professionisti, soci lavoratori di cooperative, non titolari di reddito

Fondi a Prestazione Definita e a Contribuzione Definita

Esistono i FONDI A PRESTAZIONE DEFINITA = l'entità della prestazione pensionistica complementare è

preventivamente determinata, di norma, con riferimento a quella del trattamento pensionistico obbligatorio.

L'importo del contributo può conseguentemente variare nel tempo in modo tale da poter assicurare l'erogazione

della prestazione prefissata. (es. un'integrazione percentuale della pensione di legge).

Ed i FONDI A CONTRIBUZIONE DEFINITA = è certa la misura della contribuzione mentre non è certa la

prestazione finale. L'entità della prestazione pensionistica complementare è funzione infatti dell'ammontare

complessivo dei contributi versati e dai relativi risultati della gestione finanziaria.

Materiale ad uso formativo interno

GENERALI

Mentre i lavoratori autonomi e i liberi professionisti possono scegliere tra fondi a

prestazione definita e a contribuzione definita, i lavoratori dipendenti possono aderire

soltanto ai fondi a contribuzione definita.

6Modulo III

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

I FONDI PENSIONE

Fondi Chiusi

Sono riservati ai lavoratori che abbiano caratteristiche omogenee (territoriali o professionali)

Questi vengono definiti anche negoziali perché nascono dalla contrattazione e la loro costituzione può essere

prevista da:

V Contratti e accordi collettivi nazionali

V Regolamenti di enti o aziende

v Accordi tra lavoratori autonomi e tra liberi professionisti

Regioni

V Accordi tra soci lavoratori di cooperative di produzione e lavoro

v Accordi tra soggetti destinatari del D.Lgs 16.09.1996 n. 103

NB

Possono essere sia in regime di prestazione definita sia di contribuzione definita

GENERALI

Materiale ad uso formativo interno

7Modulo III

INONNIA TI

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

I FONDI PENSIONE

Fondi Aperti

Possono aderire tutti, anche coloro che non possiedono i requisiti necessari per accedere ad un fondo chiuso e tutti coloro per

i quali sono venuti meno i requisiti necessari per la partecipazione ad un fondo chiuso

- L'adesione può avvenire sia su base collettiva (in forza di accordi plurimi o aziendali costituiti all'interno dell'azienda) sia su

base individuale - Sono istituiti direttamente da un intermediario (banche, assicurazioni, SGR)

- Il patrimonio del fondo è autonomo e separato dal soggetto gestore e può essere destinato solo al pagamento delle Posizioni

Previdenziali e non può essere distratto da altri fini. - Si possono scegliere diversi comparti con la facoltà di modificare nel tempo la scelta iniziale

- Può essere soltanto in regime di contribuzione definita

GENERALI

Materiale ad uso formativo interno

8Modulo III

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

I FONDI PENSIONE

Fondi Aperti: Indicatori e Strumenti

AMARIL

Fondi aperti

I.S.C.

Indica di quanto si riduce ogni anno, per effetto dei costi, il tasso di rendimento del contratto

rispetto a quello di un'analoga operazione

non gravata da costi

Progetto Esemplificativo

Standardizzato

Strumento che fornisce indicazioni sulla possibile evoluzione della posizione

individuale nel tempo e sull'importo delle prestazioni che si potranno ottenere al

momento del pensionamento

COVIP

Organismo di vigilanza sulle Forme di Previdenza ha poteri

di normazione secondaria, di regolazione e controllo

GENERALI

Materiale ad uso formativo interno

9Modulo III

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

I FONDI PENSIONE

Fondi Aperti: Ruoli e Funzioni

OMDILEMASLOME

Fondi aperti

Il c.d. Responsabile

del Fondo

Ha il compito di assicurare terzietà, trasparenza e garanzia

nei confronti degli iscritti al fondo

Costituito da almeno 2 membri,

Un organismo di

sorveglianza

con il compito di rappresentare gli interessi degli aderenti e verificare che la gestione

complessiva del fondo avvenga nell'esclusivo interesse degli stessi

Banca Depositaria

Ha il compito di custodire gli strumenti finanziari e le disponibilità

liquide di un fondo pensione aperto

GENERALI

Materiale ad uso formativo interno

BANCA DEPOSITARIA: nell'esercizio delle proprie funzioni:

- Accerta la legittimità delle operazioni di emissione e rimborso delle quote del fondo,

nonché la destinazione dei redditi del fondo - Accertata la correttezza del calcolo del valore delle quote del fondo o, su incarico

della SGR, provvede essa stessa a tale calcolo - Esegue le istruzioni della società di gestione del risparmio se non contrarie alla legge,

al regolamento o alle prescrizioni degli organi di vigilanza

10Modulo III

LA PREVIDENZA

IL SISTEMA PENSIONISTICO ITALIANO

Requisiti della PREVIDENZA COMPLEMENTARE

PRESTAZIONI

Per accedere alle prestazioni sono richiesti gli stessi requisiti per accedere alla PREVIDENZA

PUBBLICA, in termini di età.

Secondo il quadro vigente, l'attività tipica delle forme pensionistiche complementari è costituita

dall'erogazione di trattamenti di previdenza complementari del sistema obbligatorio, unitamente alle

prestazioni erogabili in corso di rapporto in presenza delle condizioni previste dalla normativa. A tali

attività è poi possibile abbinare altre prestazioni, quali, ad esempio, le prestazioni per invalidità e

premorienza di cui all'art. 6, comma 5, del Decreto, ovvero la copertura del rischio di non autosufficienza

nel compimento degli atti della vita quotidiana, come previsto dal Decreto del Direttore Generale del

Dipartimento delle entrate del 22 dicembre 2000.

RENDITA INTEGRATIVA TEMPORANEA ANTICIPATA (RITA)

Possono richiedere la RITA:

- i lavoratori che cessino l'attività lavorativa e maturino l'età anagrafica per la pensione di vecchiaia nel

regime obbligatorio di appartenenza entro i cinque anni successivi, e che abbiano maturato alla data di

presentazione della domanda di accesso alla rendita integrativa un requisito contributivo complessivo di

almeno venti anni nei regimi obbligatori di appartenenza - lavoratori che risultino inoccupati per un periodo di tempo superiore a ventiquattro mesi e che maturino

l'età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i dieci anni

successivi

Materiale ad uso formativo interno

SITO INPS 2019

Pensione di Vecchiaia e Anticipata

PREVIDENZA PUBBLICA QUANDO SPETTA Pensione di vecchiaia

La pensione di vecchiaia decorre dal primo giorno del mese successivo a quello nel quale

l'assicurato ha compiuto l'età pensionabile, ovvero, nel caso in cui a tale data non

risultino soddisfatti i previsti requisiti di anzianità assicurativa e contributiva, la pensione

decorre dal primo giorno del mese successivo a quello in cui vengono raggiunti tali

requisiti. Infine, su richiesta dell'interessato, la pensione decorre dal primo giorno del

mese successivo a quello nel quale è stata presentata la domanda.

al 1º gennaio 2019

66 anni e 7 mesi*

PENSINE ANTICIPATA

dal 1º gennaio 2019

42 anni e 10 mesi* uomini

41 anni e 10 mesi* donne

11

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.