I prodotti del risparmio gestito: OICR e gestioni patrimoniali

Documento dall'Università sui prodotti del risparmio gestito. Il Pdf esplora gli Organismi di Investimento Collettivo del Risparmio (OICR) e le gestioni patrimoniali, classificando i fondi comuni secondo Assogestioni. Questo documento di Economia, utile per l'Università, illustra metodologie di valutazione come il rating Morningstar e le principali SGR.

Mostra di più15 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

I prodotti del risparmio gestito

I «prodotti» tipici del risparmio gestito, vale a dire gli OICR (Organismi di Investimento Collettivo del Risparmio) e le gestioni patrimoniali, risultanti dallo svolgimento di un'attività di gestione collettiva del risparmio e da una attività di gestione di portafogli (su base individuale) presuppongono, sebbene con modalità diverse, l'attribuzione di una delega o mandato da parte del risparmiatore-investitore ad un intermediario sulla base dei quali quest'ultimo assume decisioni di investimento, di allocazione del risparmio per conto del risparmiatore-investitore delegante che ne sosterrà le risultanze e i rischi.

Spesso vengono assimilati a prodotti di risparmio gestito (da un punto di vista sostanziale e non giuridico) i contratti di assicurazione ad elevato contenuto finanziario (polizze di tipo linked, polizze assicurative di capitalizzazione) e i prodotti di previdenza complementare (fondi pensione e piani individuali pensionistici).

Gli strumenti del risparmio gestito rappresentano soluzioni di investimento molto efficienti, basate su un mandato fiduciario che prevede essenzialmente diversificazione di portafoglio e gestione professionale.

Un ruolo preponderante nell'ambito del settore del risparmio gestito è assunto dai fondi comuni di investimento mobiliari aperti, che rappresentano la tipologia di prodotto di risparmio gestito e di OICR più rilevante e per questo particolare importanza assume la loro classificazione.

Classificazione dei fondi comuni

Una prima modalità di classificazione dei fondi è quella proposta da Assogestioni1 («guida alla classificazione» introdotta nel 2003 e modificata nel corso degli anni) che rappresenta un punto di riferimento per la valutazione di primo livello delle caratteristiche dei fondi comuni, dei fondi pensione, delle gestioni patrimoniali. Con questo modello le società di gestione hanno a disposizione uno strumento conosciuto e compreso da tutto il pubblico degli investitori, capace pertanto di definire e caratterizzare l'offerta dei propri prodotti di investimento in modo chiaro e condiviso.

Il modello di classificazione Assogestioni si basa su tre fondamentali elementi di definizione:

- il destinatario della classificazione (principalmente il risparmiatore)

- l'obiettivo di investimento

- l'indicazione delle modalità di gestione

Macro categorie dei fondi comuni

La classificazione dei fondi comuni si articola in cinque macro categorie:

- Azionari

- Bilanciati

- Obbligazionari

- Monetari

- Flessibili

Ogni macro categoria si contraddistingue per la percentuale minima e massima di investimento azionario, ossia identifica i parametri per l'asset allocation di base (azionaria- obbligazionaria). In particolare, le macro categorie possono essere poste in ordine crescente rispetto alla proporzione di azioni detenibili in portafoglio:

- i fondi monetari non possono investire in azioni;

- i fondi obbligazionari non possono investire in azioni ad eccezione dei fondi obbligazionari misti che possono investire dallo 0% al 20% del portafoglio in azioni;

- i fondi bilanciati investono in azioni tra il 10% e il 90% del portafoglio;

- i fondi azionari investono almeno il 70% del proprio portafoglio in azioni;

- i fondi flessibili non hanno vincoli di asset allocation azionaria (0%-100%).

13Ogni macro categoria si suddivide a sua volta in diverse categorie definite sulla base dei fattori di rischio che le caratterizzano:

- Azionari: giurisdizione dell'emittente e specializzazione settoriale;

- Bilanciati: proporzione della componente azionaria;

- Obbligazionari: rischio mercato (valuta di denominazione e duration del portafoglio) e rischio credito;

- Liquidità: valuta di denominazione, merito di credito dell'emittente e duration del portafoglio;

- Flessibili: nessun fattore di rischio comune.

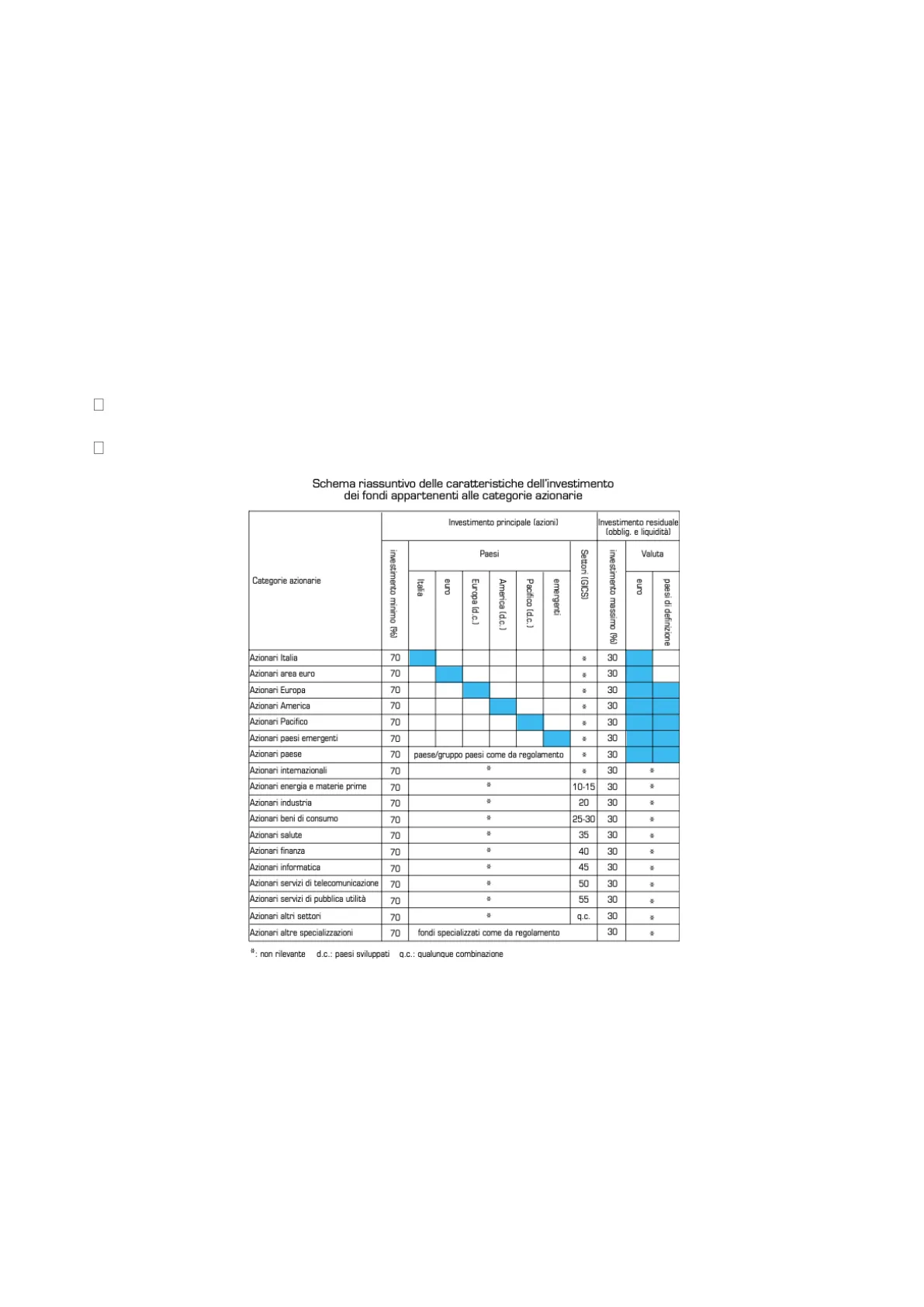

Categorie azionarie

Tutte le categorie azionarie sono caratterizzate da:

un investimento principale pari almeno al 70% del portafoglio in azioni con emittente oppure specializzazione settoriale definita dalla categoria;

un investimento residuale pari al massimo al 30% del portafoglio in titoli obbligazionari di qualunque emittente e in liquidità nella valuta del mercato di definizione oppure in euro.

Schema riassuntivo delle caratteristiche dell'investimento dei fondi appartenenti alle categorie azionarie Investimento principale [azioni] Investimento residuale (obblig. e liquidità]

Categorie azionarie Italia euro Europa [d.c.) America (d.c.) Pacifico [d.c.) emergenti investimento massimo (%) euro paesi di definizione

Azionari Italia 70 . 30 Azionari area euro 70 30 Azionari Europa 70 . 30 Azionari America 70 30 Azionari Pacifico 70 30 Azionari paesi emergenti 70 30 Azionari paese 70 paese/gruppo paesi come da regolamento 30 Azionari internazionali 70 30 Azionari energia e materie prime 70 10-15 30 Azionari industria 70 20 30 : Azionari beni di consumo 70 25-30 30 Azionari salute 70 35 30 Azionari finanza 70 40 30 Mộ Azionari informatica 70 45 30 Azionari servizi di telecomunicazione 70 50 30 Azionari servizi di pubblica utilità 70 55 30 Azionari altri settori 70 # q.c. 30 . Azionari altre specializzazioni 70 fondi specializzati come da regolamento 30 Settori (GICS) Valuta investimento minimo (%) Paesi #: non rilevante d.c .: paesi sviluppati q.c .: qualunque combinazione

14RISCHIO DI MERCATO/ RISCHIO DI CREDITO

L e categorie dei fondi obbligazionari sono definite sulla base di opportune combinazioni dei fattori di rischio caratteristici dell'investimento in strumenti obbligazionari:

Rischio di mercato

-

valuta di denominazione: euro, dollaro, yen, qualunque valuta;

-

duration del portafoglio: inferiore o uguale ovvero superiore a 2 anni.

Rischio di credito

-

giurisdizione dell'emittente: paesi sviluppati ovvero emergenti;

-

tipologia dell'emittente: sovrano ovvero impresa;

-

merito creditizio: investment grade ovvero high yield.

Schema riassuntivo delle caratteristiche dell'investimento dei fondi appartenenti alle categorie obbligazionarie Investimento principale Investimento residuale investimento minimo (%) Paesi Valuta Tipologia Merito |Duration emittente creditizio|Lintero portafogliol

Categorie obbligazionarie sviluppati emergenti euro dollaro USA sovrano impresa investment grade high yield ≤ 2 anni > 2 anni europee area dollaro euro governativi breve termine 80 20 euro governativi m/l termine 80 20 euro corporate inv. grade 70 30 euro high yield 70 4 30 dollaro governativi breve termine 80 20 dollaro governativi m/l termine 80 20 dollaro corporate inv. grade 70 30 dollaro high yield 70 30 internazionali governativi 80 # 20 # internazionali corporate inv. grade 70 30 # internazionali high yield 70 30 # yen 70 30 paesi emergenti 70 30 altre specializzazioni Fondi specializzati come da regolamento misti Massimo 20% di azioni in portafoglio. Nessun vincolo ulteriore flessibili Politica di investimento "total return" investimento massimo (%) Valute investment grade yen yen #: non rilevante

15DOCUMENTAZIONE SUI FONDI COMUNI

KIID (KEY INVESTOR INFORMATION DOCUMENT)

Per i fondi comuni di investimento è prevista un'ampia documentazione obbligatoria. Con riguardo agli OICR armonizzati (i fondi armonizzati sono fondi comuni d'investimento che possono essere commercializzati in tutto il territorio dell'Unione Europea in regime di mutuo riconoscimento, in quanto, rispettano le direttive comunitarie in materia di organismi di investimento collettivo) i principali documenti obbligatori sono:

- il KIID (documento contenente le informazioni chiave per l'investitore)

- il prospetto informativo

- il regolamento di gestione del fondo

- la documentazione contabile periodica (i rendiconti della gestione).

Tra quelli indicati, il prospetto e soprattutto il KIID assumono una notevole rilevanza precontrattuale.

Il regime di consegna e pubblicazione della documentazione d'offerta è la seguente:

- consegna obbligatoria del KIID al sottoscrittore (cliente/investitore);

- consegna su richiesta al sottoscrittore (cliente/investitore) del prospetto informativo e del regolamento di gestione.

Come scegliere un fondo

Per scegliere adeguatamente un fondo comune d'investimento occorre quindi leggere bene il KIID (Key Investor Information Document) e prestare molta attenzione alle c.d. caratteristiche chiave contenute nelle 5 sezioni in cui si articola il documento:

- OBIETTIVI E POLITICA DI INVESTIMENTO: le principali tipologie di attività in cui il fondo investe con particolare riguardo, se rilevante, all'area geografica o settoriale di riferimento;

- PROFILO DI RISCHIO-RENDIMENTO: ciascun fondo è classificato con un indicatore sintetico di rischio che va da 1 (minimo rischio) a 7 (massimo rischio);

- SPESE: commissioni di sottoscrizione e/o di rimborso, commissioni di gestione, commissione di performance. Conoscere i costi è importante, primo, perché possono abbattere in maniera significativa il rendimento del fondo e, secondo, perché molti fondi offrono formule alternative di costi (ad esempio commissioni di rimborso invece che di sottoscrizione);

- RENDIMENTI PASSATI: per ciascun fondo vengono riportati i rendimenti conseguiti negli ultimi 10 anni. Occorre però non sopravvalutare questi dati perché non vi è alcuna certezza di conseguire analoghi rendimenti in futuro;

- INFORMAZIONI PRATICHE.

16Il secondo importante documento precontrattuale è il prospetto informativo (viene redatto dalla SGR, Società di Gestione del Risparmio, o dalla SICAV, Società di Investimento a Capitale Variabile, e deve essere preventivamente approvato dalla Consob) che è consigliabile leggere bene prima di sottoscrivere il fondo.

Questo documento è molto importante per diversi motivi:

-

contiene informazioni sulle caratteristiche dei diversi fondi offerti dalla SGR;

-

permette di confrontare i diversi fondi in modo tale da individuare quello che meglio si adatta alle proprie esigenze in termini di orizzonte temporale e rendimento/rischio.

Si compone di due parti. La prima include alcune importanti informazioni generali: come si effettua una sottoscrizione, come si ottiene il rimborso della quota e quali sono le modalità di passaggio da un fondo all'altro (switch). Inoltre sono indicate la valuta di denominazione del fondo, il rischio, l'orizzonte temporale dell'investimento, gli obiettivi di gestione, la politica di gestione utilizzata e l'eventuale benchmark1. In questa sezione è importante focalizzarsi sulla parte dedicata ai rischi degli strumenti finanziari in cui può investire il fondo.

La seconda parte invece contiene informazioni sull'investimento: risultati storici delle performance e tutte le informazioni sui costi legati al singolo fondo.

1Il benchmark o parametro oggettivo di riferimento è un indice rappresentativo di un mercato o di un determinato comparto (ad esempio S&P500, FTSE MIB ecc.) che serve per poter confrontare i risultati della gestione di un fondo rispetto a quelle del mercato di riferimento.

Assogestioni

Assogestioni è una delle tre principali associazioni di categoria degli intermediari finanziari in Italia con l'Associazione Bancaria Italiana (ABI) e Assosim. L'azienda, nata nel 1984, rappresenta oltre 270 società digestione del risparmio, di investment management estere che operano in Italia, diverse banche e assicurazioni operanti nella gestione individuale e collettiva del risparmio e della previdenza complementare.

Le attività di Assogestioni, che hanno contribuito a far crescere il risparmio gestito in Italia, vanno dalla consulenza tecnica su temi legali, fiscali e operativi, al favorire un dialogo costruttivo tra gli operatori del comparto e le istituzioni. Assogestioni fa parte dell'European Funds and Asset Management Association, con cui collabora per sviluppare la normativa comunitaria e un'efficacia autoregolamentazione del settoreeuropeo del risparmio gestito.

Differenza banche e società d'investimento

- Le banche fanno intermediazione creditizia

- Le società d'investimento (SGR) invece gestiscono patrimoni/asset finanziari/risparmio. Queste società possono essere indipendenti quando appartengo ad un gruppo o dipendenti quando nonappartengono ad un gruppo bancario oppure quando non appartengono ad un gruppo assicurativo, si identificano in privati.

Anima chi è?

- è Il più grande gruppo indipendente del risparmio gestito in Italia e gestisce 192 miliardi di euro, alla quale ilcliente sottoscrive quote di fondi comuni gestite da anima.

Come viene remunerata anima? Con le commissioni di gestione, le principali sono quelle di sottoscrizionecommessione ad front in percentuale o patrimonio conferito.

17

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.