Conceptos básicos sobre control interno y su sistema de componentes

Diapositivas de Contraloría General de la República sobre Conceptos Básicos sobre Control Interno. El Pdf explora el contexto actual, la definición, los objetivos y los componentes del sistema de control interno, con un enfoque en las normativas para el sector público en Derecho a nivel universitario.

Ver más34 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

CONCEPTOS BÁSICOS SOBRE CONTROL INTERNO

IntroducciónCurso Virtual "Control Interno" - Introducción: Conceptos Básicos

CONCEPTOS BÁSICOS SOBRE CONTROL INTERNO

Contenido del Curso Virtual

- Contexto actual

- Concepto de control interno

- Objetivos del control interno

- Componentes del sistema de control interno

- Características del sistema de control interno

- Responsabilidades por el control interno

- Causales de responsabilidad

ANEXO. Capítulo I de las "Normas de control interno para el sector público" - Normas generales Contraloría General de la República Costa Rica - 2011

1Curso Virtual "Control Interno" - Introducción: Conceptos Básicos

Contexto actual del control interno

Las organizaciones actuales se desempeñan en un contexto caracterizado por el cambio constante y, en consecuencia, por retos siempre nuevos. Como respuesta, el control interno ha pasado de tener un énfasis en los asuntos contables, financieros y de mera vigilancia, a ser un sistema que se enfoca en temas estratégicos y en la capacidad de las instituciones para lograr los objetivos que se han trazado. Por ello, se ha convertido en una herramienta vital para las organizaciones.

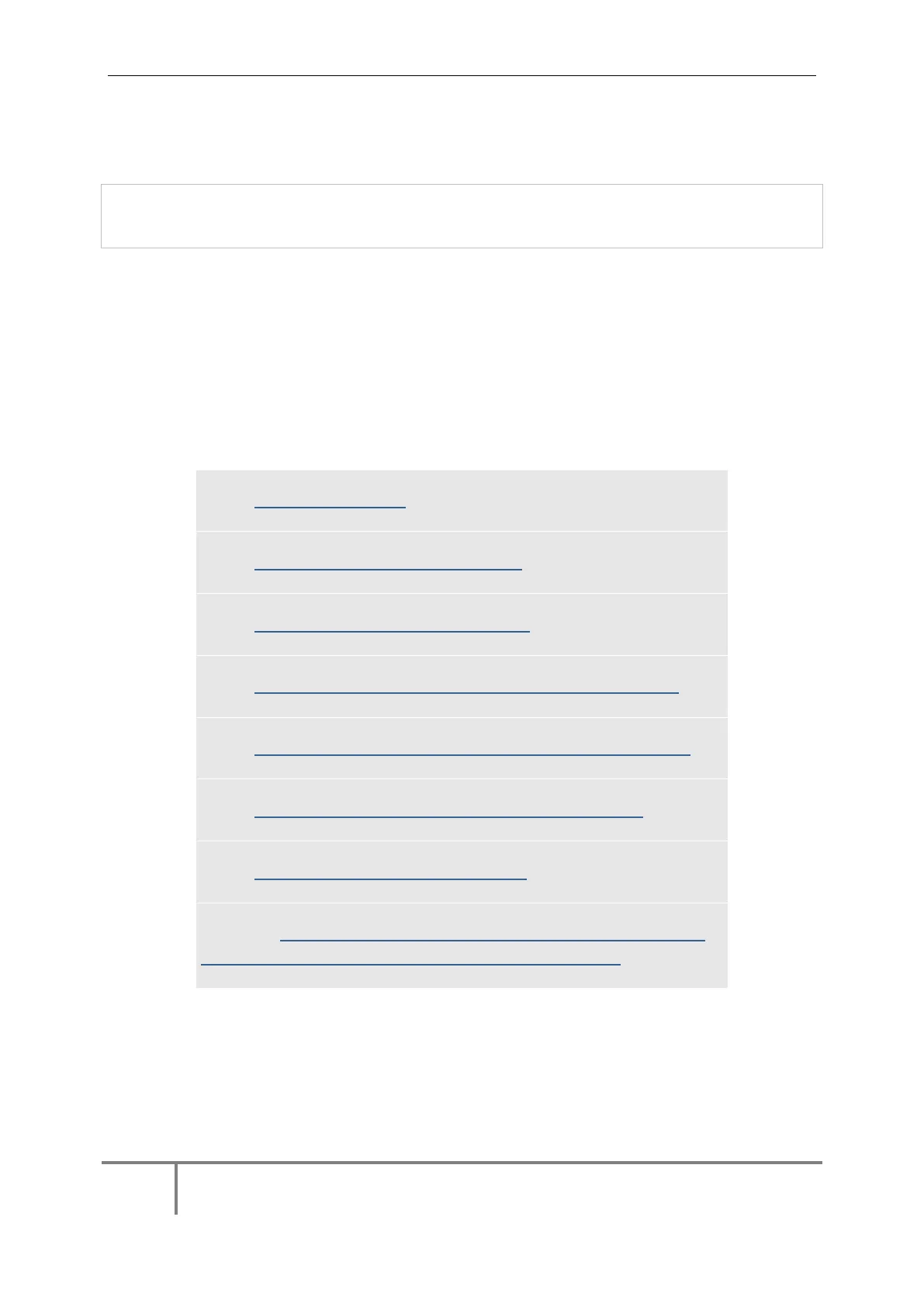

Las principales situaciones contextuales, que han traído consigo la necesidad de ajustar el funcionamiento organizacional y de prestar mayor atención a un control con rasgos renovados, se resumen en la tabla siguiente:

Nuevos requerimientos regulatorios y legislativos

Nuevos requerimientos de mandatos regulatorios y legislativos, así como reportes nacionales o internacionales de alto perfil

- Leyes sobre control interno

- Costa Rica: Ley General de Control Interno

- EE.UU .: Ley Sarbanes-Oxley (Ley de Reforma de la Contabilidad Pública de Empresas y de Protección al Inversionista)

- Normativa internacional

- Informe COSO: Marco Integrado de Control Interno (1992)

Informe CoCo (Canada): Criterios de Control (1995)

- Informe COSO-ERM: Administración del Riesgo Empresarial (2004)

Manuales y normas de la Auditoria Interna

- Guías de aplicación sobre control interno publicadas por COSO

- Guía sobre monitoreo de asuntos de control interno en el uso de derivados (1996)

- Guía de control interno de la información financiera en entidades públicas de menor tamaño (2006)

- Guía sobre monitoreo del sistema de control interno (2009)

Contraloría General de la República Costa Rica - 2011

2Curso Virtual "Control Interno" - Introducción: Conceptos Básicos

Cambios en el ambiente de negocios global

Cambios rápidos y revolucionarios en el ambiente de negocios a nivel mundial

- Creciente complejidad de los fenómenos económicos, que llevan a la dinámica cambiante de métodos y sistemas de gestión

- Mayor dimensión de las empresas, que obliga a las direcciones a centrar su atención en cuestiones más importantes

- Apertura de filiales en todo el mundo

- Multiplicación de la delegación de funciones

- Comunicación a nivel internacional

Cambios en los modelos de negocios

Cambios en los modelos de negocios de las organizaciones, como resultado de nuevas tecnologías, el entramado económico mundial y un mayor nivel de exigencia de los clientes

- Gestión de la calidad y de riesgos

- Reingeniería de procesos y estructuras

- Mayor rendición de cuentas

- Mejores estructuras y procesos de gobernabilidad en las organizaciones

Nuevos enfoques de gestión pública

Nuevos enfoques de gestión pública que promueven cambios orientados, principalmente, a:

- Fortalecimiento del ámbito de control con base en una mayor claridad en la responsabilidad y la facultación (empowerment) de los cuerpos administrativos

- Promoción de una gestión centrada en el desempeño, en la cual se vincula el accionar con el cumplimiento de objetivos

- Fomento de una mayor rendición de cuentas, particularmente en relación con la ciudadanía

Búsqueda del buen gobierno

Búsqueda del buen gobierno

- Informes y regulaciones sobre gobierno corporativo y rendición de

cuentas a nivel internacional

- Código Iberoamericano de Buen Gobierno

o Informe Cadbury (Reino Unido)

o Informe King (Sudáfrica)

o Código de Autodisciplina (Código Preda de Italia)

- Regulaciones en Costa Rica

- Modificación del artículo 11 de la Constitución Política

- Ley contra la corrupción y el enriquecimiento ilícito en la función pública

- Regulaciones en materia ética e informes de fin de gestión

Contraloría General de la República Costa Rica - 2011

3Curso Virtual "Control Interno" - Introducción: Conceptos Básicos

Reformas legales e institucionales en Costa Rica

En concordancia con estas tendencias, en Costa Rica se han promovido reformas legales e institucionales en aras del fortalecimiento de la gestión pública, mediante un mejor uso de los recursos en términos de economía, eficacia y eficiencia, en un contexto de mayor flexibilidad, transparencia, rendición de cuentas y atención a la ciudadanía.

De las normas jurídicas citadas, la Ley General de Control Interno (LGCI), Nº 8292 del 31 de julio de 2002, ha configurado la referencia legal básica para una comprensión uniforme del control interno en el ámbito del Sector Público. Los conceptos atinentes se encuentran, sobre todo, en los capítulos I (Disposiciones Generales), II (El Sistema de Control Interno) y III (La Administración Activa). Esta temática era abordada en la Ley Orgánica de la Contraloría General de la República1 (LOCGR), Nº 7428 del 7 de setiembre de 1994, pero con menor detalle.

Como complemento de la LGCI, la Contraloría General de la República (CGR) emitió en el año 2009, las "Normas de control interno para el Sector Público" (N-2-2009-CO-DFOE; en adelante, NCI) y las "Normas de control interno para sujetos privados que custodien o administren, por cualquier título, fondos públicos" (N-1-2009-CO-DFOE; en adelante, NCI-Privados). Estos documentos sustituyeron al "Manual sobre normas generales de control interno para la Contraloría General de la República y las entidades y órganos sujetos a sus fiscalización" (M-1-2002-CO-DDI; en adelante, MNGCI) emitido en el año 2002.

Las NCI establecen una regulación general y acorde con la dinámica del entorno y el aprendizaje obtenido por las instituciones en la gestión de los sistemas de control interno; asimismo valoran la diversidad de actividades y los recursos financieros y humanos que administran las organizaciones del sector

1 Los artículos 59 a 66 trataban los temas del control interno y la auditoría interna en la LOCGR, pero fueron derogados (con excepción del artículo 62) por la LGCI.

4 Contraloría General de la República Costa Rica - 2011Curso Virtual "Control Interno" - Introducción: Conceptos Básicos

público, por lo que propician el cumplimiento de las obligaciones del sistema de control interno (SCI), bajo un esquema que posibilite la adaptación a las características y necesidades propias de cada institución.

Mejoras del nuevo manual de control interno

Con respecto a la normativa que la antecede, el nuevo manual presenta las siguientes mejoras:

- Simplificación. Las NCI procuran enunciar las regulaciones de manera que su contenido sea sucinto pero completo y comprensible a la vez, incluyendose lo esencial de cada tópico en un lenguaje accesible y con conceptos uniformes, para facilitar su análisis y aplicación en el establecimiento, el mantenimiento, el perfeccionamiento y la evaluación de sistemas de control internos ajustados a las circunstancias institucionales.

- Integración de normativa específica relacionada. Se incorporaron referencias al calce y en un anexo, de los distintos cuerpos normativos que de manera específica regulan temáticas que de manera general se contemplan en las NCI.

- Incorporación de regulaciones para instituciones de menor tamaño. Dada la diversidad de las instituciones en el sector público, se definieron regulaciones específicas para las entidades que se considerasen como "de menor tamaño" con base en los parámetros de disponibilidad de recursos financieros y humanos que la misma normativa establece. Tales regulaciones se presentan en la forma de una norma al final de cada capítulo de las NCI.

- Exclusión de los sujetos privados de su ámbito de aplicación. Se estableció como ámbito de aplicación de las NCI solo a las instituciones del Sector Público, excluyéndose a los sujetos privados que reciben fondos públicos.

Adicionalmente, se cuenta con normativa exclusiva para los sujetos privados, con lo cual se avanza en materia de seguridad jurídica desde el punto de vista de tales sujetos. Las NCI-Privados, considerando la naturaleza jurídica de los sujetos destinatarios, indican los requerimientos básicos de control interno que éstos deben observar cuando, por cualquier motivo, custodian o administran fondos públicos. Esa regulación tiene un alcance más concreto y un contenido más simple que las NCI, pues comprende fundamentalmente los procedimientos, las políticas u otros mecanismos para la delimitación de responsabilidades, separación de funciones y su asignación al personal idóneo, así como para la

5 Contraloría General de la República Costa Rica - 2011Curso Virtual "Control Interno" - Introducción: Conceptos Básicos

protección de activos, y el registro, verificación, comprobación y comunicación de la gestión sobre los fondos públicos.

Vale señalar que las NCI-Privados no son aplicables a todos los sujetos privados que reciben fondos públicos. Existe una distinción fundamental en la LOCGR, respecto de aquellos sujetos privados que son custodios o administradores de fondos públicos, y aquellos que son receptores de beneficios patrimoniales gratuitos o sin contraprestación, o de liberación de obligaciones (oficio de la CGR Nº 4126-2009,DAGJ-0563-2009, emitido por la División de Asesoría y Gestión Jurídica el 23 de abril de 2009). Las NCI-Privados son aplicables a los primeros; los otros se rigen por las disposiciones de control interno establecidas en el artículo 5 de la LOCGR, a saber: administrar los fondos de origen público en una cuenta corriente separada, identificarlos separadamente en sus registros, y someter a la aprobación de la CGR la aprobación del beneficio concedido.

En todo caso, la aplicación de las NCI-Privados y el artículo 5 de la LOCGR, según corresponda, debe considerarse complementaria a cualesquiera requerimientos adicionales de control interno que las instituciones concedentes establezcan en los contratos, convenios, acuerdos u otros instrumentos mediante los cuales formalicen el traslado de los fondos públicos a los sujetos privados.

En resumen, las fuentes normativas fundamentales en materia de control interno para la gestión de las instituciones en Costa Rica, son la LGCI, las NCI y las NCI-Privados.

PREGUNTAS DE REPASO

- Mencione algunas situaciones de orden internacional que han provocado la necesidad de que las organizaciones presten mayor atención al control interno.

- ¿Cuáles son los instrumentos normativos básicos en materia de control interno para la Administración Pública costarricense?

- ¿A cuáles sujetos privados aplican las NCI-Privados?

Contraloría General de la República Costa Rica - 2011

6

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.