Nic 37: Provisiones, activos y pasivos contingentes en la universidad

Diapositivas sobre Nic 37 – Provisiones, Activos y Pasivos Contingentes. El Pdf aborda la NIC 37, sus definiciones clave, un árbol de decisión para su identificación y ejemplos numéricos, incluyendo un test de autoevaluación para estudiantes universitarios de Economía.

Ver más15 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

ALCANCE

Se excluyen del alcance de la NIC 37, las provisiones, los activos y pasivos contingentes derivados de :

- Los que se ocupe otra Norma

- Contratos pendientes de ejecución

- Provisiones cubiertas por otras NIC

o IS (NIC 12) o Beneficios a los empleados (NIC 19) o Arrendamientos (NIC 17/NIIF 16) o Contraprestación contingente de una adquiriente en una combinación de negocios (NIIF 3) o Contratos de seguro (NIIF 4) o Ingresos ordinarios de contratos con clientes, salvo si son onerosos (NIIF 15)

OBJETIVO

Asegurar que:

- Se están aplicando criterios de reconocimiento y métodos de valoración adecuados.

- Se proporciona al usuario de los EEFF información suficiente para entender la naturaleza, momento de ocurrencia e importe de provisiones (de pasivos), activos y pasivos contingentes.

Problemas

- Excesos y defectos de provisión.

- Uso de provisiones sin dar información.

- Distorsión de los resultados futuros.

DEFINICIONES

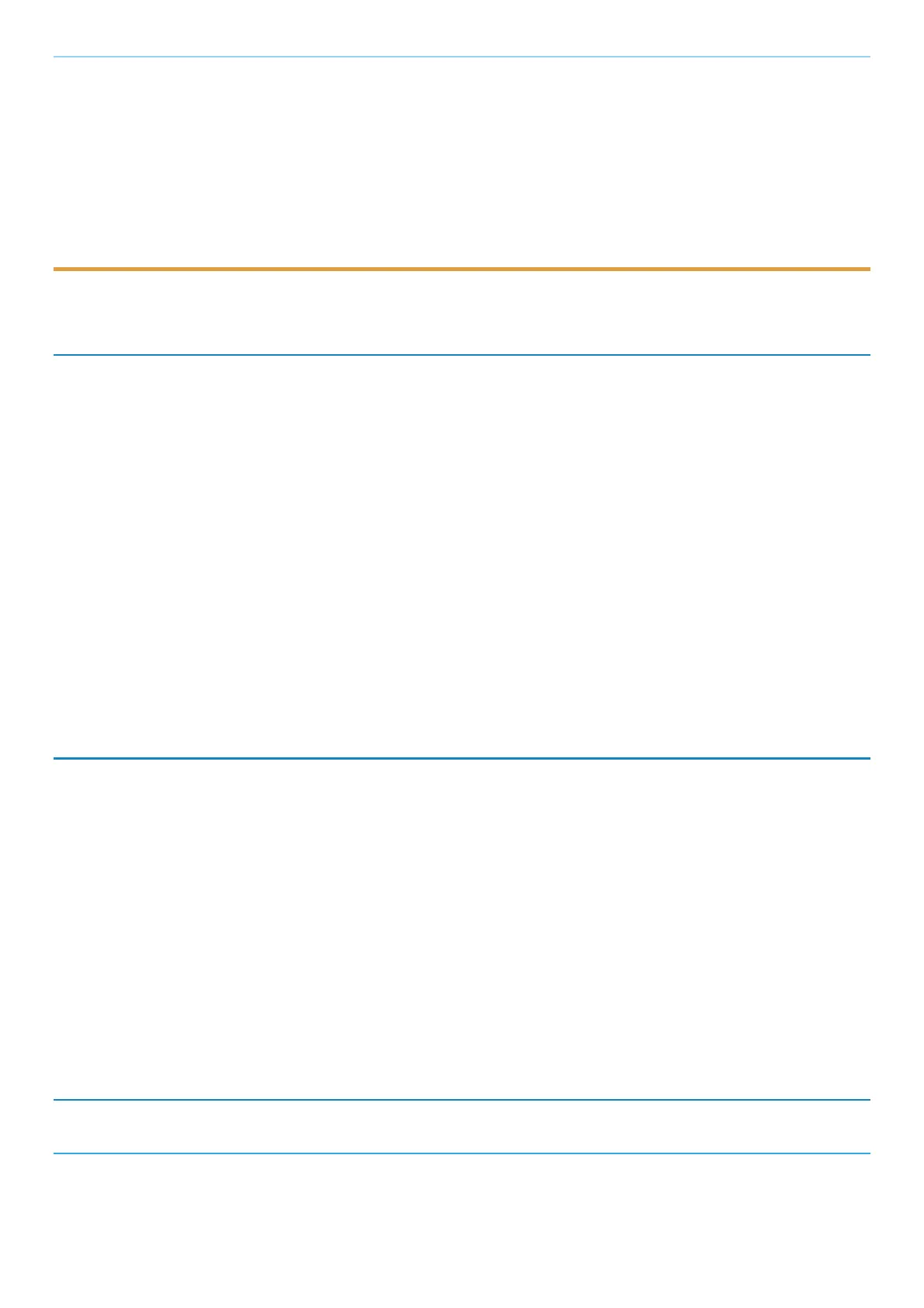

PROVISIÓN

Una provisión es un compromiso frente a un tercero, cuyo importe y/o momento de ocurrencia no se conocen con certeza:- No son compromisos los ajustes al valor contable de los activos (depreciación, insolvencias, deterioro de activos, etc ... )

- Un compromiso es: o La obligación que tiene la empresa en el momento actual (obligación presente) ... o . Que surge como consecuencia de hechos pasados o ... Cuya liquidación se espera que suponga una salida de recursos económicos de la empresa.

CRITERIOS DE RECONOCIMIENTO DE UNA PROVISIÓN

Provisión Obligación en el momento actual derivada de hechos pasados Es probable + que suponga una salida de recursos + Es posible estimar

PASIVO CONTINGENTE

Un potencial compromiso, que depende de la Potencial y/o La salida = y/o No es posible estimar de recursos No es probable obligación derivada de hechos pasados Pasivo Contingente ocurrencia (o no ocurrencia) de determinados hechos Los pasivos contingentes no se reconocen en balance, pero se informa de ellos en la memoria. futuros (que no están bajo el control de la empresa o un compromiso actual, para cuya liquidación no es probable (aunque pueda ser posible) que salgan recursos económicos de la empresa o cuyo importe no puede medirse con fiabilidad.

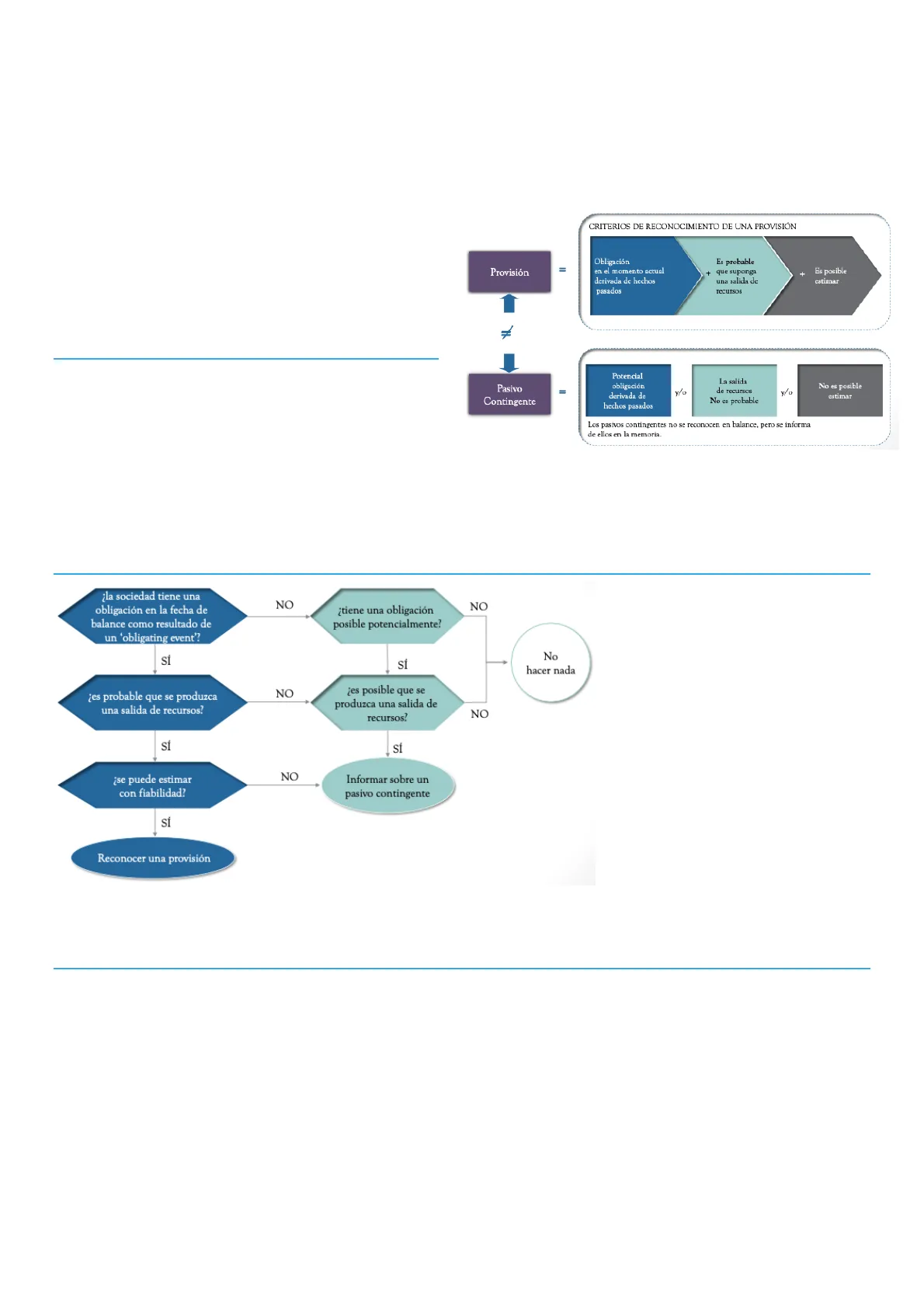

ÁRBOL DE DECISIÓN

¿la sociedad tiene una obligación en la fecha de balance como resultado de un 'obligating event'? NO NO ¿tiene una obligación posible potencialmente? SÍ Sİ No hacer nada ¿es probable que se produzca una salida de recursos? NO ¿es posible que se produzca una salida de recursos? NO SÍ SÍ NO ¿se puede estimar con fiabilidad? Informar sobre un pasivo contingente SÍ Reconocer una provisión

SUCESO QUE OBLIGA

Un "obligating event" (Suceso que obliga) es todo aquel suceso que:

- Crea una obligación o Legal (Contrato, legislación u otra causa legal) o Implícita o consuetudinaria (Práctica de la compañía o usos y costumbres del sector > Creación de una expectativa válida ante terceros)

- Como consecuencia de la cual a la entidad no le queda otra alternativa más realista que satisfacer el importe correspondiente o La liquidación puede ser incoada legalmenteo En el caso de las obligaciones implícitas, se han creado expectativas válidas a terceros de que la entidad asumirá el compromiso.

Los Estados Financieros se refieren a la situación financiera en la empresa al final del período sobre el cual se informan y no a su posible situación en el futuro, por lo que no se reconocerán provisiones para gastos en los que sea necesario incurrir para operar en el futuro.

ACTIVOS CONTINGENTES

Son posibles (potenciales) activos que surgen como resultado de hechos pasados y cuya ocurrencia/no ocurrencia dependen de uno o más hechos futuros inciertos que no están bajo el control de la empresa.

Los activos contingentes no se reconocen, si bien se informa de ellos en la memoria, en la medida en que la entrada de recursos es probable.

Cuando la entrada de recursos es prácticamente segura, el activo y el ingreso correspondiente se reconocen en los EEFF del período en el que se produce el cambio.

RECONOCIMIENTO Y VALORACIÓN

El importe reconocido como provisión será la mejor estimación en la fecha del balance del desembolso necesario para cancelar la obligación presente.

El importe evaluado de forma racional, que la empresa tendría que pagar para cancelar la obligación o transferirla a un tercero en la fecha de balance.

- Estimación de los desenlaces posibles

- Estimación de los efectos financieros o Juicio de la dirección o Experiencia en transacciones similares o Informes de expertos independientes o Evidencia proporcionada por hechos posteriores.

Población importante de casos individuales > Valor esperado que es el valor promedio de los desenlaces por sus probabilidades asociadas Caso individual > Desenlace individual más probable.

Deben considerarse los riesgos e incertidumbres que rodean a la mayoría de los sucesos y las circunstancias concurrentes.

Si el efecto financiero es importante, el importe de la provisión deberá ser por el valor actual de los desembolsos que se esperan sean necesarios para cancelar la obligación.

Los sucesos futuros que puedan afectar a la cantidad necesaria para cancelar la obligación deben tenerse en cuenta, siempre que haya evidencia objetiva suficiente de que puedan aparecer.

EFECTO FINANCIERO

Tasas de descuento > Antes de impuestos reflejará evoluciones correspondientes al valor temporal del dinero que el mercado está haciendo en la fecha del balance > Considera el riesgo específico del pasivo correspondiente.

La tasa de descuento no deberá reflejar los riesgos que ya han sido considerados en la estimación de los flujos de caja.

Si los flujos de caja incluyen el efecto de todos los riesgos, entonces se puede utilizar una tasa libre de riesgo.

La provisión aumentará en cada ejercicio para reflejar el paso del tiempo, con cargo a gastos financieros.

REEMBOLSOS

Cuando parte del desembolso necesario para liquidar la provisión sea reembolsado por un tercero, se reconocerá la cuenta a cobrar por el reembolso como un activo independiente, siempre que su recepción sea prácticamente segura.

La dotación a la provisión puede presentarse neta del reembolso en la cuenta de resultados.

El activo por reembolso no puede ser mayor que la provisión.

CAMBIOS DE VALOR DE LAS PROVISIONES

Las provisiones deben revisarse en cada fecha de balance y ajustarse para reflejar la mejor estimación existente en ese momento. Si la salida de recursos deja de ser probable, se revertirá la provisión.

Las provisiones se utilizarán únicamente para afrontar los desembolsos para los que fueron reconocidos en su origen (designación específica).

CASOS PARTICULARES

- PÉRDIDAS OPERATIVAS FUTURAS > No son pasivos > Son indicativo de deterioro de los activos > DETERIORO

- CONTRATOS ONEROSOS > Reconocer perdidas por Deterioro de los activos ligados al cumplimiento del Contrato > Por el importe no asignado a activos (RECONOCER UNA PROVISIÓN) o Son aquellos en que los costes inevitables de cumplir con las obligaciones que conlleva, excedan a los beneficios económicos que se esperan recibir del mismo. Los costes inevitables del contrato reflejarán los mejores costes netos de resolver el mismo, o lo que es igual, el menor importe entre el coste de cumplir las cláusulas y la cuantía de los pagos por incumplimiento.

- PASIVOS MEDIOAMBIENTALES > Obligación legal o constructiva > Reconocer una provisión

PROVISIÓN POR DESMANTELAMIENTO

NIC 16 indica que formará parte del coste de un elemento de propiedad, planta o equipo "los costes de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad ... "

Resultado de una obligación legal o contractual.

El coste de desmantelamiento debe ser descontado para reflejar el valor en el presente de los gastos necesarios para saldar la obligación.

REESTRUCTURACIONES

Una reestructuración es un programa de actuación planeado y controlado por la dirección de la entidad que supone un cambio significativo en:

- El alcance de la actividad desempeñada por la empresa o Venta o abandono de una línea de negocio o Cierre de emplazamiento en una región o reubicación de las actividades.

- La manera de llevar la gestión de su actividad o Cambios en la estructura de la gerencia (eliminación de una categoría de directivos) o Reorganizaciones importantes.

PROVISIONES POR REESTRUCTURACIÓN

RECONOCIMIENTO

- Requisitos comunes a todas las provisiones: o Obligación presente (legal o implícita) o Salida de recursos probable o Se puede estimar

Obligación implícita si:

- o Existe un plan formal y detallado para la reestructuración · Identificación de • Actividades y ubicaciones afectadas · Ubicación, función y número de empleados a los que se indemnizará por despido · Desembolsos a realizar · Fechas de ejecución del plan o Se ha creado una expectativa válida en la fecha de balance entre los afectados de que se llevará a cabo · El plan se ha comenzado a implantar Se han anunciado las características a los afectados.

Venta de operaciones que forman parte de la reestructuración

- No hay obligación hasta que exista un compromiso firme de venta

- Indicador de que puede haber una pérdida por deterioro.

Deben incluirse solo los desembolsos que surjan directamente de la reestructuración, que son aquellos que de forma simultánea están:

- Necesariamente impuestos por la reestructuración > No asociados con las actividades que continúan del a empresa o No se incluyen: § Formación / reubicación del personal · Publicidad / marketing§ Inversión en nuevos sistemas informáticos y redes de distribución.

EJEMPLOS

La contrapartida de una provisión no siempre es un gasto.

- Costes por desmantelamiento y restauración > Mayor coste del activo

- Fees por prestar/dar garantías > Menor ingreso

DESGLOSES (PARA CADA TIPO DE PROVISIÓN)

Conciliación:

- Saldo inicial o Dotaciones del ejercicio o Aplicaciones o Reversiones o Efecto financiero

- Saldo final

No se precisan comparativos.

Breve descripción de:

- Naturaleza

- Calendario esperado de las salidas de recursos

- Incertidumbres relativas al importe o calendario

- Hipótesis sobre sucesos futuros

- Importe de cualquier eventual reembolso.

En casos extremadamente raros, en los que el desglose de parte o toda la información requerida sobre provisiones y contingencias pueda esperarse que perjudique seriamente a la empresa, no será necesario desglosar dicha información. En su lugar, se dará información genérica y se indicará la razón por la cual no se desglosa dicha información.

CNIIF 21 - GRAVÁMENES

POTENCIALES CAMBIOS EN EL MOMENOT DE REGISTRO CONTABLE DE LA OBLIGACIÓN

Tasas/gravámenes que no sean impuestos dentro de NIC 12.

El pasivo debe reconocerse cuando se produce el evento que da origen a la obligación.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.