Contrato de Seguros: análisis de la Ley 17.418 (LS)

Documento de Universidad sobre Contrato de Seguros – Ley 17.418 (ls). El Pdf, un resumen detallado de la Ley argentina de Contratos de Seguros, cubre conceptos clave, elementos, características y partes involucradas, útil para estudiantes universitarios de Derecho.

Ver más9 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

CONTRATO DE SEGUROS - LEY 17.418 (LS)

CONCEPTO (Art. 1 LS): Hay CS cuando el Aseg se obliga, mediante una prima o cotización, a resarcir un daño o cumplir la prestación convenida si ocurre el evento previsto.

ELEMENTOS

- Prima: costo técnico.

- Ocurrencia: acaecimiento de un suceso futuro e incierto.

- Interés asegurable: relación lícita de valor económico sobre un bien, que, de acaecer, genera la obligación de la entidad cía. de pagar la indemnización pactada o prestación convenida ante el perjuicio económico que sufriría el aseg.

OBJETO (Art. 2 LS): El CS puede tener por objeto toda clase de riesgos si existe interés asegurable, salvo prohibición expresa de la ley.

CARACTERÍSTICAS

- De buena fe (Art. 961 CCyC): Los contratos deben celebrarse, interpretarse y ejecutarse de buena fe. Obligan no sólo a lo que está formalmente expresado, sino a todas las consecuencias que puedan considerarse comprendidas en ellos, con los alcances en que razonablemente se habría obligado un contratante cuidadoso y previsor.

- Consensual (Art. 4 LS - Art. 969 CCyC): los derechos y obligaciones recíprocos del Aseg y aseg, empiezan desde que se ha celebrado la convención, aun antes de emitirse la póliza.

- Bilateral (Art. 966 CCyC): Las partes se obligan reciprocamente la una hacia la otra. Por un lado, el aseg asume la obligación de pagar la prima e importantes cargas y, por el otro, el Aseg asume la obligación de pagar la prestación convenida en cada siniestro.

- Aleatorio (Art. 968 CCyC): Las ventajas o las pérdidas, para uno de ellos o para todos, dependen de un acontecimiento incierto. La obligación del Aseg está condicionada por un acontecimiento futuro e incierto (alea suspensiva).

- Oneroso (Art. 967 CCyC): Las ventajas que procuran a una de las partes les son concedidas por una prestación que ella ha hecho o se obliga a hacer a la otra (prima).

- De ejecución continuada: No se agota en un solo acto (siniestro) sino en prestaciones sucesivas por el término convenido o hasta la rescisión del contrato.

- Nominado: Regulado por la Ley 17.418 (LS).

- Indemnizatorio o resarcitorio (Art. 62 LS): Obligación del Aseg a efectuar la prestación de reparación en caso de siniestro para restablecer la situación anterior al evento.

- De adhesión (Art. 984 CCyC): El contratante adhiere a cláusulas generales predispuestas unilateralmente por la otra parte o por un 3°, sin que el adherente haya participado en su redacción. No obstante, el CS puede considerarse NO de adhesión, ya que surgen condiciones particulares distintas para cada caso en particular que presente un asegurable.

- De consumo (Art. 1093 CCyC - Art. 2 y 3 LDC): No todo CS es de consumo. Lo es cuando se contrata el seguro para consumo propio o de la familia.

PARTES

- Cía .: es la que asume el riesgo.

- Tomador: es quien propone al Aseg la celebración del contrato.

- Aseg: es el titular del interés asegurable.

- Beneficiario: es quien percibe la indemnización.

RETICENCIA

CONCEPTO (Art. 5 LS): Toda declaración falsa de circunstancias conocidas por el aseg sobre el riesgo (no sobre el siniestro) que, aun hechas de buena fe, a juicio de peritos hubiese impedido el contrato o modificado sus condiciones si el Aseg hubiese sido cerciorado del verdadero estado del riesgo, hace nulo el contrato. Se da al momento de la suscripción del contrato (etapa precontractual).

IMPUGNACIÓN: El Aseg debe impugnar el contrato dentro de los 3 meses de haber conocido la reticencia o falsedad.

EFECTOS de la Reticencia

- Reticencia sin dolo (Art. 6 LS): La reticencia no dolosa genera la anulación del contrato y la devolución de la prima, o el ajuste de la prima, a juicio exclusivo del Aseg.

- Reticencia con dolo (Art. 8 LS): La reticencia dolosa o de mala fe genera la anulación del contrato, pero el Aseg se queda con las primas percibidas al momento.

AGRAVAMIENTO DEL RIESGO

CONCEPTO (Art. 37 LS): Toda agravación del riesgo asumido que, si hubiese existido al tiempo de la celebración, a juicio de peritos hubiera impedido el contrato o modificado sus condiciones, es causa especial de rescisión del mismo.

TIPOS de Agravamiento del Riesgo

- Subjetiva Por un acto del tomador. Notificar con antelación.

- Objetiva: Por causas ajenas al tomador, tales como cambio de legislación, hechos naturales o acciones de un 3°. Obligación de dar aviso.

EFECTOS del Agravamiento del Riesgo

- Agravamiento del riesgo subjetivo (Art. 39 LS):

- La cobertura queda suspendida.

- El Aseg tiene 7 días para notificar su decisión de rescindir.

- Agravamiento del riesgo objetivo (Art. 40 LS):

- La cobertura no queda suspendida.

- El Aseg tiene 30 días para notificar su decisión de rescindir y con un preaviso de 7 días. Se aplicará el Art. 39 si el riesgo no se hubiera asumido según las prácticas comerciales del Aseg, es decir la suspensión de la cobertura.

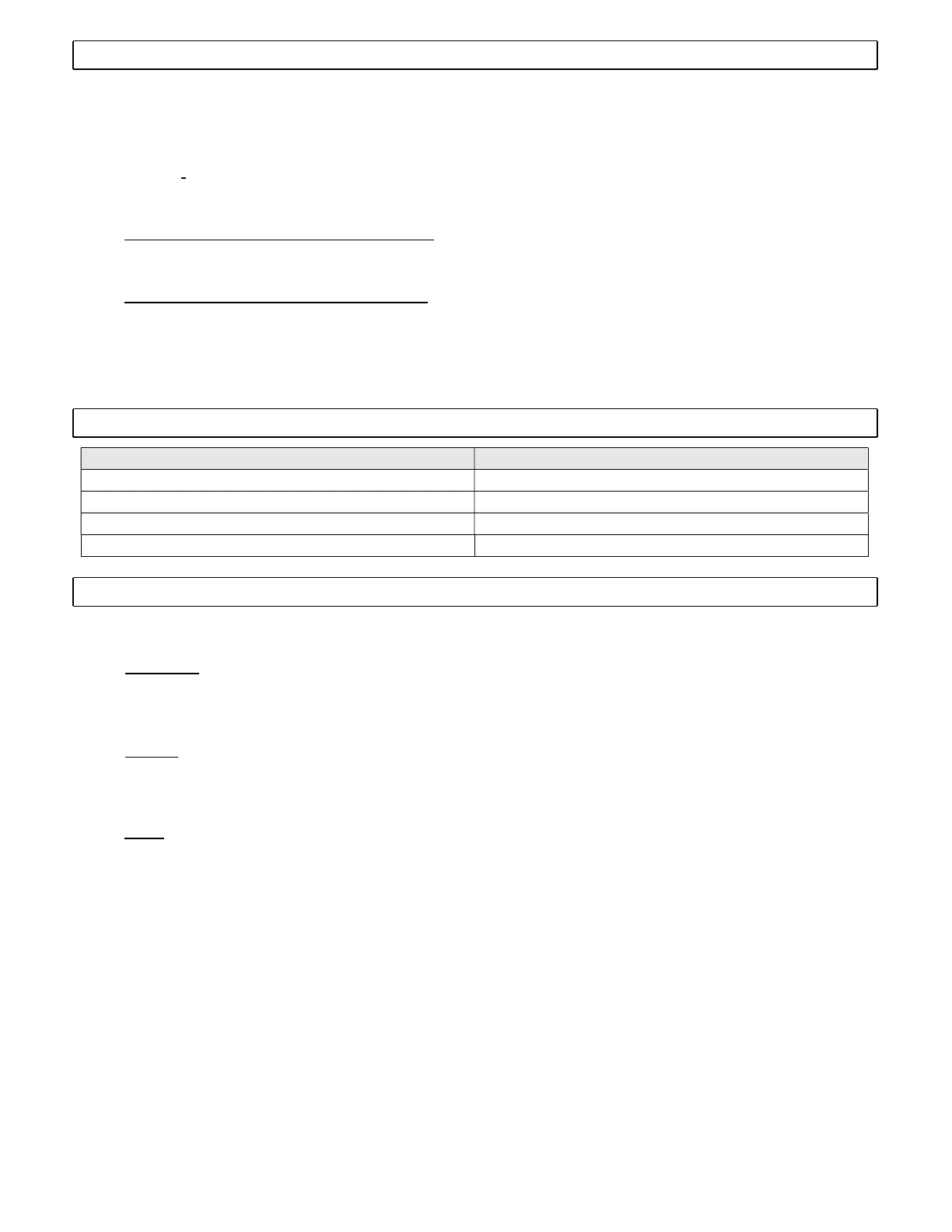

DIFERENCIAS ENTRE RETICENCIA Y AGRAVAMIENTO DEL RIESGO

RETICENCIA AGRAVAMIENTO DEL RIESGO Provoca la nulidad del contrato (efecto retroactivo). Produce la rescisión del contrato (efecto hacia adelante). Se produce antes de la emisión de la póliza. Se produce posterior a la emisión de la póliza. La puede realizar sólo el aseg. Puede ser ajena al tomador. Puede ser culposa o dolosa. Es indistinto.

CADUCIDAD, CARGAS Y OBLIGACIONES

CADUCIDAD (Art. 36 LS): Pérdida del derecho a recibir la indemnización o la prestación debida sólo en relación con el siniestro como consecuencia del incumplimiento de una carga específica de parte del aseg.

Elementos de la Caducidad

- Preexistencia de una carga y su incumplimiento.

- Transcurso de un plazo.

- Pérdida de un derecho.

Efectos de la Caducidad

- El Aseg queda liberado de su obligación principal en relación con el siniestro respecto del cual el aseg no ha cumplido su carga, pero sin que ello importe, correlativamente, que el último se libere del pago del premio.

OBLIGACIÓN: Es un mandato jurídico cuyo incumplimiento es violación de la ley, en interés ajeno, con sanción jurídica y ejecución forzada eventual o por un 3°.

Tipos de Obligación

- Del aseg: Obligación de pagar la prima (Art. 31 LS).

- De la cía .: Obligación de abonar la indemnización si ocurre el evento previsto (Art. 1 LS). Obligación de entregar la póliza (Art. 11 LS, 2° párrafo).

£ Obligación de pronunciarse acerca del reconocimiento del siniestro (Art. 56 LS). Obligación de abonar la indemnización dentro de los 15 días de indemnización ofrecida (art. 49 LS).

CARGA: Es un mandato de la ley, condicionado a la voluntad del sujeto, de manera que la inobservancia está prevista como lícita por el mismo mandato, en interes propio, con sanción meramente económica, creando un impedimento para lograr ese resultado, salvo que la ley o el contrato imponga una sanción menor, sin posibilidad de ejecución forzada. Son aquellas normas de conducta, de fuente legal o contractual, de realización facultativa, impuestas sólo en interés del aseg, que contienen los presupuestos condicionantes de la conservación de su derecho a obtener del Aseg la ejecución de su obligación principal, que, de no ser ejercido, caduca sólo en relación con el siniestro respecto del cual el aseg no ha observado las referidas reglas de comportamiento.

Efectos de la Carga

- Anteriores al siniestro: El Aseg deberá alegar la caducidad dentro del mes de conocido el incumplimiento. Cuando el siniestro ocurre antes de que el Aseg alegue la caducidad, sólo se deberá la prestación si el incumplimiento no influyó en el acaecimiento del siniestro o en la extensión de la obligación del Aseg.

- Posteriores al siniestro: El Aseg se libera por el incumplimiento si el mismo influyó en la extensión de la obligación asumida.

Tipos de Cargas

- Legales (dentro de la Ley 17.418): Mantener el estado del riesgo e informar su agravación (Art. 37 y 40 LS). Comunicar el acaecimiento del siniestro dentro de los 3 días (Art. 46 LS). Notificar la pluralidad de seguros (Art. 67 LS). La carga del salvamento (Art. 72 LS). No hacer abandono de los de los bienes afectados por el siniestro (Art. 74 LS).

£ Obstaculizar el derecho del Aseg de subrogar (Art. 80 LS). Seguros de animales (Arts. 103, 104 y 105 LS). Denunciar el siniestro en materia de Responsabilidad Civil (Art. 115 LS). Otras cargas (Art. 122, 132, 133 y 150 LS).

- Convencionales (entre cía. y aseg, por fuera de la Ley 17.418): La carga de colocar X cantidad de matafuegos en el establecimiento aseg. La carga de tener rejas en todas las ventanas de acceso al bien aseg. La carga de colocar una alarma monitoreada. La carga de colocar rastreo satelital al vehículo aseg. a La carga de tener registro de conducir especial para el manejo de ciertos vehículos. La carga de tomar las medidas de seguridad para una póliza de transporte de mercadería.

CULPA GRAVE Y DOLO

CULPA GRAVE

Concepto: Omisión de la diligencia debida, una negligencia o imprudencia grosera cometida sin malicia ni intención.

Elementos de la Culpa Grave

- Despreocupación de cuidar el riesgo.

- Se infringen o desconocen los deberes de cuidado.

- Se infringen o desconocen los deberes objetivos de cuidado impuestos al sujeto en su actuación.

- Desprecio de las consecuencias del accionar, debido a la existencia de un seguro.

- No se hubiese actuado así si no estuviera aseg.

- El aseg tiene presente la existencia del seguro, pero actúa desentendiéndose de los resultados de la acción.

Efectos de la Culpa Grave

- Agravación del riesgo al momento del siniestro.

- Magnificación exagerada del riesgo por una acción u omisión reprochable.

- La liberación para el Aseg del deber de responder, debido a la conducta del aseg.

- Exclusión de cobertura.

DOLO

Concepto (Art. 1724 CCyC): Se configura por la producción de un daño de manera intencional o con manifiesta indiferencia por los intereses ajenos. Acto cumplido de mala fe, con la voluntad (con intención, discernimiento y libertad) o al menos la conciencia del resultado. Se produce el daño intencionalmente o con manifiesta indiferencia por los intereses ajenos.

Elementos del Dolo

- Despreocupación de cuidar el riesgo.

- Se infringen o desconocen los deberes de cuidado.

- Se infringen o desconocen los deberes objetivos de cuidado impuestos al sujeto en su actuación.

- Desprecio de las consecuencias del accionar, debido a la existencia de un seguro.

- No se hubiese actuado así si no estuviera aseg.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.