Unidad III: Inventarios en contabilidad financiera, Pontificia Universidad Católica Madre y Maestra

Diapositivas de Pontificia Universidad Católica Madre y Maestra sobre Unidad III: Inventarios. El Pdf, de Economía y nivel Universidad, aborda los conceptos fundamentales de inventarios en contabilidad financiera, incluyendo sistemas periódicos y perpetuos, métodos de costeo como PEPS y UEPS, y control interno.

Ver más9 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Inventarios

PONTIFICIA UNIVERSIDAD CATÓLICA MADRE Y MAESTRA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ESCUELA DE NEGOCIOS: PROGRAMA DE GESTIÓN FINANCIERA Y AUDITORIA GFA-211 CONTABILIDAD FINANCIERA II PROFESORA: LAURA MARTÍNEZ

Unidad III: Inventarios

Inventarios, concepto y control interno. Sistemas periódicos y perpetuos. Métodos de costeo, identificación específica, costo promedio, PEPS y UEPS. Valuación del inventario no basada en su costo, costo más bajo y valor neto de realización. Clasificación del inventario. Presentación del Inventario en el Balance General. Efecto de los errores de inventario en los estados financieros. Razones financieras de inventario. Impacto ético.

INVENTARIOS Son activos poseídos por una empresa de índole comercial para ser vendidos en el curso normal de la operación. NIC-2.

Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero antes de venderlos, en un período económico determinado.

Se considera la partida de mayor importancia entre los activos circulantes de las empresas comerciales y manufactureras. En esta Cuenta se mostrarán todas las mercancías disponibles para la Venta.

Costos de los Inventarios

El costo de los inventarios comprenderá todos los costos derivado de su adquisición y transformación, así como otros costos en los que haya incurrido para darles su condición y ubicación actuales (NIC-2).

El costo de adquisición de las existencias comprenderá el precio de compra, incluyendo aranceles de importación y otros impuestos (que no sean recuperables por la empresa de las autoridades fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios.

Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

Control Interno de los Inventarios

- Deberá establecerse un sistema de inventarios para el registro de las operaciones de mercancías.

- Los registros contables deberán contener la información en unidades y en valores, para que el control sea eficiente.

- Un funcionario competente deberá revisar los registros de inventarios, para determinar o detectar faltantes.

- Revisar que los métodos de valuación sean aplicados consistentemente de conformidad con las normas internacionales de contabilidad.

- Se deberá responsabilizar a una persona capacitada la custodia de los inventarios.

- Deberá practicarse un conteo o inventario físico de las mercancías cuando menos una vez al año o inventarios rotativos o periódicos.

Implantar medidas de seguridad contra incendios, inundaciones y otros casos fortuitos, de hecho, los inventarios deberán estar adecuadamente protegidos contra las condiciones climatológicas que puedan causar deterioros.

Separación de funciones. Separar la operación, custodia y registros de los inventarios.

Sistemas de Inventarios

Cada empresa decide cuando registra la adquisición y el consumo del inventario, si al realizar cada transacción o al final del periodo. Generalmente, esta decisión se toma dependiendo del tipo de empresa. Por lo que existen dos tipos de sistemas de registro de inventario. La empresa debe elegir solo uno de los siguientes sistemas, para cumplir con el principio de consistencia:

- Inventario Periódico

- Inventario Perpetuo

Sistema Periódico de Inventario (o Sistema físico)

No mantienen un saldo actualizado de las mercancías en existencias.

Cuando se realiza la compra las cuentas utilizadas son: -Compras. -Devoluciones sobre compras. -Fletes sobre compras. -Descuento sobre compras

El costo NO se registra en el momento de la venta y se debe realizar un conteo físico al final de cada año, para determinar el valor de los inventarios y preparar los estados financieros.

Normalmente usado por empresas que venden pocos artículos o de bajo costo.

El Costo de Venta en el Sistema de Inventario Periódico

Compras Netas = Compras de inventario + Fletes s/compras - Devoluciones s/compras - Descuentos s/compras Costo de bienes disponibles para venta = Inventario inicial + compras netas Costo de ventas = Costo de bienes disponibles para venta - inventario final

Una vez se conoce el inventario final, el costo de los bienes vendidos para todo el periodo se puede determinar mediante un cálculo corto.

Inventario (principio del periodo) Más: Compras = Costo de bienes disponibles para la venta Menos: Inventario (final del periodo) = Costo de los bienes vendidos

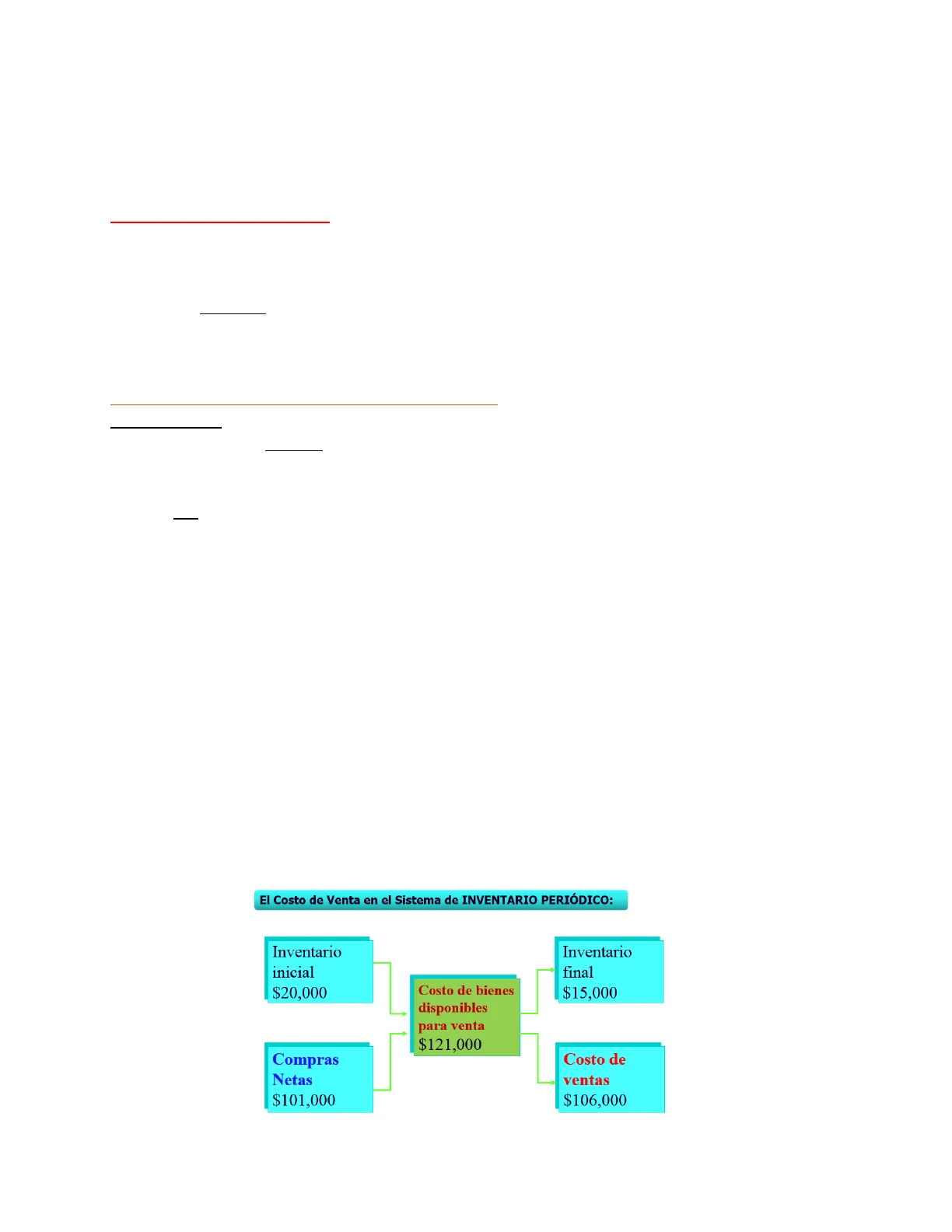

Costo de Venta en el Sistema de Inventario Periódico: Ejemplo

Inventario inicial $20,000 Inventario final $15,000 Costo de bienes disponibles para venta $121,000 Compras Netas $101,000 Costo de ventas $106,000

Registros del Sistema de Inventario Periódico

Compras de mercancías

El 01 de mayo se compran mercancías a crédito por $20,000, y se le agrega un costo de transportación por $3,000, registrarlo en el diario general:

Fecha Asiento Débito Crédito Mayo 01 Compras 20,000 Fletes sobre compras 3,000 Cuentas por pagar 23,000 Compras a crédito

Devolución de mercancías

El 05 de mayo se devuelven mercancías por $2,000:

Fecha Asiento Débito Crédito Mayo 05 Cuentas por pagar 2,000 Devoluciones s/compras 2,000 Devolución de mercancías

Descuento sobre Compra: el descuento, propiamente dicho es un beneficio que recibe el comprador por varias razones, entre las que tenemos: pagar antes de la fecha acordada cuando se compra a crédito (2/10, n/30). Contablemente es una contra cuenta de Compras, por lo que se abona cada vez que se recibe el beneficio.

Rebajas y Devoluciones: este es un descuento sobre las compras, causado por devolver mercancías porque esté defectuosa, porque no cumplió con las características solicitadas, etc. o se recibe rebaja en el precio de las mercancías por las mismas razones. También se considera una contra cuenta de Compras.

Fletes sobre compras: es el costo que se paga por el transporte de la mercancía compradas. Si el comprador cubre dicho costo, el mismo pasa a formar parte del costo de la mercancía comprada (NIC 2). Cuando así ocurre el flete recibe el nombre de LAB - Punto de Embarque y el comprador recibe el título de propiedad en el momento en que la mercancía sale de manos del proveedor. Esta cuenta se carga cada vez que se paga.

Si el suplidor (proveedor) cubre dicho costo, el mismo pasa a formar parte de los gastos del mismo y es el responsable hasta que la mercancía llegue a su destino. Cuando así ocurre el flete recibe el nombre de LAB - Punto Destino y el comprador recibe el título de propiedad en el momento en que la mercancía llega a su empresa, por lo que no afecta los libros del comprador.

Sistema Perpetuo de Inventario (o Sistema Permanente)

Mantienen un saldo actualizado de las mercancías en existencias y del costo de mercancías vendidas.

Las adquisiciones de mercancías se registran directamente en la cuenta de inventarios de la empresa. Todo se registra en la cuenta de INVENTARIOS.

En el sistema perpetuo no se utilizan las cuentas de: -Compras. - Fletes sobre compras. - Devoluciones y descuentos en compras.

Para conocer el valor del inventario final y el costo de ventas no es necesario un conteo físico de las unidades. Solo se realizan conteos físicos como medida de control interno.

Registros del Sistema de Inventario Perpetuo

Compras de mercancías

El 01 de mayo se compran mercancías a crédito por $20,000, y se le agrega un costo de transporte por $3,000, registrarlo en el diario general:

Fecha Asiento Débito Crédito Mayo 01 Inventario (20,000 + 3,000) 23,000 Cuentas por pagar 23,000 Compras a crédito

Devolución de mercancías

El 05 de mayo se devuelven mercancías por $2,000:

Fecha Asiento Débito Crédito Mayo 01 Cuentas por pagar 2,000 Inventario 2,000 Devolución de mercancías

Descuento o bonificación de mercancías

El 05 de mayo el encargado de inventario se da cuenta de que parte de los artículos recibidos tienen ligeros defectos, y le ofrece una bonificación de $400 para compensarlo:

Fecha Asiento Débito Crédito Mayo 05 Cuentas por pagar 400 Inventario 400 Registro de bonificación s/compras

Ventas de mercancía (Sistema Perpetuo)

El 08 de mayo la tienda vendió mercancía con un costo de $1,050 por $4,120, en efectivo, cual sería el asiento de diario:

Fecha Asiento Débito Crédito Mayo 08 Efectivo 4,120 Ingresos por ventas 4,120 Registro de ventas de mercancías Costo de ventas 1,050 Inventarios 1,050 Registro del costo de ventas

Ventajas del Sistema de Inventario Perpetuo

- Se conoce el valor del inventario en cualquier momento.

- Ayuda a controlar perdidas y desperdicios.

- Las adquisiciones de mercancía se realizan tomando en cuenta el punto de reorden de cada producto.

- Tanto las cuentas de inventario y costo de ventas se mantienen actualizadas.

Inventario Final

Es la mercancía que queda en el almacén al final del periodo; es la que aparece en el balance general.

¿Cuál es el costo que se le asigna a este inventario? Dependerá del método de valuación que utilice la empresa.

Métodos de Costeo del Inventario

La determinación del costo por unidad del inventario es fácil cuando el costo unitario permanece constante durante el período, pero el costo unitario, por lo general, cambia.

- Método de identificación específica o Costo unitario específico

- Primeras entradas, primeras salidas (PEPS)

- Ultimas entradas, primeras salidas (UEPS)

- Costo promedio ponderado

Por ley debe cumplirse con el Principio de Consistencia: Debe seleccionarse un solo sistema de inventario y un solo método de costeo. Para cambiar de un método a otro debe esperarse que se termine el ciclo contable de la empresa.

Métodos de Costeo del Inventario: Tabla Comparativa

MÉTODO DE VALUACIÓN COSTO DE VENTAS INVENTARIO FINAL COMENTARIOS Identificación Específica 0 Costos reales de las unidades Costo real de las unidades restantes. Método lógico cuando las unidades son únicas. (Automóviles, joyas, etc.). Costean sus inventarios al costo unitario específico de la unidad en particular. Costo Promedio: de unidades vendidas por costo unitario promedio. Número de unidades disponibles por costo unitario promedio. Los costos son promediados con los costos mas antiguos. (Valor intermedio entre PEPS y UEPS) Primeras en entrar, Primeras en Salir (PEPS): son los primeros costos que salen al costo de las Costo de las unidades compradas mas incrementa la utilidad operacional y, por lo tanto, el Impuesto Sobre la Renta. (Desventaja fiscal) mercancías vendidas. Cuando los precios Ultimas en Entrar, Primeras en Salir (UEPS): Los últimos costos que entran al inventario son los leros costos que salen al costo de las merc. vendidas. Costo de las unidades compradas mas viejas (Supuestamente aun dentro del inventario). se elevan, este método reduce la utilidad operacional y, por lo tanto, el ISR. (Ventaja fiscal)

Costo Específico por Unidad

Este método de costeo del inventario asigna el costo específico a cada artículo en el inventario. Se requiere un registro detallado de cada compra, con el fin de identificar el costo de las mercancías disponible al final del periodo.

Se usa en empresas donde los productos puedan ser identificados con facilidad, y que manejan un número limitado de mercancías.

Costo unitario específico: Vendidas. Número Los leros costos que entran al inventario Cuando los precios se elevan, este método recientemente.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.