Conceptos indispensables de economía: TIN, TAE, amortización y inflación

Diapositivas de Universidad de las Hespérides sobre Conceptos Indispensables. El Pdf, un material de Economía de nivel universitario, explora el TIN, TAE, la amortización americana y el impacto de la inflación, incluyendo errores comunes en su cálculo.

Ver más13 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

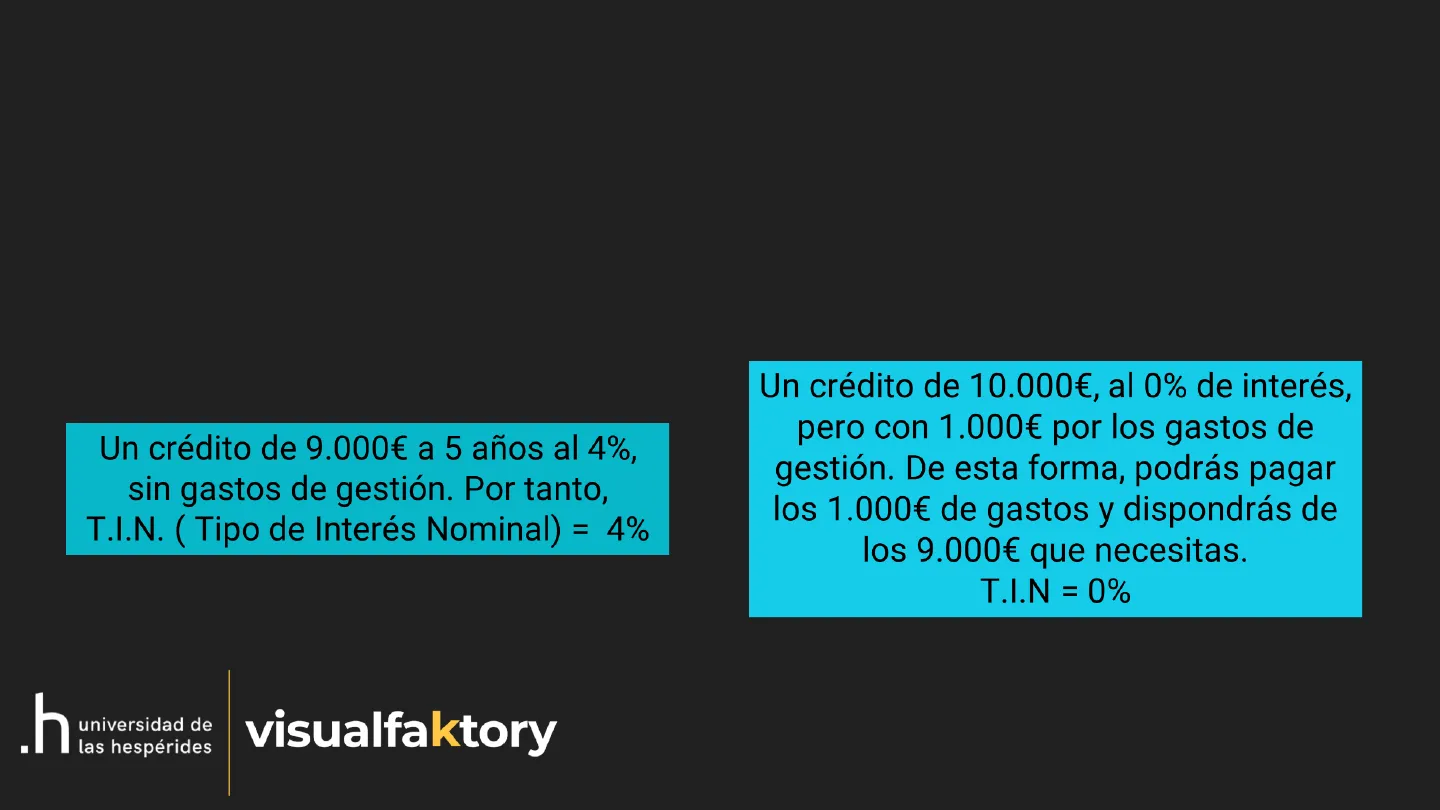

Condiciones de Préstamo de 9.000€

¿ Qué condiciones son mejores para un préstamo de 9.000€ ?

Un crédito de 9.000€ a 5 años al 4%, sin gastos de gestión. Por tanto, T.I.N. ( Tipo de Interés Nominal) = 4%

Un crédito de 10.000€, al 0% de interés, pero con 1.000€ por los gastos de gestión. De esta forma, podrás pagar los 1.000€ de gastos y dispondrás de los 9.000€ que necesitas. T.I.N = 0%

La TAE

Los créditos deben compararse por la T.A.E. (Tasa Anual Equivalente) Este es un cálculo que se estandarizó para facilitar a las personas comprar créditos. En la T.A.E. no sólo se incluyen los intereses, sino también los gastos y comisiones, que pueden ser el coste escondido de un crédito. Legalmente, toda entidad de crédito debe mostrarte la T.A.E. de lo que te ofrece COMPRUEBA SIEMPRE

Tipo de Amortización Francés

Año de hipoteca Capital pendiente Cantidad Intereses amortizada Cuota 1 352.000 € 10.560 € 9.655 € 20.215 € 2 342.345 € 10.270 € 9.944 € 20.215 € 3 332.401 € 9.972 € 10.243 € 20.215 € 4 322.159 € 9.665 € 10.550 € 20.215 € 5 311.609 € 9.348 € 10.866 € 20.215 € 6 300.742 € 9.022 € 11.192 € 20.215 € 7 289.550 € 8.687 € 11.528 € 20.215 € 8 278.022 € 8.341 € 11.874 € 20.215 € 9 266.148 € 7.984 € 12.230 € 20.215 € 10 253.918 € 7.618 € 12.597 € 20.215 € 11 241.321 € 7.240 € 12.975 € 20.215 € 12 228.346 € 6.850 € 13.364 € 20.215 € 13 214.981 € 6.449 € 13.765 € 20.215 € Importe hipoteca: 352.000 € Tipo Interés: 3,00% Plazo (años): 25,00

Tipo de Amortización Americano

Paga primero sólo intereses, y al final el capital Año (K) Anualidad a) Amorti. Cap (A) Interés (Ik) Cap. Amort. (Ck) Cap.pend. (mk) 0 0 0 0 0 10000 1 300 0 300 0 10000 2 300 0 300 0 10000 3 300 0 300 0 10000 4 300 0 300 0 10000 5 10300 10000 300 10000 0

Inflación: Impuesto Silencioso

Año Inflación Valor Real Pérdida de valor VR 22 años PV 22 años VR 30 años PV 30 años 2024 7.943,56 € -20,56% 5.463,73 € -45,36% 4.084,47 € -59,16% 2023 3,20% 8.206,16 € 5.644,35 € 4.219,49 € 2022 8,30% 8.948,92 € 6.155,23 € 4.601,41 € 2021 6,70% 9.591,55 € 6.597,25 € 4.931,84 € 2020 -0,53% 9.540,99 € 6.562,47 € 4.905,84 € 2019 0,79% 9.616,96 € 6.614,72 € 4.944,90 € 2018 1,18% 9.731,80 € 6.693,71 € 5.003,95 € 2017 1,11% 9.841,03 € 6.768,84 € 5.060,12 € 2016 1,57% 9.998,00 € 6.876,81 € 5.140,83 € 2015 0,02% 10.000,00 € 6.878,18 € 5.141,86 € 2014 -1,04% 6.807,39 € 5.088,93 € 2013 0,25% 6.824,45 € 5.101,69 € 2012 2,87% 7.026,10 € 5.252,43 € 2011 2,38% 7.197,40 € 5.380,49 € 2010 2,99% 7.419,23 € 5.546,32 € 2009 0,79% 7.478,31 € 5.590,49 € 2008 1,43% 7.586,80 € 5.671,59 € 2007 4,22% 7.921,07 € 5.921,48 € 2006 2,67% 8.138,36 € 6.083,92 € 2005 3,74% 8.454,57 € 6.320,30 € 2004 3,23% 8.736,76 € 6.531,26 € 2003 2,60% 8.969,98 € 6.705,60 € 2002 4,00% 9.343,73 € 6.985,00 € 2001 2,71% 9.604,00 € 7.179,57 € 2000 3,96% 10.000,00 € 7.475,60 € 1999 2,92% 7.700,46 € 1998 1,41% 7.810,59 € 1997 2,02% 7.971,61 € 1996 3,21% 8.235,99 € 1995 4,32% 8.607,85 € 1994 4,34% 8.998,38 € 1993 4,93% 9.465,00 € 1992 5,35% 10.000,00 € Plazo Pérdida anual 9 años -2,53% 24 años -2,49% 32 años -2,76%

Inflación: Error en el Cálculo

120,00% 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 -Mal calculada -Bien calculada

Inflación: El "Anti-Interés" Compuesto

Año Inflación Mal calculada Bien calculada 1 2,50% 2,50% 2,50% 2 2,50% 5,00% 5,06% 3 2,50% 7,50% 7,69% 4 2,50% 10,00% 10,38% 5 2,50% 12,50% 13,14% 6 2,50% 15,00% 15,97% 7 2,50% 17,50% 18,87% 8 2,50% 20,00% 21,84% 9 2,50% 22,50% 24,89% 10 2,50% 25,00% 28,01% 11 2,50% 27,50% 31,21% 12 2,50% 30,00% 34,49% 13 2,50% 32,50% 37,85% 14 2,50% 35,00% 41,30% 15 2,50% 37,50% 44,83% 16 2,50% 40,00% 48,45% 17 2,50% 42,50% 52,16% 18 2,50% 45,00% 55,97% 19 2,50% 47,50% 59,87% 20 2,50% 50,00% 63,86% 21 2,50% 52,50% 67,96% 22 2,50% 55,00% 72,16% 23 2,50% 57,50% 76,46% 24 2,50% 60,00% 80,87% 25 2,50% 62,50% 85,39% 26 2,50% 65,00% 90,03% 27 2,50% 67,50% 94,78% 28 2,50% 70,00% 99,65%

Capitalización: Valor Futuro

¿Cuánto valdrá esto en el futuro? número de años Valor futuro = Valor actual * (1 + % Inflación) Este cálculo es clave en la planificación, hay que estimar el coste que tendrán en el futuro nuestros planes para saber cuánto necesitaremos realmente en el momento que llegue el hito.

Actualización: Valor Pasado

¿Cuánto valdría esto en el pasado? número de años Valor pasado = Valor actual / (1 + % Inflación)

Impuestos sobre Plusvalía

Sobre la plusvalía obtenida: Precio venta - Precio de compra = Plusvalía Deberemos pagar impuestos, lo que mermará la rentabilidad real obtenida. Estos impuestos dependen de la cantidad de plusvalía acumulada, tipo de producto y forma de rescate. Por lo que variará en cada caso, es importante buscar la optimización fiscal. En nuestras inversiones tenemos que batir inflación e impuestos

Rentabilidad Mínima Requerida

¿Qué rentabilidad debo obtener? Lo primero es conocer qué rentabilidad debemos exigir a nuestras inversiones para que no pierdan valor con los años. % Inflación Rentabilidad mínima = 1- % Impuestos Cualquier rentabilidad por debajo de esta, resultará en una pérdida de capacidad de compra de nuestros ahorros.

Cálculo de Rentabilidad Mínima

¿Qué rentabilidad debo obtener? % Inflación Rentabilidad mínima = 7- % Impuestos Inflación Impuestos Rentabilidad mínima 2,00% 19,00% 2,47% 2,18% 19,00% 2,69% 2,50% 20,00% 3,13% 3,00% 20,00% 3,75% 3,50% 20,00% 4,38% 15,00% 20,00% 18,75%

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.