Normativa doganale: regimi, verifiche e gestione delle controversie

Esquemas de normativa aduanera sobre regímenes, verificaciones y gestión de controversias. Los resúmenes, para estudiantes universitarios de Derecho, abordan temas como empresas de transporte, depósitos temporales y desistimiento, así como la evaluación de mercancías y clasificación arancelaria.

Ver más14 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

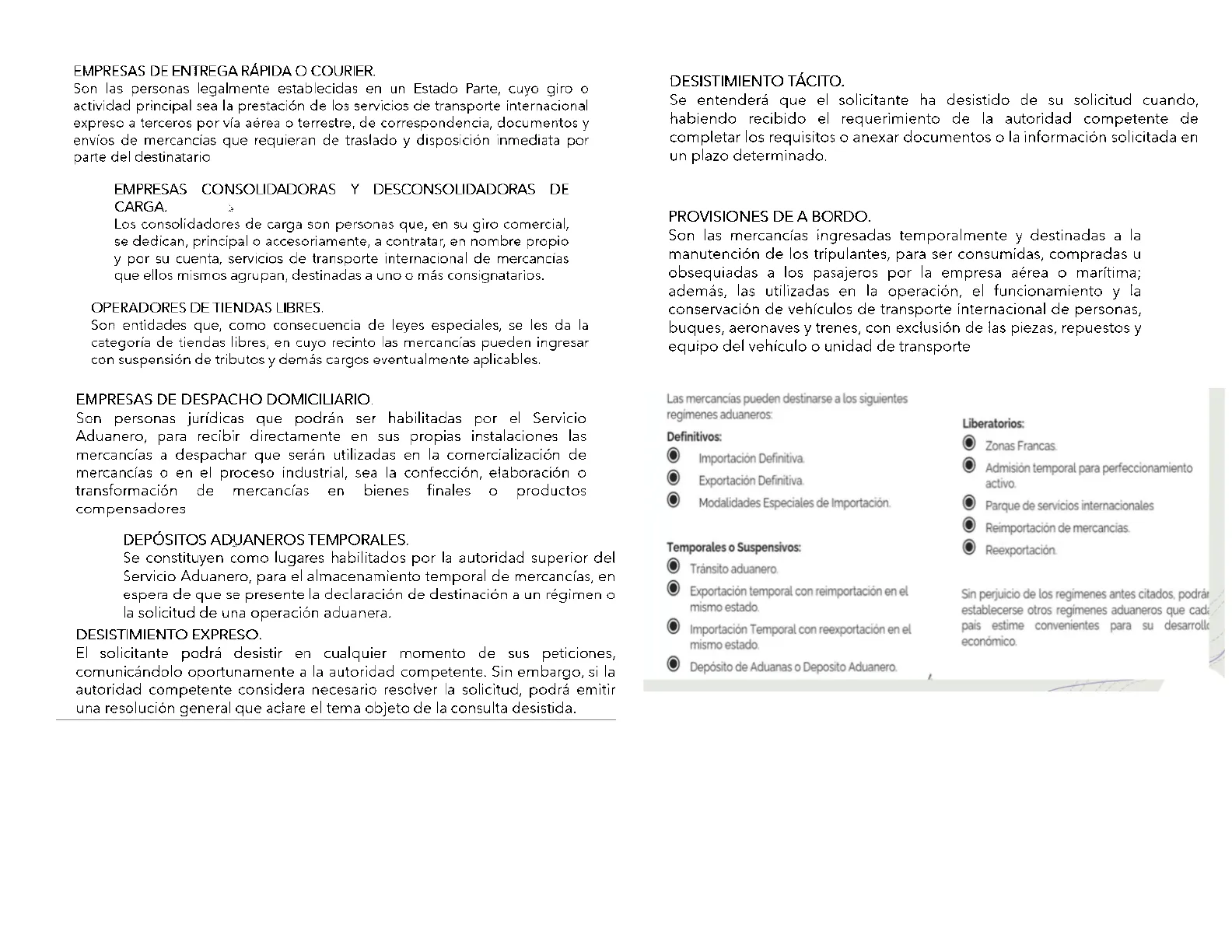

Empresas de Entrega Rápida o Courier

Son las personas legalmente establecidas en un Estado Parte, cuyo giro o actividad principal sea la prestación de los servicios de transporte internacional expreso a terceros por vía aérea o terrestre, de correspondencia, documentos y envíos de mercancías que requieran de traslado y disposición inmediata por parte del destinatario

Empresas Consolidadoras y Desconsolidadoras de Carga

Los consolidadores de carga son personas que, en su giro comercial, se dedican, principal o accesoriamente, a contratar, en nombre propio y por su cuenta, servicios de transporte internacional de mercancías que ellos mismos agrupan, destinadas a uno o más consignatarios.

Operadores de Tiendas Libres

Son entidades que, como consecuencia de leyes especiales, se les da la categoría de tiendas libres, en cuyo recinto las mercancías pueden ingresar con suspensión de tributos y demás cargos eventualmente aplicables.

Empresas de Despacho Domiciliario

Son personas jurídicas que podrán ser habilitadas por el Servicio Aduanero, para recibir directamente en sus propias instalaciones las mercancías a despachar que serán utilizadas en la comercialización de mercancías o en el proceso industrial, sea la confección, elaboración o transformación de mercancías en bienes finales o productos compensadores

Depósitos Aduaneros Temporales

Se constituyen como lugares habilitados por la autoridad superior del Servicio Aduanero, para el almacenamiento temporal de mercancías, en espera de que se presente la declaración de destinación a un régimen o la solicitud de una operación aduanera.

Desistimiento Expreso

El solicitante podrá desistir en cualquier momento de sus peticiones, comunicándolo oportunamente a la autoridad competente. Sin embargo, si la autoridad competente considera necesario resolver la solicitud, podrá emitir una resolución general que aclare el tema objeto de la consulta desistida.

Desistimiento Tácito

Se entenderá que el solicitante ha desistido de su solicitud cuando, habiendo recibido el requerimiento de la autoridad competente de completar los requisitos o anexar documentos o la información solicitada en un plazo determinado.

Provisiones de a Bordo

Son las mercancías ingresadas temporalmente y destinadas a la manutención de los tripulantes, para ser consumidas, compradas u obsequiadas a los pasajeros por la empresa aérea o marítima; además, las utilizadas en la operación, el funcionamiento y la conservación de vehículos de transporte internacional de personas, buques, aeronaves y trenes, con exclusión de las piezas, repuestos y equipo del vehículo o unidad de transporte

Regímenes Aduaneros

Las mercancías pueden destinarse a los siguientes regímenes aduaneros:

Regímenes Aduaneros Definitivos

- Importación Definitiva.

- Exportación Definitiva.

- Modalidades Especiales de Importación.

Regímenes Aduaneros Temporales o Suspensivos

- Tránsito aduanero.

- Exportación temporal con reimportación en el mismo estado.

- Importacion Temporal con reexportación en el mismo estado.

- Depósito de Aduanas o Deposito Aduanero.

Regímenes Aduaneros Liberatorios

- Zonas Francas.

- Admisión temporal para perfeccionamiento activo.

- Parque de servicios internacionales

- Reimportación de mercancías.

- Reexportación.

Sin perjuicio de los regimenes antes citados, podrár establecerse otros regímenes aduaneros que cada pais estime convenientes para su desarrollo económico.

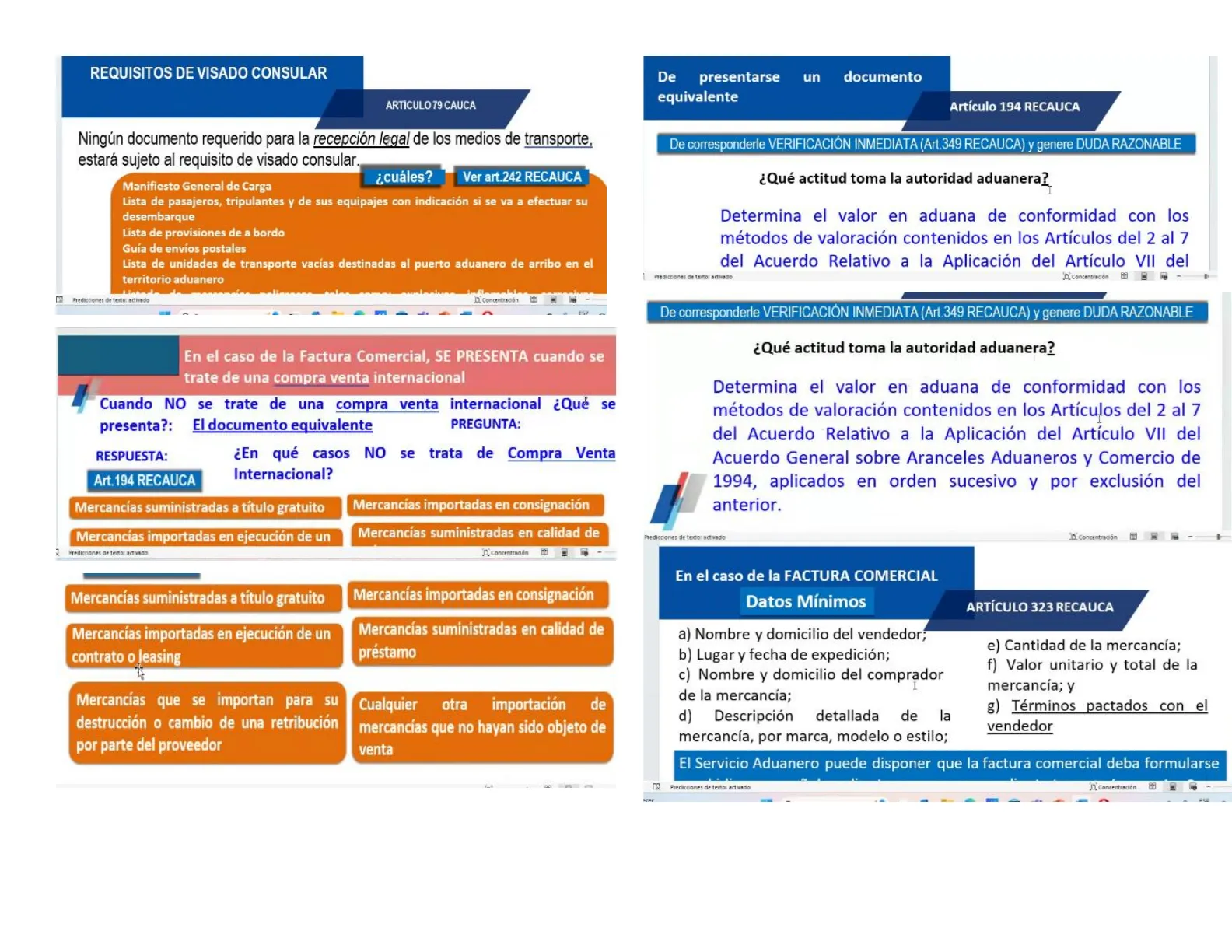

Requisitos de Visado Consular

Artículo 79 CAUCA

Ningún documento requerido para la recepción legal de los medios de transporte, estará sujeto al requisito de visado consular.

Documentos sin Visado Consular

¿cuáles? Ver art.242 RECAUCA

- Manifiesto General de Carga

- Lista de pasajeros, tripulantes y de sus equipajes con indicación si se va a efectuar su desembarque

- Lista de provisiones de a bordo

- Guía de envíos postales

- Lista de unidades de transporte vacías destinadas al puerto aduanero de arribo en el territorio aduanero

Predicciones de texto: activado Concentración

Factura Comercial en Compra Venta Internacional

En el caso de la Factura Comercial, SE PRESENTA cuando se trate de una compra venta internacional

Documento Equivalente

Cuando NO se trate de una compra venta internacional ¿Que se presenta ?: El documento equivalente

PREGUNTA: RESPUESTA: Art. 194 RECAUCA

- Mercancías suministradas a título gratuito

- Mercancías importadas en consignación

- Mercancías importadas en ejecución de un

Mercancías suministradas en calidad de Predicciones de texto: activado Li Concentración

- Mercancías suministradas a título gratuito

- Mercancías importadas en consignación

- Mercancías importadas en ejecución de un contrato o leasing

- Mercancías suministradas en calidad de préstamo

- Mercancías que se importan para su destrucción o cambio de una retribución por parte del proveedor

- Cualquier otra importación de mercancías que no hayan sido objeto de venta

De presentarse un documento equivalente

Verificación Inmediata y Duda Razonable

Artículo 194 RECAUCA De corresponderle VERIFICACIÓN INMEDIATA (Art.349 RECAUCA) y genere DUDA RAZONABLE ¿Qué actitud toma la autoridad aduanera? Determina el valor en aduana de conformidad con los métodos de valoración contenidos en los Artículos del 2 al 7 del Acuerdo Relativo a la Aplicación del Artículo VII del

I Concentración Predicciones de texto: activado

De corresponderle VERIFICACIÓN INMEDIATA (Art.349 RECAUCA) y genere DUDA RAZONABLE ¿Qué actitud toma la autoridad aduanera? Determina el valor en aduana de conformidad con los métodos de valoración contenidos en los Artículos del 2 al 7 del Acuerdo Relativo a la Aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, aplicados en orden sucesivo y por exclusión del anterior.

Predicciones de texto: activado I Concentración

Datos Mínimos de la Factura Comercial

Artículo 323 RECAUCA

En el caso de la FACTURA COMERCIAL Datos Mínimos

- Nombre y domicilio del vendedor;

- Lugar y fecha de expedición;

- Nombre y domicilio del comprador I de la mercancía;

- Descripción detallada la mercancía, por marca, modelo o estilo;

- Cantidad de la mercancía;

- Valor unitario y total de la mercancía; y

- Términos pactados con el vendedor

El Servicio Aduanero puede disponer que la factura comercial deba formularse Predicciones de texto: activado I Concentración

Casos sin Compra Venta Internacional

¿En qué casos NO se trata de Compra Venta Internacional?c) Nombre y domicilio del comprador de la mercancía; d) Descripción detallada de la mercancía, por marca, modelo o estilo; 1) Valor unitario y total de la mercancía; y g) Términos pactados con e vendedor El Servicio Aduanero puede disponer que la factura comercial deba formular en el idioma español o adjuntarse su correspondiente tra ¿Qué se requiere? En este caso, se requiere de una "disposición administrativa", emitida conforme se dispone en el artículo 639 del RECAUCA

Documentos de Soporte para Importación Definitiva

Artículo 325 RECAUCA

Documentos de soporte IMPORTACIÓN DEFINITIVA

b) Documentos de transporte, tales como: conocimiento de embarque, carta de porte, guía aérea u otro documento equivalente;

Constituyen título representativo de mercancías y le son aplicables las regulaciones relativas a los títulos valores vigentes en los Estados Parte.

En los países de Centro América, se encuentra vigente el denominado Código de Comercio, que regula los títulos valores, dentro de los cuales se encuentran los documentos de transporte.

¡ Durado transferirce la menniedad de las mercancías milo ammara I Concentración Predicciones de testor activado

se encuentran los documentos de transporte.

Transferencia de Propiedad de Mercancías

¿Puede transferirse la propiedad de las mercancías que ampara PREGUNTA: el documento de transporte? SÍ

Formas de Transferencia

¿en que formas? Cuando sea total, deberá realizarse mediante endoso. ,Cuando la transmisión sea parcial, se realizará mediante cesión de derechos en los casos y condiciones que establezca la autoridad superior del Servicio Aduanero

Ejemplo Guatemala: Resolución de Superintendente SAT-S-766- 2009 del 22/09/2009

Predicciones de texto: activado I Concentración

Requisitos de Endoso en Guatemala

Documentos de soporte ENDOSO REQUISITOS I CASO GUATEMALA ARTÍCULO 421 DEL CÓDIGO DE COMERCIO El endoso debe constar en el título mismo o en hoja adherida a él, y llenará los siguientes requisitos:

- El nombre del endosatario.

- La clase de endoso.

- El lugar y la fecha.

10 In firma dal andamenton de In unrenan wien firman during

Documentos de Soporte para Importación Definitiva (Continuación)

IMPORTACIÓN DEFINITIVA Artículo 325 RECAUCA

b) Documentos de transporte, tales como: conocimiento de embarque, carta de porte, guía aérea u otro documento equivalente;

Constituyen título representativo de mercancías y le son aplicables las regulaciones relativas a los títulos valores vigentes en los Estados Parte.

En los países de Centro América, se encuentra vigente el denominado Código de Comercio, que regula los títulos valores, dentro de los cuales se encuentran los documentos de transporte.

¿Puede transferirse la propiedad de las mercancías que ampara PREGUNTA: el documento de transporte? sí

Formas de Transferencia de Propiedad

¿en que formas? Cuando sea total, deberá realizarse mediante endoso. Cuando la transmisión sea parcial, se realizará mediante cesión de derechos en los casos v Predicciones de texto: activado Concentración

Salida por Aduana Distinta

Exportación Definitiva, Artículo 381 RECAUCA

En caso de destinarse las mercancías a una aduana diferente a la que corresponda, ... la Aduana "distinta a la de salida" le comunica a la aduana de salida la autorización de la exportación con los datos de hora de salida del medio de transporte y de los dispositivos de seguridad colocados, cuando proceda.

La Aduana "distinta a la de salida" se limita a verificar los datos del medio de transporte y la identificación de marchamos o precintos colocados, cuando proceda.

Transmisión de la DUCA

Artículo 318 RECAUCA

El Sistema informatico del Servicio Aduanero registra la información enviada por el importador Si no tiene ninguna anormalidad Valida (acepta y envía firma electrónica), ó Servidor Servicio Aduanero Rechaza si contiene errores Se produce Aceptación de la DUCA la Icciones de texto: actiundo I Concentración

Requisitos de Endoso en Guatemala (Continuación)

Artículo 421 del Código de Comercio

CASO GUATEMALA ARTÍCULO 421 DEL CÓDIGO DE COMERCIO El endoso debe constar en el título mismo o en hoja adherida a él, y llenará los siguientes requisitos:

- El nombre del endosatario.

- La clase de endoso.

- El lugar y la fecha.

- La firma del endosante o de la persona que firme a su ruego o en su nombre.

Declaración del Valor en Aduana (DVA)

IMPORTACIÓN DEFINIVA Documentos de soporte c) Declaración del valor en aduana de las mercancías, en su caso;

Casos sin Obligatoriedad de DVA, Artículo 212 RECAUCA

¿En qué casos NO es obligatorio presentar la DVA?

- Importaciones realizadas por el Estado y las municipalidades.

- Importaciones realizadas por organismos 0 entidades Internacionales que estan exentos del pago de tributos

- Importaciones sin carácter comercial (encomiendas, envios postales EnVIDS urgentes muestras mercancias gratuitas, donaciones).

- Importaciones comerciales cuyo valor en aduana no exceda de un mil. pesos centroamericanos, siempre que no se trate de importaciones o envios fraccionados consignación

Documentos de Soporte para Importación Definitiva (Continuación)

Documentos de soporte Importación Definitiva

e) Licencias, permisos, certificados u otros documentos referidos al cumplimiento de las restricciones y regulaciones no arancelarias a que estén sujetas las mercancías, y demás autorizaciones;

Procedencia de Licencias y Permisos

¿Cuándo proceden? Cuando la mercancía lo requiera.

f) Garantías exigibles en razón de la naturaleza de las mercancías y del régimen aduanero a que se destinen; y g) Documento que ampare la exención o franquicia en su caso.

¿En qué casos? Imnulactas

Casos sin Obligatoriedad de DVA (Continuación)

¿En qué casos NO es obligatorio presentar el DVA? Articulo 212 RECAUCA

- Mercancias que se someten al régimen temporal o suspensivo.

- Mercancias que se someten régimen liberatorio.

- Importaciones al amparo del

- Importaciones realizadas por Formulario Aduanero Único Centroamericano (Ahora DUCA-F).

- entidades sin fines de lucro, que están exentas de tributos

- Menaje de casa.

- Equipaje de viajero

- Erwins sin entorres

Certificado de Origen de Mercancías

Documentos de soporte Importación Definitiva d) Certificado o certificación de origen de las mercancías, cuando proceda;

Procedencia del Certificado de Origen, Artículo 359 RECAUCA

¿Cuándo procede? Articulo 359 RECAUCA Las mercancías beneficiadas por tratamientos arancelarios preferenciales contemplados en acuerdos comerciales, se consignarán en la declaración de mercancías y deberá acompañarse a ésta el certificado o certificación de origen de conformidad con dichos acuerdos.

Para el caso del Tratado General de Integración Económica - Certificado de Origen a la DUCA? NO de illercallcias y debele aculpanaise a esta el ter ficado o certification de origen de conformidad con dichos acuerdos.

Para el caso del Tratado General de Integración Económica Centroamericana ¿debe adjuntarse o anexarse o acompañarse el Certificado de Origen a la DUCA? NO

En la DUCA-F aparece inserta DUCA-F, DUCA-D, DUCA-T

Cuándo se goce de una dispensa o exención de

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.