La Información de la Empresa: Cuenta de Pérdidas y Ganancias, Apuntes

Documento sobre La Información de la Empresa: la Cuenta de Pérdidas y Ganancias. El Pdf, para Bachillerato en Economía, detalla la estructura del cuenta de pérdidas y ganancias y los principios de la fiscalidad empresarial, incluyendo definiciones de tributos e impuestos.

Ver más18 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

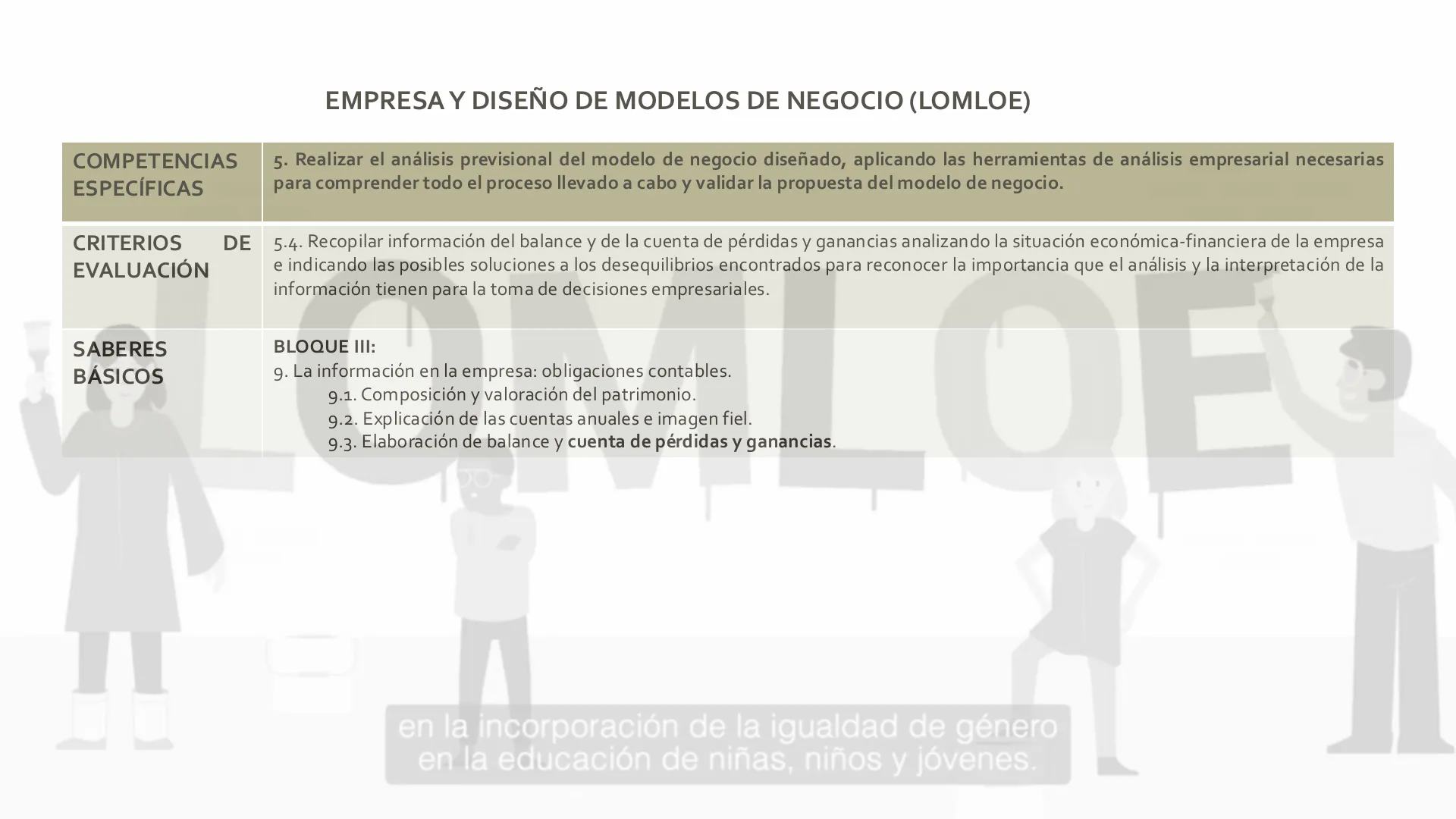

COMPETENCIAS ESPECÍFICAS

5. Realizar el análisis previsional del modelo de negocio diseñado, aplicando las herramientas de análisis empresarial necesarias para comprender todo el proceso llevado a cabo y validar la propuesta del modelo de negocio.

CRITERIOS DE EVALUACIÓN

5.4. Recopilar información del balance y de la cuenta de pérdidas y ganancias analizando la situación económica-financiera de la empresa e indicando las posibles soluciones a los desequilibrios encontrados para reconocer la importancia que el análisis y la interpretación de la información tienen para la toma de decisiones empresariales.

SABERES BÁSICOS

BLOQUE III:

- La información en la empresa: obligaciones contables.

- Composición y valoración del patrimonio.

- Explicación de las cuentas anuales e imagen fiel.

- Elaboración de balance y cuenta de pérdidas y ganancias.

DO en la incorporación de la igualdad de género en la educación de niñas, niños y jóvenes.ÍNDICE

- 6.1. EL PATRIMONIO DE LA EMPRESA

- 6.2. CRITERIOS DE CLASIFICACIÓN DEL PATRIMONIO

- 6.3. EL SISTEMA INFORMATIVO DE LA EMPRESA. LAS CUENTAS ANUALESY LA IMAGEN FIEL

- 6.4. LA CUENTA DE PÉRDIDASY GANANCIAS

- 6.5. LA FISCALIDAD EMPRESARIAL

EL PATRIMONIO DE LA EMPRESA

El valor neto del patrimonio de una empresa, o patrimonio neto, se halla sumando el valor de sus bienes y derechos y restando a la cantidad obtenida el valor de sus obligaciones.

Cuando nos referimos al patrimonio tenemos que diferenciar tres grandes grupos:

BIENES Todo aquello que tiene un valor para la empresa: local, mobiliario, etc.

DERECHOS (de cobro) Dinero que nos deben pagar otras empresas o clientes.

OBLIGACIONES (de pago) Son deudas que tiene la empresa con bancos y otras empresas o personas.

Patrimonio neto = Bienes + Derechos - Obligaciones

PATRIMONIO NETO = ACTIVO - PASIVO

Si reestructuramos, tenemos la ecuación fundamental de la contabilidad

ACTIVO = PATRIMONIO NETO + PASIVO

ESTRUCTURA ECONÓMICA Y FINANCIERA

ESTRUCTURA ECONÓMICA Bienes y derechos En que empleamos los fondos

ESTRUCTURA FINANCIERA Patrimonio + Obligaciones De dónde sacamos los fondos

Fuente: www.econosublime.com

ACTIVO PAT. NETO + PASIVO ECUACIÓN FUNDAMENTAL DE LA CONTABILIDAD

CRITERIOS DE CLASIFICACIÓN DEL PATRIMONIO

Los elementos patrimoniales son los distintos bienes, derechos y obligaciones que forman el patrimonio. Estos elementos se pueden agrupar según su naturaleza o la función que cumplen en la empresa en masas patrimoniales.

CRITERIOS DE CLASIFICACIÓN DEL ACTIVO

Según el tiempo de permanencia en la empresa distinguimos:

- v Activo no corriente o inmovilizados. Conjunto de elementos patrimoniales que están vinculados a la empresa de forma permanente (edificios, maquinaria, etc.).

- V Activo corriente. Conjunto de elementos patrimoniales que están sujetos a un continuo proceso de renovación , ligado al ciclo productivo y comercial de la empresa: aprovisionamiento - transformación - venta - cobro.

CRITERIOS DE CLASIFICACIÓN DEL PATRIMONIO NETO Y DEL PASIVO

- Según la exigibilidad de los fondos.

- ✓ Patrimonio neto o no exigible. Son los fondos propios.

- ✓

Pasivo o exigible. Son las deudas a las que

la empresa deberá hacer frente:

- ▪ Pasivo no corriente o exigible a largo plazo. Deudas vencimiento a más de un año.

- ▪ Pasivo corriente o exigible a corto plazo. Deudas con vencimiento inferior al año.

- Según el carácter más o menos permanente de

los fondos:

- ✓ Recursos permanentes. El conjunto de los fondos propios y el pasivo exigible a largo plazo (recursos a disposición de la empresa durante un largo periodo de tiempo).

- ✓ Recursos a corto plazo. Se conocen también como pasivo corriente. Deudas a liquidar en el corto plazo.

EL SISTEMA INFORMATIVO DE LA EMPRESA. LAS CUENTAS ANUALES Y LA IMAGEN FIEL

En la vida, para tomar las decisiones adecuadas siempre hay que tener información. El instrumento que permite el registro de la información en la empresa es la contabilidad, a partir de la que se elaboran las cuentas anuales.

Las cuentas anuales son una serie de documentos que las empresas tienen que elaborar todos los años y que tienen como misión informar de los resultados, su patrimonio o su situación financiera.

Existen cinco cuentas anuales:

Balance Estado de Flujos de Efectivo PyG $ CUENTAS ANUALES Memoria Estado de cambios en el Patrimonio Neto S S S

DOCUMENTOS DE LAS CUENTAS ANUALES

Estos documentos forman una unidad (cuentas anuales) y su elaboración debe tener como objetivo prioritario tratar de ofrecer la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

BALANCE DE SITUACIÓN Refleja con claridad y exactitud la situación económico-financiera de la empresa, así como los beneficios o pérdidas a 31 de diciembre

ESTADO DE CABMIOS EN EL PATRIMONIO NETO Recoge las variaciones producidas en la composición del patrimonio neto de la empresa de un ejercicio a otro.

CUENTAS ANUALES

CUENTA DE PÉRDIDASY GANANCIAS Analiza los distintos componentes que han contribuido en la obtención del resultado del periodo

ESTADO DE FLUJOS DE EFECTIVO Informa básicamente del movimiento de efectivo de una empresa durante un ejercicio económico

MEMORIA Amplia la información de los documentos anteriores y contiene explicaciones complementarias de hechos y circunstancias significativas

LA CUENTA DE PÉRDIDAS Y GANANCIAS

La cuenta de pérdidas y ganancias o cuenta de resultados es una de las cuentas anuales obligatorias, formada por los ingresos y gastos de la empresa. Por tanto, nos informa sobre el resultado de la empresa en el último año:

Tenemos dos posibilidades:

- Si los ingresos son mayores a los gastos, el resultado del ejercicio es positivo y hay una ganancia o beneficio

- Si los gastos son mayores a los ingresos, el resultado del ejercicio es negativo y por tanto hay pérdidas

Ingresos > Gastos < Gastos Ingresos

BENEFICIOS $ PÉRDIDAS

El resultado de la cuenta de pérdidas y ganancias irá al balance a la parte de patrimonio neto con el nombre de "resultado del ejercicio".

ESTRUCTURA DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

La estructura de la cuenta de pérdidas y ganancias:

Y recuerda:

A. Resultado explotación = ingresos de explotación - gastos de explotación.

B. Resultado financiero = Ingresos financieros - gastos financieros.

C. Resultado antes de impuestos = resultado de explotación + resultado financiero (A+B).

Impuestos = % a pagar sobre el resultado antes de impuestos.

D. Resultado del ejercicio: resultado antes de impuestos - impuestos (C- impuestos)

ESTRUCTURA PyG

DEFINICIÓN

+ INGRESOS DE EXPLOTACIÓN (1) Ingresos de la empresa por las ventas de bienes y servicios relacionados con su actividad

- GASTOS DE EXPLOTACIÓN (2) Gastos de la empresa necesarios para llevar a cabo su actividad (compra de materias primas, salarios etc.)

A. RESULTADO DE EXPLOTACIÓN (1-2) Diferencia entre los ingresos de explotación y los gastos de explotación (es el beneficio por la actividad normal de la empresa)

+ INGRESOS FINANCIEROS (3) Ingresos obtenidos por el cobro de intereses de préstamos de las empresa a otras entidades

- GASTOS FINANCIEROS (4) Gastos por el pago de intereses de la empresa por sus fuentes de financiación ajenas (pasivo)

B. RESULTADO FINANCIERO (3+4) Diferencia entre los ingresos y los gastos financieros (beneficio o pérdidas por la actividad financiera de la empresa)

C. RESULTADO ANTES DE IMPUESTOS (A+B) Beneficio de la empresa antes de pagar los impuestos y una vez descontado los intereses a pagar

- IMPUESTOS SOBRE BENEFICIOS (5) Impuesto a pagar por la obtención del beneficio. Se aplica un % al BAI.

D. RESULTADO DEL EJERCICIO (C-5) Beneficio de la empresa una vez ha pagado los intereses y los impuestos.

MODELO DE PÉRDIDAS Y GANANCIAS PARA LA PRUEBA PAU 2024

Esta estructura de Pérdidas y Ganancias está indicada como modelo para la realización de los ejercicios de Pérdidas y Ganancias de la prueba PAU 2024:

Nº cuenta (DEBE) HABER 20XX 700 Venta de mercaderías (600) Compra de mercaderías (621) Arrendamientos y cánones (622) Reparaciones y conservación (625) Primas de seguros (627) Publicidad, propaganda y relaciones públicas (628) Suministros (640) Sueldos y salarios (642) Seguridad Social a cargo de la empresa (678) Gastos excepcionales (681) Amortización del inmovilizado material A) RESULTADO DE EXPLOTACIÓN 769 (662) Otros ingresos financieros Intereses de deudas B) RESULTADO FINANCIERO C) RESULTADO ANTES DE IMPUESTOS (A + B) (630) Impuesto sobre beneficios D) RESULTADO DEL EJERCICIO

LA FISCALIDAD EMPRESARIAL

Tributos: Pagos obligatorios que hacen los contribuyentes (empresas y ciudadanos) a la Administración Pública (Estado, Comunidades Autónomas, Ayuntamientos) para contribuir a los servicios públicos.

Existen tres tipos:

- v Impuestos

- v Tasas

- v Contribuciones especiales

pagarse por ley.

- v Es dinerario: se paga una cantidad de dinero.

- v Es contributivo: se paga para contribuir a los servicios públicos.

Directos

Impuestos

Se pagan por tener capacidad económica.

IMPUESTOS

Son pagos obligatorios sin que el ciudadano o empresa reciban algo a cambio de manera directa.

Indirectos

Se pagan al consumir bienes y servicios.

Tasas

TRIBUTOS

PAGADO

Se pagan por un ciudadano o empresa por realizar un hecho que les beneficia.

$

Contribuciones

Surgen por el hecho de que varias personas se beneficien de obras públicas o de la ampliación de servicios públicos.

-

CONTRIBUCIÓN ESPECIAL

De la definición se extraen las principales características de los tributos:

- V Es obligatorio: debe

TIPOS DE IMPUESTOS Y ELEMENTOS BÁSICOS DE LOS TRIBUTOS

Impuestos: Son pagos obligatorios sin que el ciudadano o empresa reciban algo a cambio de manera directa. Dentro de ellos distinguimos directos e indirectos.

Impuestos directos. Se pagan por tener un determinado patrimonio o por ganar una renta. Es decir, se paan por tener capacidad económica. Los principales son:

- · Impuesto sobre la renta de las personas físicas (IRPF)

- · Impuesto sobre sociedades

- · Impuesto de actividades económicas

- · Impuesto de bienes inmuebles (IBI)

- · Impuestos indirectos. Se pagan cuando se consumen bienes y servicios. Es decir, se pagan por tener capacidad de gasto. Los principales son:

- · Impuesto del valor añadido (IVA)

- · Impuestos especiales (al tabaco, a la gasolina, al alcohol etc.)

ELEMENTOS BÁSICOS DE LOS TRIBUTOS

Hecho imponible. Circunstancia que origina la obligación de pago.

Sujeto pasivo. Persona física o jurídica obligada a pagar el impuesto.

Base imponible. Valoración económica del hecho imponible.

Base liquidable. Cantidad que resulta de restarle a la base imponible algunas reducciones que fija la ley.

Tipo impositivo. Porcentaje que se aplica a la base liquidable.

Cuota íntegra. Resultado de aplicar el tipo impositivo a la base liquidable.

Cuota líquida. Resultado de restar las deducciones y sumar los recargos a la cuota íntegra (será la cantidad a pagar).

Cuota diferencial. En ocasiones no se paga todo el impuesto de una vez (IRPF), sino que el Estado hace retenciones cada cierto tiempo. La cuota diferencial es el resultado de restar a la cuota líquida esas retenciones.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.