El presupuesto del Instituto Catalán de la Salud y su control financiero

Documento de Centre D'estudis Adams sobre el presupuesto del Instituto Catalán de la Salud en el marco de la Generalitat de Catalunya. El Pdf, de Derecho a nivel Universidad, analiza el control financiero permanente, incluyendo documentos contables y presupuestarios, y los principios presupuestarios.

Ver más23 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

El presupuesto del Instituto Catalán de la Salud

Centre d'Estudis Adams. Temari oposicions Administratius de l'ICS Tema 4.2 El pressupost de l'Institut català de la Salut en el marc del pressupost de la Generalitat de Catalunya. El control financer permanent. Documents comptables i pressupostaris. El control pressupostari. El control financer. El control de gestió Be regulat pel decret legislatiu 3/2002 de 24 de desembre pel qual s'aprova el text refós de la Llei de Finances Públiques de Catalunya. També li és d'aplicació la Llei 47/2003 de 26 de novembre General Presupuestaria, de l'Estat.

Definición del Presupuesto de la Generalitat

Definició del Pressupost de la Generalitat segons la Llei de Finances Publiques.

- És l'expressió quantificada, conjunta i sistemàtica de les obligacions que, com a màxim podran reconeixer la Generalitat de Catalunya i les entitats autonomes i dels drets que podran liquidar-se durant l'exercici corresponent.

Concepto jurídico y diferencias

Concepte jurídic. Diferencia entre ingressos i despeses.

- Ingressos. Previsió o calcul comptable aproximat.

- Despeses. Habilita a l'administració a fer despeses. Limita les quanties a gastar. Fixa la destinació dels crèdits pressupostaris.

Contenido del presupuesto

El pressupost contindrà :

- Estat de despeses amb la quantificació dels crèdits màxims per atendra el compliment de les obligacions.

- Estat d'ingressos. Estimacions dels drets a reconeixer o liquidar durant l'exercici.

- Recursos i dotacions d'entitats autonomes i de les empreses públiques.

Características del presupuesto

Caraterísticas del pressupost.

- És un acte del legislatiu, és una Llei.

- És un acta d'habilitació. Execució de decisions de despesa.

- L'habilitació té el carácter de limitatiu en tres sentits :

- Qualitatiu. En quan a la finalitat.

- Quantitatiu.

- Temporal.

- El pressupost s'estableix com un sistema de control jurídico-politic del legislatiu sobre l'executiu. Desenvolupa les activitats económico-financeres del sector públic.

Momentos del ciclo presupuestario

Es materialitza en tres moments del cicle pressupostari:

- En el inici : Aprovació per part del Parlament del projecte de pressupostos.

- Durant la seva execució. Amb les corresponents actuacions parlamentàries de control (interpel· lacions, preguntes parlamentaries, compareixences, etc.)

- Finalitzada l'execució aprovant el compte general per part del Parlament.

El presupuesto del ICS

1.3. El pressupost de l'ICS El Servei Català de la Salut (CatSalut), l'Institut Català de la Salut (ICS) i l'Institut Català d'Assistència i Serveis Socials (ICASS) són entitats que, per la seva rellevància requereixen que el procediment d'elaboració pressupostària, de seguiment i control es mantingui en un subsector pressupostari específicindependentment de la naturalesa jurídica d'aquestes entitats. La seva significació prové de la magnitud del pressupost de gestionen, de la tipologia de serveis que presten (de salut i d'assistència social, aquests darrers amb un caracter cada vegada més universal) i del volum de personal empleat.

Regulación del presupuesto del ICS

L'article 26 de la Llei 8/2007, de 30 de juliol, de l'Institut Català de la Salut, estableix que el pressupost de l'ICS es regeix per la normativa reguladora de les entitats que integren el sector públic, per la normativa reguladora de les finances públiques de la Generalitat i per les successives lleis de pressupostos. També determina que l'ICS adequa el seu funcionament al pressupost inclòs en cada llei de pressupostos de la Generalitat, que aquest pressupost integra els ingressos i les despeses del centres, els serveis i els establiments per mitjà dels quals actua l'ICS. 1Així mateix, el punt 4 del mateix article, indica de l'ICS ha de presentar el pressupost d'explotació i de capital i el programa d'actuacions, inversions i finançament, tant individualitzat com consolidat amb els consorcis i les societats de dret privat en què participa.

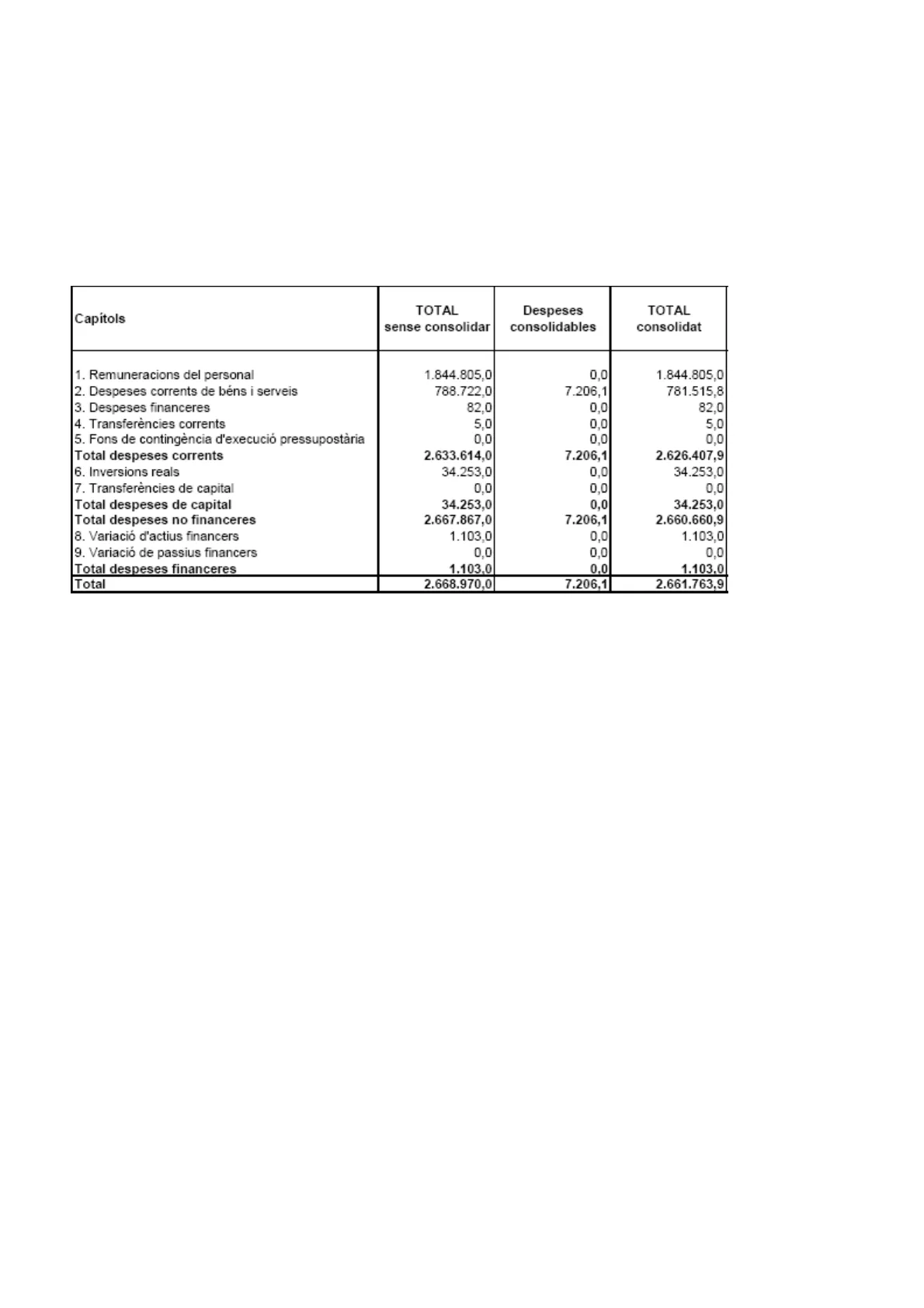

Desglose de gastos del grupo corporativo del ICS

En aquest segon quadre es mostren les despeses del grup corporatiu de l'ICS ordenades segons la classificació econòmica. Com es pot comprovar, en l'estructura d'aquestes despeses s'hi aprecia un pes molt important de les remuneracions de personal i de les despeses corrents de béns i serveis. Aquest fet és coherent amb l'activitat desenvolupada per aquestes entitats.

Capitols TOTAL sense consolidar Despeses consolidables TOTAL consolidat 1. Remuneracions del personal 1.844.805,0 0,0 1.844.805,0 2. Despeses corrents de bens i serveis 788.722,0 7.206,1 781.515,8 3. Despeses financeres 82,0 0,0 82,0 4. Transferencies corrents 5.0 0,0 5,0 5. Fons de contingencia d'execució pressupostària 0,0 0,0 0,0 Total despeses corrents 2.633.614,0 7.206,1 2.626.407,9 6. Inversions reals 34.253,0 0,0 34.253,0 7. Transferències de capital 0,0 0,0 0,0 Total despeses de capital 34.253,0 0,0 34.253,0 Total despeses no financeres 2.667.867,0 7.206,1 2.660.660,9 8. Variació d'actius financers 1.103,0 0,0 1.103,0 9. Variació de passius financers 0,0 0,0 0,0 Total despeses financeres 1.103,0 0,0 1.103.0 Total 2.668.970,0 7.206,1 2.661.763,9 Font de les dades: Pressupostos de la Generalitat de Catalunya.

Principios presupuestarios

Definición de principios presupuestarios

Principis pressupostaris. Definició : Conjunt de regles o criteris que han d'inspirar l'elaboració i execució del pressupost.

Legalidad del presupuesto

Legalitat El pressupost s'ha d'aprovar mitjançant llei del Parlament. El projecte de llei i la seva documentació annexa es tramet al parlament per al seu examen, esmena i aprovació. (En el cas de les corporacions locals és aprovat pel Ple, encara que la seva norma no té rang de llei, aquest exerceix la màxima funció normativa).

Principio de unidad

Unitat El Pressupost serà únic i comprendrà el de les seves entitats autònomes i empreses públiques. A conseqüència de la gran quantitat d'organismes autònomes, empreses i d'altres ens, un únic pressupost per a tota la Generalitat és impossible. Cal entendre aquest principi en un sentit global, no pas esticte. El que es pretén és que sigui un document únic, amb totes les dades pressupostàries agragades, que permeti una claretat en la seva lectura, i facilitar entre d'altres, la seva tramitació. Cada entitat amb personalitat jurídica pròpia tindrà el seu propi pressupost d'ingressos i de despeses. El Parlament a l'aprovar el Pressupost de la Generalitat, en un sol acte aprova els pressupostos d'ingressos i de despeses de totes les entitats que hi formen part.

Principio de equilibrio

Equilibri El pressupost s'haurà d'aprovar equilibrat entre l'estat d'ingressos i l'estat de despeses. Per tant el principi d'equilibri afecta als crèdits inicials aprovats pel Parlament. Cal procurar que les despeses corrents siguin finançades bàsicament pels ingressos corrents (que són: impostos, taxes i contribucions) Els déficits pressupostaris amb recurs a l'endeutament cal evitar-los, tot i que a vegades aquests seran necessaris com a instrument de política económica. 2En les lleis de pressupostos s'acostuma a incloure una disposició mitjançant la qual, el Govern és obligat a no prendre cap iniciativa legislativa o administrativa que comporti creixement de la despesa pública pressuostada, si no proposa alhora els recursos addicionals necessaris o les reduccions proporcionals de despesa amb l'especificació pressupostària corresponent. També és obligat a oposar-se a qualsevol iniciativa legislativa que comporti creixement de la despesa pública pressupostada, si no es proposen alhora els recursos addicionals necessaris.

Principio de universalidad

Universalitat El pressupost inclourà la totalitat dels seus ingressos i de les seves despeses, així com els de les seves entitats autònomes i empreses públiques. Els ingressos i les despeses han de figurar pels seus imports bruts totals, ja que no es permeten les seves possibles compensacions. Així es coneixeran la despesa realment contreta i els ingressos realment obtinguts.

Principio de unidad de caja

Unitat de caixa Tots els fons públics de la Generalitat de Catalunya utilitzaran una caixa única: La Tresoreria de la Generalitat (el Tresor Públic). És tècnicament una definició molt comptable. Es pretén que tots els ingressos vagin a una única caixa de la qual surtin tots els pagaments. Els OOAA tenen caixa pròpia, però han de retre comptes periòdicament al Departament d'Economia i Finances. A l'Estat la Seguretat Social té la seva pròpia Tresoreria

Principio de anualidad

Anualitat El pressupost tindrà carácter anual. Coincidirà amb l'any natural, i hi seran imputats: 1) Els drets liquidats durant aquell any, encara que procedeixin d'exercicis anteriors. 2) Les obligacions que siguin reconegudes fins els 31 de gener de l'any següent, corresponents a qualsevol mena de despeses efectuades abans d'acabar l'exercici pressupostari amb càrrec als crèdits respectius. Per tant s'haurà de renovar cada any amb l'aprovació de la seva llei. La temporalitat (un any natural) un control més efectiu per part del Parlament. El pagament de les obligacions contretes s'imputaran a càrrec del pressupost en el que es van comptabilitzar. El pressupost no es podrà tancar definitivament fins que no es paguin o s'anul· lin totes les obligacions contretes. Aquest principi es pot veure afectat per les incorporacions dels romanents a l'exercici següent. Els romanents són els saldos dels crèdits pressupostaris que no s'han obligat, és a dir que no s'ha contret cap obligació econòmica.

Principio de especialidad

Especialitat Pretén garantir que l'Executiu no executa un pressupost diferent a l'aprovat pel Parlament, d'una manera totalment discrecional. Qualitativa: els crèdits pressupostaris nomçes es podran utilitzar amb la finalitat per a la qual s'han aprovat. Quantitativa : els crèdits pressuostaris tenen carácter limitatiu. No es podran autoritzar despeses per un import superior al disponible. En cas contrari els actes seran nuls de ple dret, sens perjudici de les responsabilitats que corresponguin. Temporal : només es podrà fer ús de l'habilitació del poder legislatiu durant l'exercici pressupostari. Els romanents de crèdits no disposats d'anul· laran. Aquest principi a quedat desvirtuat a causa de les excepcions que són les modificacions pressupostàries.

Principio de no afectación de ingresos

No afectació d'ingressos. Els ingressos de la Generalitat i de les seves entitats autònomes i empreses públiques es destinen a satisfer el conjunt de les seves obligacions, llevat que per llei s'estableixi l'afectació d'alguns recursos a finalitats determinades. No s'ha de confondre entre els ingressos afectats dels finalistes. Els tributs són ingressos finalistes, és a dir, serveixen per a finançar les despeses, sense distinció, és a deir no tenen una afectació exclusiva. La puresa d'aquest principi permet a les administracions públiques poder prioritzar les seves necessitats en la prestació de serveis.

Clasificación y estructura del presupuesto

Classificació i estructura del Pressupost El pressupost es classifica en : a) - Ingressos corrents. (Capitols de I al V). Regulars, els normals (impostos, transferències corrents, interessos, dividends etc.) - Ingressos de capital. VI i VII. Irregularment, discontinus (venda d'inversions i transferències de capital) - Ingressos financers. Rendes financeres. Capitols VIII i IX. 3

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.