Rentabilidad de las Inversiones: análisis contable y financiero de la empresa

Documento de Xunta de Galicia sobre Rentabilidad de las Inversiones. El Pdf, un material de Formación profesional en Economía, aborda la interpretación de la información contable, métodos de evaluación de rentabilidad (TIR, VAN, Payback) y análisis de ratios financieros.

Ver más15 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Interpretación y análisis de la información contable y económico-financiera de la empresa

El análisis económico-financiero de la información generada en una empresa se realiza aplicando diferentes métodos y técnicas (que estudiamos en esta UD) que permiten diagnosticar la situación y perspectivas de la organización.

Este estudio es útil para los directivos porque permite evaluar el resultado de las decisiones de inversión y financiación que han tomado, facilita el análisis de la capacidad de inversión y endeudamiento de la empresa, la determinación de su rentabilidad y, en definitiva, el conocimiento de sus fortalezas y debilidades para afrontar el futuro reduciendo el nivel de incertidumbre.

Además de a los directivos, la información económica y financiera interesa a diversos colectivos relacionados con la empresa como son: trabajadores, inversores, proveedores y suministradores, entidades financieras, acreedores, competidores, instituciones e organismos diversos.

Métodos de evaluación de rentabilidad de inversiones

En la dinámica empresarial, la inversión es constante. En una primera fase, en el momento de la creación de la empresa, se producen las primeras inversiones, pero a lo largo de la vida, la empresa deberá actualizar constantemente sus inversiones de todo tipo para mantener su competitividad, además de adquirir equipos nuevos para promover su expansión y crecimiento.

Las herramientas mas adecuadas para la estimación de la rentabilidad de las inversiones son: Payback, VAN y TIR, métodos desarrollados en la UD 4 CS Comercio Internacional - Xestión económica e financeira da empresa - UD6 7: Rentabilidad de las inversiones / Páxina 1 de 15+ + + XUNTA DE GALICIA CONSELLERÍA DE EDUCACIÓN, CIENCIA, UNIVERSIDADES E FORMACIÓN PROFESIONAL FP CENTROS INTEGRADOS DE FORMACIÓN PROFESIONAL

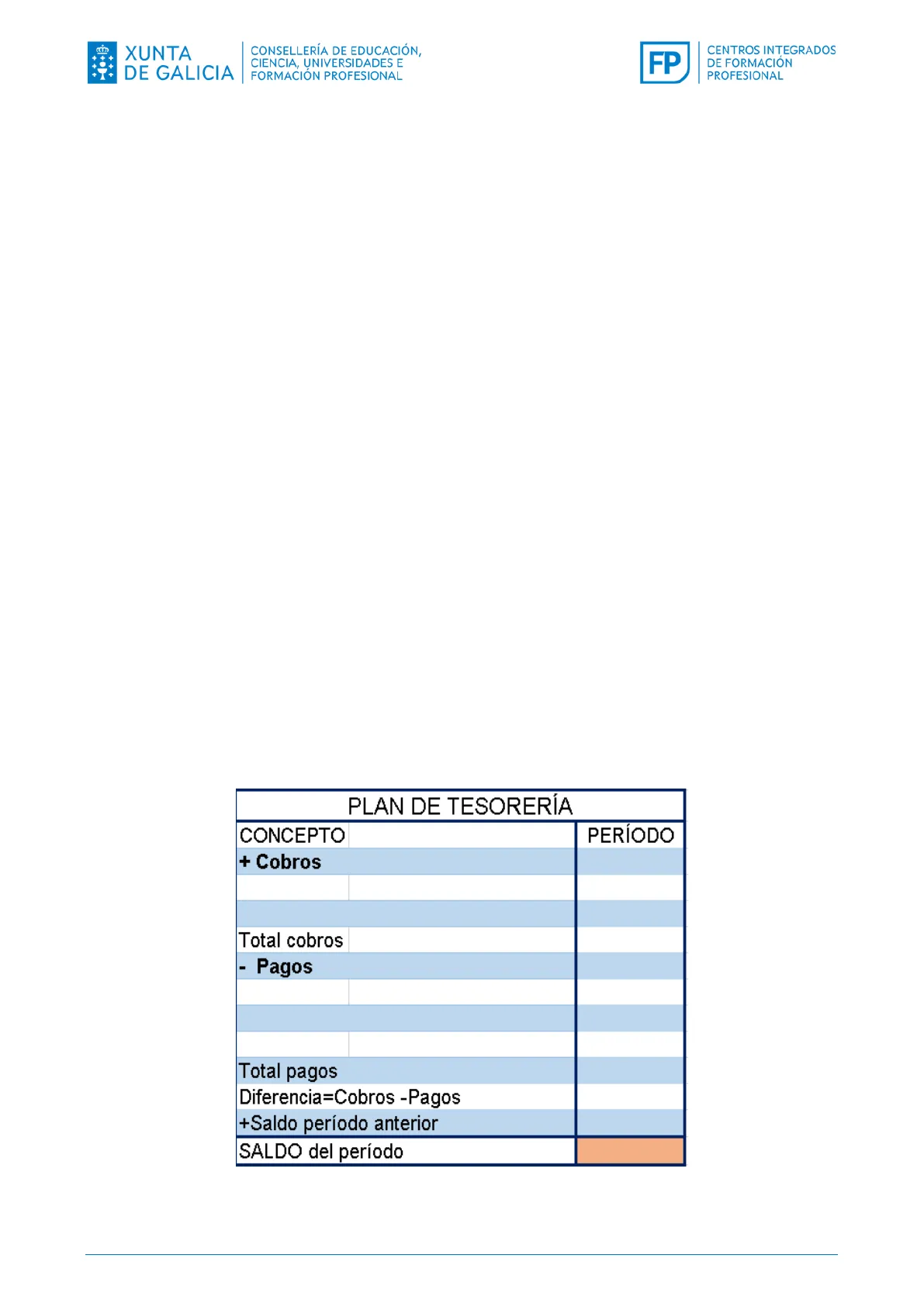

Plan de tesorería (Cash Flow)

La previsión o Plan de tesorería es un documento que recoge de forma detallada las entradas y salidas de efectivo (dinero en caja y en bancos) de la empresa durante un período de tiempo, generalmente un año El presupuesto de tesorería nos permite conocer el momento en que necesitaremos de liquidez (dinero en efectivo) para hacer frente a los pagos y también aquellas situaciones en las que exista una disponibilidad excesiva (algo que sería poco rentable para la empresa)

Así el plan de tesorería tiene dos funciones:

- Primera: evitar elevados excedentes de caja durante períodos de liquidez, de forma que no sean improductivos, es decir, que no generen rentabilidad.

- Segunda: prevenir déficits de caja en períodos de escasez de recursos, con lo que se evitan impagos o demoras.

El control de tesorería permite:

- Seguir los cobros pendientes de los clientes

- Cumplir con los compromisos de pago

- Conocer la disponibilidad para nuevas adquisiciones

Un control insuficiente provoca:

- Incumplir con obligaciones de pago

- Fórmulas de financiación más caras

- El descrédito

- El concurso de acreedores

Al presupuesto/plan de tesorería también se lo conoce con el término inglés de CASH FLOW

Estructura del Plan de Tesorería

PLAN DE TESORERÍA CONCEPTO PERÍODO + Cobros Total cobros - Pagos Total pagos Diferencia=Cobros -Pagos +Saldo período anterior SALDO del período CS Comercio Internacional - Xestión económica e financeira da empresa - UD6 7: Rentabilidad de las inversiones / Páxina 2 de 15+ + + XUNTA DE GALICIA CONSELLERÍA DE EDUCACIÓN, CIENCIA, UNIVERSIDADES E FORMACIÓN PROFESIONAL FP CENTROS INTEGRADOS DE FORMACIÓN PROFESIONAL

Análisis de los estados financieros de la empresa

El examen e interpretación de los estados financieros (cuentas anuales) se realiza por medio de diferentes tipos de análisis:

PATRIMONIAL Estudia la estructura del activo, patrimonio neto y pasivo, así como las relaciones que hay entre ellos.

FINANCIERO Estudia la capacidad que va a tener la empresa para devolver sus deudas a largo plazo (solvencia) y a corto plazo (liquidez).

ECONÓMICO Estudia la estructura resultados de la empresa (cuenta PyG) para conocer la rentabilidad de las inversiones.

Análisis Patrimonial

1. Análisis PATRIMONIAL. Se realiza estudiando la composición del balance de situación de la empresa, sus variaciones y tendencias. Analizar el balance de situación es fundamental para evaluar el estado patrimonial de la empresa. La composición del balance se puede estudiar evaluando su composición, en términos porcentuales. Además, resulta útil presentar esta información gráficamente. Existen recomendaciones acerca de cómo debe estar estructurado el patrimonio de una empresa

Técnicas de Análisis Patrimonial

1. Análisis estático 1 · Permiten medir la importancia de cada masa patrimonial respecto al total del activo, pasivo o patrimonio neto (es un análisis vertical) · Estudia la estructura del patrimonio en un momento dado. 2. Variaciones absolutas y relativas 2. Análisis dinámico TÉCNICAS · Miden cuanto varía cada masa patrimonial respecto al año anterior (análisis horizontal). · Estudia la evolución de las masas patrimoniales a lo largo de diferentes años. 3. Representación gráfica. · Nos permite ver a simple vista la composición del balance. 2. Análisis FINANCIERO. Consiste en examinar la capacidad de la empresa para hacer frente a sus obligaciones de pago a partir de los datos que aporta el balance de situación. Su finalidad es conocer la solvencia y liquidez de la organización. El análisis se puede realizar desde la perspectiva del corto plazo o desde la óptica del largo plazo. CS Comercio Internacional - Xestión económica e financeira da empresa - UD6 7: Rentabilidad de las inversiones / Páxina 3 de 15 1. Porcentajes % DOBLE ANÁLISIS+ + + XUNTA DE GALICIA CONSELLERÍA DE EDUCACIÓN, CIENCIA, UNIVERSIDADES E FORMACIÓN PROFESIONAL FP CENTROS INTEGRADOS DE FORMACIÓN PROFESIONAL

Análisis Financiero: Equilibrio, Liquidez y Solvencia

EL ANÁLISIS FINANCIERO estudia el equilibrio financiero a corto plazo y largo plazo a través de la solvencia y liquidez de la empresa.

$ La liquidez indica la capacidad que tiene la empresa de convertir sus activos en dinero para así poder hacer frente al pago de sus deudas más a corto plazo.

$ La solvencia indica la capacidad de la empresa para hacer pago a todas sus deudas a largo plazo. Para ello es necesario que el valor del activo (inversiones) sea superior al pasivo (deudas)

3 Una empresa tiene equilibrio financiero, cuando es capaz de financiarse para llevar inversiones rentables y a su vez afrontar el pago de las deudas en su plazo. Es decir, tiene liquidez y solvencia.

ANÁLISIS FINANCIERO LIQUIDEZ SOLVENCIA Š Capacidad para hacer frente a las deudas a corto plazo Capacidad para hacer frente a todas sus deudas a largo plazo A 1 $ 3. Análisis ECONÓMICO. Se ejecuta a partir de los datos que ofrece la cuenta de resultados (cuenta de pérdidas y ganancias) y determinar la capacidad que tiene la empresa para obtener beneficios y generar rentabilidad.

A continuación, desarrollamos algunos de estos análisis. CS Comercio Internacional - Xestión económica e financeira da empresa - UD6 7: Rentabilidad de las inversiones / Páxina 4 de 15+ + + XUNTA DE GALICIA CONSELLERÍA DE EDUCACIÓN, CIENCIA, UNIVERSIDADES E FORMACIÓN PROFESIONAL FP CENTROS INTEGRADOS DE FORMACIÓN PROFESIONAL

El Fondo de Maniobra

Fondo de Maniobra (FM), fondo de rotación, Capital circulante, Working Capital: es la parte del activo corriente que es financiada mediante recursos a largo plazo.

El FM se refiere a la capacidad (maniobra) que tiene una empresa para poder atender sus pagos a corto plazo y, a la vez, poder realizar inversiones o adquisiciones propias de cualquier actividad mercantil.

Se puede calcular de dos formas o desde dos puntos de vista:

- Desde el punto de vista de la financiación a corto plazo, como diferencia entre el activo corriente y el pasivo corriente.

Fondo de Maniobra (FM) = Activo Corriente (AC) - Pasivo Corriente (PC)

FM AC $ PC 5 1. Es la parte del activo corriente que la empresa necesita para seguir el ritmo de su actividad. Es decir, con sus activos mas a corto plazo (AC) puede pagar todas las deudas a corto plazo (PC) y todavía tiene un margen de maniobra para posibles inversiones o imprevistos

- Desde la perspectiva de la financiación a largo plazo, se calcula como diferencia entre los recursos (o capitales) permanentes (PN+ PNC) y el activo no corriente.

Fondo de Maniobra (FM) = Recursos Permanentes (PN+PNC) - Activo no corriente (ANC)

FM PN + PNC DER ANC Capitales permanentes 2. Es la parte de los capitales permanentes (patrimonio neto y pasivo no corriente) que se necesita para llevar a cabo la actividad en el corto plazo. Es decir, la parte de los capitales permanentes que la empresa destina para financiar una parte del activo corriente. CS Comercio Internacional - Xestión económica e financeira da empresa - UD6 7: Rentabilidad de las inversiones / Páxina 5 de 15+ + + XUNTA DE GALICIA CONSELLERÍA DE EDUCACIÓN, CIENCIA, UNIVERSIDADES E FORMACIÓN PROFESIONAL FP CENTROS INTEGRADOS DE FORMACIÓN PROFESIONAL

Equilibrio Financiero y Fondo de Maniobra

PATRIMONIO NETO ACTIVO NO CORRIENTE No exigible a largo plazo PASIVO NO CORRIENTE Fondo de maniobra Exigible a largo plazo ACTIVO CORRIENTE PASIVO CORRIENTE Exigible a corto plazo El equilibrio financiero viene definido por la posibilidad de dar respuesta a las deudas exigibles con la liquidez de los activos. Para ello se comparan activo corriente y pasivo corriente. Es recomendable que los capitales permanentes financien parte del activo corriente, además de todo el activo no corriente. Si esto no ocurre persistentemente, la empresa puede verse obligada a entrar en concurso de acreedores

Fondo de maniobra Activo Patrimonio neto y Pasivo Patrimonio neto Activo no corriente Inmovilizado 1000 [no exigible] 900 Existencias Fondo Maniobra Pasivo no corriente [exigible a largo plazo] 1000 permanentes Recursos Activo corriente 900 Disponible Pasivo corriente 1300 corto plazo Exigible 500 Fondo de maniobra 1) AC-PC 800+900+500-1300 = 900 2) RP-AnC 900+1000-1000 = 900 Un FM positivo indica que existe equilibrio financiero: significa que el AC > PC, por tanto, parte del activo corriente está siendo financiado con recursos/capitales permanentes (recursos propios y recursos ajenos con vencimiento a largo plazo)

ACTIVO NO CORRIENTE PATRIMONIO NETO 5 AC > PC FM>0 PASIVO NO CORRIENTE ACTIVO CORRIENTE PASIVO CORRIENTE FM > 0 En esta situación, con el activo a corto plazo se pueden pagar las deudas a corto plazo y todavía le sobra para posibles inversiones o imprevistos. El fondo de Es una situación de equilibrio financiero. La empresa puede pagar sus deudas a corto plazo y además tiene margen de maniobra para poder llevar su actividad normal. Aun así, habrá que vigilar que el fondo de maniobra es el adecuado. maniobra es positivo. CS Comercio Internacional - Xestión económica e financeira da empresa - UD6 7: Rentabilidad de las inversiones / Páxina 6 de 15 Recursos permanentes 800 Realizable

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.