Abc Activity Based Costing: sistema di calcolo costi in Economia

Slide dall'Università sull'Abc Activity Based Costing. Il Pdf esplora l'Activity Based Costing (ABC) come sistema innovativo di calcolo dei costi, confrontandolo con l'allocazione su base unica e tramite centri di costo, per la materia di Economia a livello universitario.

Mostra di più31 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

ABC: Activity Based Costing

ABC= ACTIVITY BASED COSTING Si tratta di un sistema innovativo di calcolo dei costi basato sulle concezioni di porter sulla catena del valore, che si ricollega ad una filosofa che si chiama activity based management, è il figlio di questo approccio di questo activity based management e di tutti quegli approcci che mirano a migliorare le performance aziendali e soprattutto a contenere il consumo delle risorse. L'ABC si collega con il Lean accounting, cioè con tutte quelle metodologie e sistemi di calcolo dei costi che facendo leva sull'efficienza tendono a migliorare da un lato la produttività e dall'altro a contenere il livello dei costi.

noi veniamo da un percorso dove ci siamo soffermati sul calcolo dei costi generali, evidenziando il problema del soggettivismo per quanto riguarda la loro allocazione, nell'ultima lezione abbiamo parlato della contabilità per centri di costo la quale cerca per quanto possibile di superare i limiti del soggettivismo però alcune volte non ci riesce perché si ritorna sempre ad avere a che fare con le basi di reparto a carattere volumetrico. (il totale dei costi dei centri produttivi deve essere allocato ai prodotti tramite le ore della manodopera oppure tramite le ore macchina, etc.) e quindi ritorniamo al vizio d'origine.

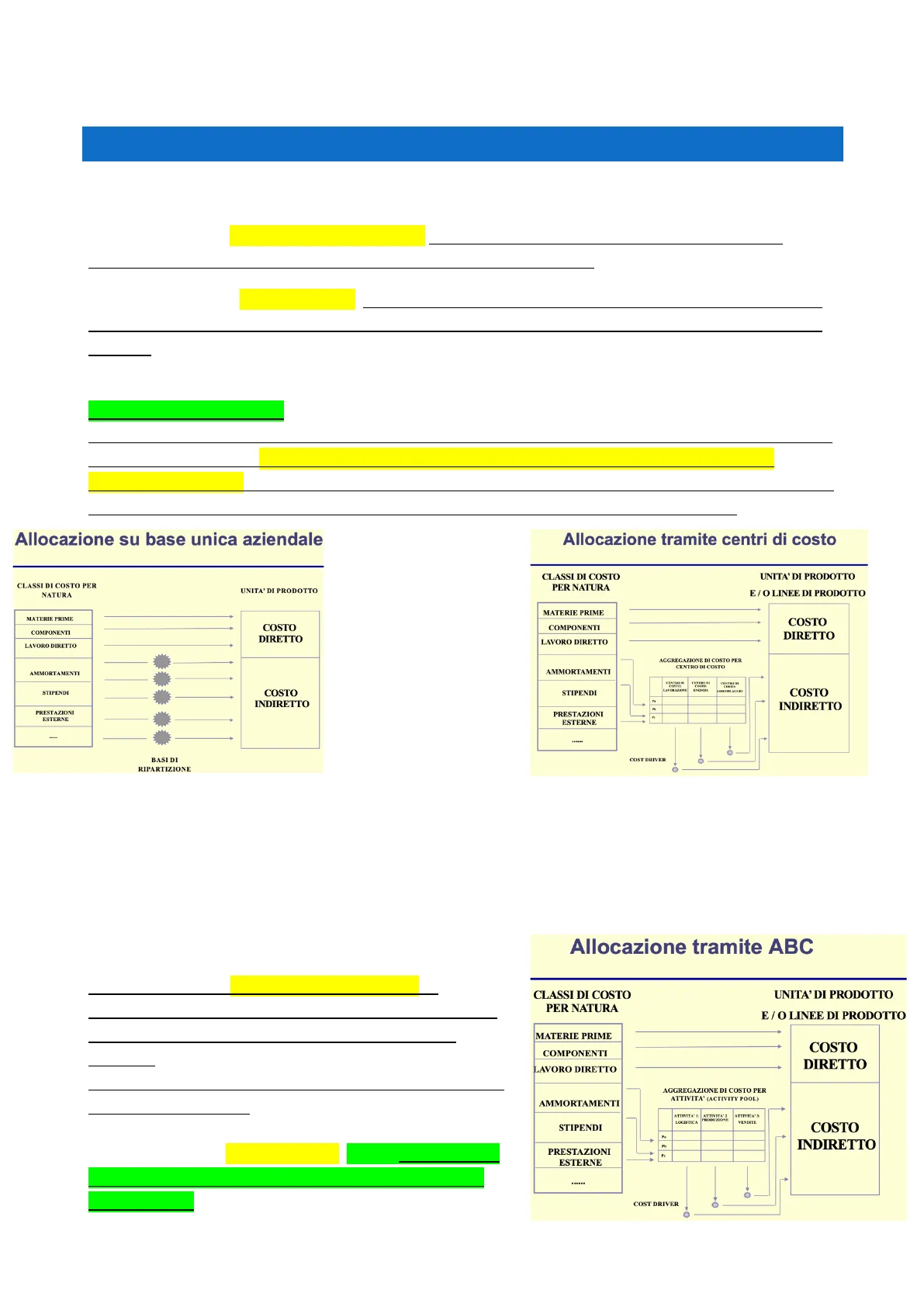

Allocazione su base unica aziendale

CLASSI DI COSTO PER NATURA UNITA' DI PRODOTTO MATERIE PRIME COMPONENTI COSTO DIRETTO LAVORO DIRETTO AMMORTAMENTI STIPENDI COSTO INDIRETTO PRESTAZIONI ESTERNE BASI DI RIPARTIZIONE

Allocazione tramite centri di costo

CLASSI DI COSTO PER NATURA UNITA' DI PRODOTTO E / O LINEE DI PRODOTTO MATERIE PRIME COMPONENTI COSTO DIRETTO LAVORO DIRETTO AGGREGAZIONE DI COSTO PER CENTRO DI COSTO AMMORTAMENTI CENTRO DI COSTO: LAVORAZIONE CENTRO D COSTO: ENERGIA CENTRO DI COSTO: ASSEMBLAGGIO STIPENDI 2 COSTO INDIRETTO PRESTAZIONI ESTERNE +C COST DRIVER Ò

L'allocazione su base unica, era l'allocazione fatta per andare semplicemente ad allocare i costi indiretti sui prodotti, siamo passati poi ad una allocazione tramite centri di costo, quindi abbiamo costituito diverse aggregazioni di costo che abbiamo chiamato centri di costo ed al cui interno abbiamo variamente localizzato quelli che erano i costi indiretti, perché la contabilità per centri di costo nasce per fare diventare quei costi che sono indiretti rispetto ai prodotti diretti rispetto ai centri di costo, in questo contesto abbiamo analizzato tutti gli aspetti dei cost driver e la problematica sui ribaltamenti.

Funzionamento dell'Activity Based Costing

Cosa fa l'activity based costing? L'ABC è sempre una metodologia di full costing, ci immaginiamo sempre che ci sia una parte diretta di costi di prodotto, più una parte di costi indiretti da allocare a prodotto. Come verranno allocati questi costi indiretti sull'oggetto di costo con questo ABC? Anche qui abbiamo a che fare con dei centri ma non sono dei centri costo ma dei centri di attività, perché il presupposto fondamentale dell'ABC è quello di andare a segmentare tutti i processi, a me non interessa più vedere che c'è un 189centro di manutenzione, ma a me interessano le diverse attività che si svolgono all'interno del centro manutenzione, E quindi mi focalizzo sulle diverse attività che vengono svolte all'interno del centro manutenzione.

Allocazione tramite ABC

CLASSI DI COSTO PER NATURA UNITA' DI PRODOTTO E / O LINEE DI PRODOTTO MATERIE PRIME COMPONENTI LAVORO DIRETTO COSTO DIRETTO AGGREGAZIONE DI COSTO PER ATTIVITA' (ACTIVITY POOL) AMMORTAMENTI ATTIVITA' 1: LOGISTICA ATTIVITA' 2 PRODUZIONE ATTIVITA' 31 VENDITE STIPENDI Pa Pb COSTO INDIRETTO PRESTAZIONI ESTERNE ...... 0 COST DRIVER 0

È come se il centro manutenzione lo andassi a dividere nelle diverse attività che vengono svolte all'interno del centro manutenzione-> questo perché nell' activity based costing c'è l'assunto di base che sono le attività a consumare risorse. Nello schema sull' activity based costing ci sono vari box che non saranno più i centri di costo che abbiamo analizzato ieri ma sono i centri di costi di attività, quindi questi contenitori non sono più riempiti con i costi ma sono riempiti con le attività afferenti ad una certa produzione. Ad esempio, nel reparto assemblaggio ci troviamo le attività che vengono svolte all'interno del reparto assemblaggio, nel centro manutenzione andrò a trovare tutte quelle che sono le attività che vengono tipicamente svolte all'interno del reparto manutenzione. L'ulteriore elemento di differenziazione rispetto alla contabilità per centri di costo è poi il seguente: Nella contabilità per centri di costo noi utilizzavamo dei cost driver basati su misure volumetriche, qui invece utilizziamo sempre dei cost driver che hanno una filosofia di costruzione ed un significato molto diverso rispetto al significato che gli stessi cost driver assumevano nell'allocazione unica o nell'allocazione nella contabilità per centri di costo > qui il cost driver è la misura dell'attività che io sono andato ad individuare all'interno dei centri di attività.

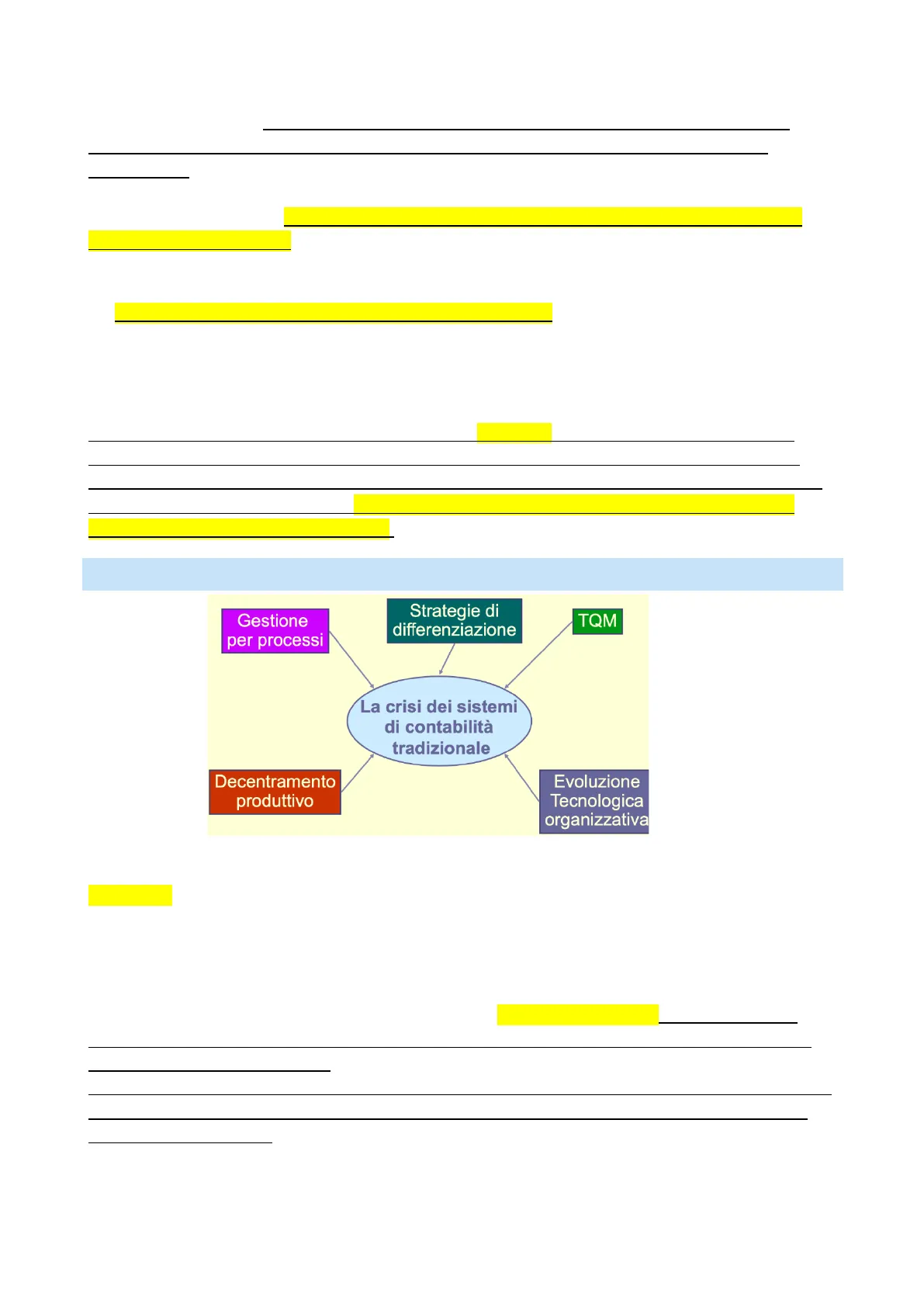

Crisi dei sistemi di contabilità tradizionale

Fattori di crisi dei sistemi di contabilità

LA CRISI DEI SISTEMI DI CONTABILITÀ TRADIZIONALE Gestione per processi Strategie di differenziazione TQM La crisi dei sistemi di contabilità tradizionale Decentramento produttivo Evoluzione Tecnologica organizzativa

Perché entrano in crisi i sistemi di Cost accounting tradizionale, cioè quei sistemi basati sull' allocazione unica, sull'allocazione multipla e sulla contabilità per centri di costo? Per 5 motivi che hanno comportato l'uscita definitiva dalla scena dei sistemi di costing tradizionali:

- STRATEGIE DI DIFFERENZIAZIONE: quando l'azienda produce prodotti diversi oppure uno stesso prodotto ma che viene venduto con una gamma di servizi ed accessori che il prodotto diviene personalizzato. pensiamo ad una macchina, che la posso personalizzare come voglio. > Le strategie di differenziazione determinano quindi una complessità produttiva, non posso sondare questa complessità produttiva con strumenti della contabilità tradizionale che era basata unicamente su indicatori di carattere volumetrico. La complessità in azienda porta al sostenimento di costi che per la maggioranza dei casi sono costi indiretti, quindi se mi vado a calcolare il costo del prodotto con i modelli del cost accounting tradizionale ottengo delle informazioni distorte.

190TOTAL QUALITY MANAGEMENT: è l'imperativo della qualità totale, questo TQM mi impone di massimizzare la soddisfazione del cliente, anche questo genera dei costi per la complessità produttiva. Il TQM non si applica solo nei confronti dei clienti esterni alla nostra impresa, ma il TQM vede anche all'interno dell'azienda tutta una serie di processi e di fasi dove ci sono alcune attività che devono essere fatte ad esclusivo beneficio di attività che si trovano a valle del processo produttivo. Quindi non si applica solo al cliente esterno ma vede nelle fasi che sono a valle del processo produttivo dei possibili clienti che bisogna soddisfare. > anche questo provoca elevati livelli di complessità all'interno della gestione aziendale.

- EVOLUZIONE TECNOLOGICA ED ORGANIZZATIVA: quando noi introduciamo automazione all'interno dell'azienda introduciamo flessibilità, perché il robot che si trova sulla catena di montaggio fa molte più operazioni di quelle che un umano riuscirebbe a fare, questo ovviamente comporta la sostituzione di macchine al lavoro umano, e quindi fa modificare la struttura del costo del prodotto che fa si che troverò sempre meno MOD e sempre più costi legati all'evoluzione tecnologica ed organizzativa e quindi legati alla complessità.

- DECENTRAMENTO PRODUTTIVO: scelgo all'interno dell'impresa quelle fasi che posso far svolgere all'esterno, outsourcing-> l'esternalizzazione di attività che non riguardano strettamente la fabbricazione ma altre attività. Quando esternalizzo creo complessità, perché ho bisogno sempre di gestire le informazioni legate all'esternalizzazione.

- GESTIONE PER PROCESSI: la gestione per processi significa andare a segmentare tutte le attività che l'impresa fa, andare ad individuare tutte le attività che sono legate al processo, andare a misurare quelle che sono le attività, cosa non molto facile se rimanessimo ancorati al vecchio cost accounting con indicatori esclusivamente di carattere volumetrico.

Quindi i sistemi di contabilità tradizionale entrano in crisi e come possibile risposta alla crisi c'è l'activity based costing.

Limiti e distorsioni della contabilità tradizionale

Distorsioni della contabilità tradizionale

LIMITI E DISTORSIONE DELLA CONTABILITÀ TRADIZIONALE l'ABC cerca quindi di superare questi limiti e distorsioni della contabile tradizionale, le distorsioni sono dovute: cambiamento della struttura del prodotto >Nel prodotto non mi pesano più tanto i costi diretti quanto i costi generali. Successivamente parleremo di fabbrica nascosta perché nell'impresa d'oggi ci sono molti più costi indiretti che diretti che non si riescono a percepire solo ed esclusivamente ricorrendo al Cost accounting tradizionale. Cambiamenti struttura del prodotto Il reporting direzionale mostra i sintomi non le cause Oggetti di calcolo non più sufficienti Limiti e distorsione della contabilità tradizionale Misure non monetarie performance

191Gli oggetti di calcolo tradizionale non sono più sufficienti: ad esempio il prodotto, ad oggi si va verso oggetti di costo che riguardano il cliente, che riguardano un segmento, che riguardano l'attività e la contabilità tradizionale era poco attrezzata per fornire report su oggetto di costo che non fossero oggetti di costo tradizionali (prodotto). Misure non monetarie di performance: abbiamo parlato poco fa del total quality management, anche nella gestione dei processi dell'azienda dobbiamo porci obiettivi di qualità in cui noi svolgiamo una fase E poi passiamo il semilavorato all'ufficio o dipartimento che si trova a valle e quindi anche li ci sono degli obbiettivi di qualità totale da soddisfare. La qualità totale la possiamo andare a misurare con misure monetarie della performance? Molto difficile, quindi anche questo discorso degli indicatori tradizionali ci fa capire che oggi grazie al TQM, alla gestione per processi e in generale ad una visione dell'azienda molto basata sulle attività e quindi su questa segmentazione delle attività che vengono fatte all'interno dell'impresa ci fa capire che le misure monetarie della performance mi servono fino a un certo punto perché poi bisogna passare a misure non monetarie della performance ( ad esempio indicatori di qualità della soddisfazione del cliente.) Il report direzionale mostra le cause e non i sintomi: la distorsione nella contabilità tradizionale è molto evidente quando si preparano e si redigono dei report sulla base proprio di quegli indicatori della performance che hanno un carattere monetario, perché questi report non fanno altro che mostrare i sintomi e quindi che c'è qualcosa che non va in azienda ma non mi permettono di fare un'analisi approfondita al fine di evidenziare le cause alle quali sono agganciati gli avvenimenti. Vedo il delta, che mi rappresenta la discrasia tra l'obbiettivo classificato e raggiunto, per la contabilità tradizionale questo è un grosso limite perché non mi consente di capire qual è la causa di questa discrasia, in quanto troppo ancorata a misure monetarie della performance.

Critiche al calcolo del coefficiente di allocazione

Sulla distorsione e sul fatto che i report redatti con la contabilità tradizionale lasciano molto a desiderare ne abbiamo già parlato con il calcolo del coefficiente di allocazione. Supponiamo di avere a che fare con questa impresa dove i costi fissi hanno un peso molto rilevante > 1milione di costi generali. Come calcolo il coefficiente di allocazione? Prende l'ammontare dei costi fissi impegnati 1M e lo rapporto con il numero di ore impianto. Critiche al metodo di calcolo del coefficiente di allocazione I costi annuali generali di un impianto di produzione di carta sono costi "impegnati" pari a 1 mil € a prescindere dal livello di utilizzazione dell'impianto. Costi Numero di ore impianto Coefficiente di allocazione (per ora impianto) €1.000.000 2.000 € 500 1.000.000 4.000 250 1.000.000 6.000 167 La stima del volume ha una grande influenza sui valori del coefficiente di allocazione: il costo std allocato si riduce con il volume > il problema è che il numero delle ore impianto può variare, può essere di 6000 ore, 2000, o 4000 ad esempio. Cosa succede? Che a seconda del denominatore che scelgo cambia il coefficiente, che quindi fluttuerà a seconda del denominatore, il denominatore potrebbe variare perché io ho dei periodi in cui l'impianto lavora di più e dei periodi in cui l'impianto lavora di meno. Quando l'impianto lavora di meno (2000) avrò un coefficiente di allocazione pari a 500, ma attenzione perché tramite questo coefficiente io андrò ad allocare i costi al prodotto.

192

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.