Metodi Quantitativi per la Finanza I: Valore Temporale del Denaro

Documento di Università sui Metodi Quantitativi per la Finanza I. Il Pdf esplora il valore temporale del denaro, le operazioni finanziarie e le leggi di capitalizzazione (semplice e composta), con formule e grafici per studenti di Economia.

Mostra di più37 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Il Valore Temporale del Denaro

I beni oggetto delle operazioni finanziarie sono importi monetari C, il cui valore è assegnato in base ad una data unità di misura monetaria, fissata la valuta di riferimento, ad una scadenza t, e sono rappresentati dalla coppia (C, t).

Importi di denaro disponibili ad epoche diverse sono confrontabili solo se rapportati alla medesima epoca: vale infatti il principio di equivalenza finanziaria, in accordo al quale essi sono finanziariamente equivalenti se, riferiti al medesimo istante di tempo, risultano uguali.

Le operazioni finanziarie con cui illustrare tale principio sono:

C

-M

-

to

xx

-C

2

to

te

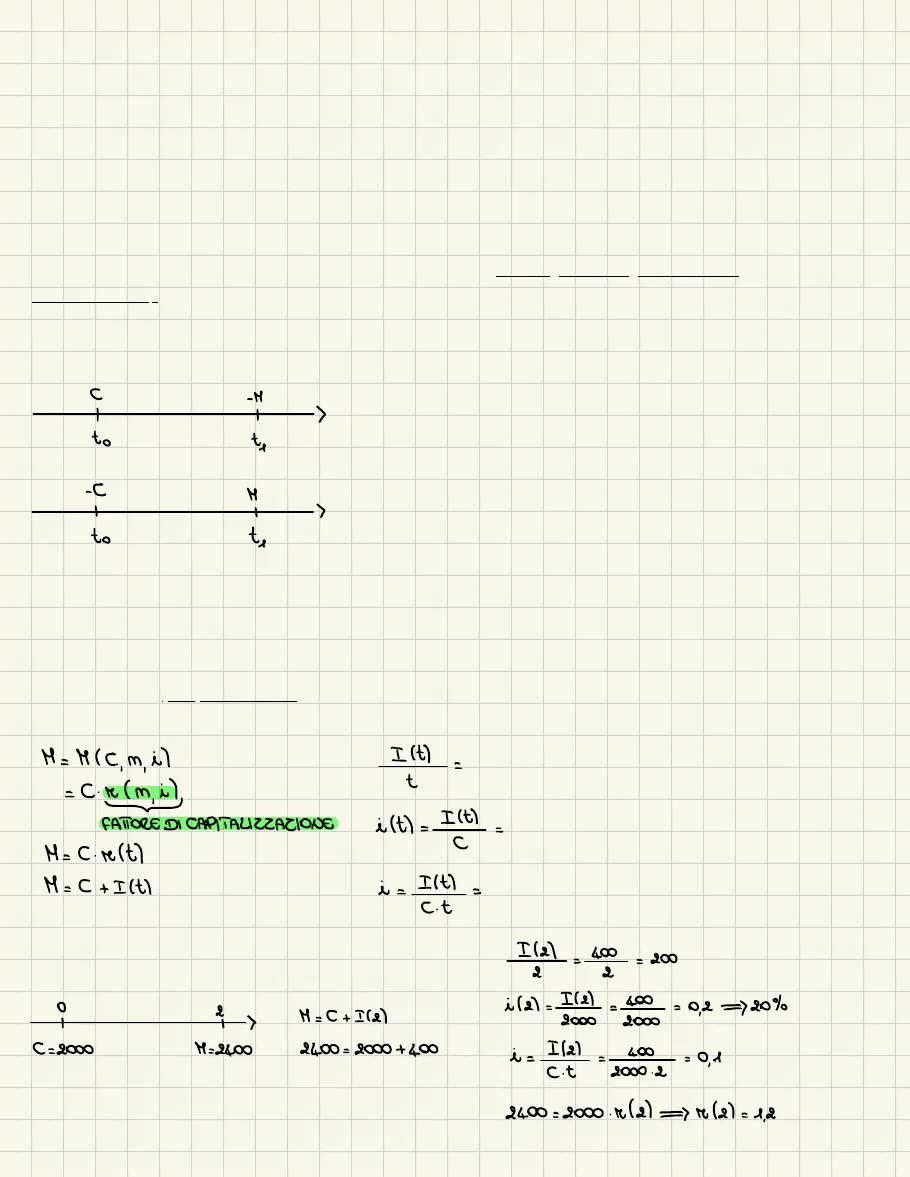

- legge di capitalizzazione: formalizza un procedimento che consente di calcolare il valore del capitale C disponibile in to, ad un'epoca tl noto come montante M è funzione del capitale C, della data iniziale t0, della data finale t1, della durata t = t1 - t0 e di un parametro i = tasso di interesse.

Il montante è proporzionale a C.

M= M (C, m, i)

I (t)

- flusso di interesse per unità di tempo

= C.v (mi)

t

Fattore di Capitalizzazione

i (t)

I (t)

M= C. re (t)

M= C + I (t)

i =_

I (t )

- flusso di interesse per unità di capitale e tempo

C.t

I(2)

400

= 200

2

0

2

M=C+ I(2)

2000

2000

C=2000

M=2400

2400=2000+400

I(2)

4.00

C.t

2000.2

operazioni di prestito:

l'importo C, che si riceve al tempo O, viene rimborsato in

ammontare M al tempo t1 > t0

operazione di investimento:

l'importo C, investito al tempo O, frutta M in tl > to

2400=2000 r (2) => M (x) = 1,2

=

4.00

= 0,2 =>20%

i (2)= I(2)

flusso di interesse per unità di capitale

CProprietà del fattore di capitalizzazione o montante

r(t)

- è definita per t€ [ot)

- tale che r(0) = 1

- è non decrescente (se derivabile r(t) >= 0 )

=>M=1.x(t) => M= r(t)

O

0+

t

t+At

M

C

C.re (t)

C.r(t+At) M

->

Mit)

re (t+ At)

i (tt+At) I(t. t+At)

d. r (++At)-C.r (t)

C.r (t)

Q. re (t)

Me (t+At)-r(t)

r(t)

At

re (t+At) ~ ~~ (t)

1

At

re (t)

Cim

=

re (t+At) - r (t)

·

1

r(t)

re(t)

Me'(t)

-> forza di interesse o intensità di interesse:

At->0

At

misura la sensibilità del fattore di montante rispetto

alle variazioni temporali, rapportato al fattore di

montante stesso

Si distinguono legge di capitalizzazione semplice, se l'interesse viene

corrisposto una sola volta a scadenza; legge di capitalizzazione composta, se

l'interesse viene capitalizzato per periodi prefissati.

Se si assume che l'interesse sia proporzionale alla durata, l'espressione analitica

della legge è lineare; se invece l'interesse viene aggiunto in ogni periodo al

capitale e fa anch'esso maturare interesse, l'espressione analitica della legge è

esponenziale.

M=C.re (t)

->

HP C=1

1

€1

CCapitalizzazione semplice (CS)

Si consideri un capitale C di cui si voglia calcolare il montante dopo un periodo

di durata t.

Il montante è proporzionale al capitale. M(Ct) - Cr(t)

Se si aggiunge la condizione che l'interesse sia disponibile solo alla fine del periodo di

impiego si ha:

per t = 1 si ha M(C,1 ) = C + Cil

· per t = 2 si ha M(C,2) = C + Ci + Ci = C(1 + 12) e così via

per ogni periodo t viene aggiunto un interesse costante I = Ci: si ha quindi la relazione

di ricorrenza M(C, t) = M(C, t-1) + Ci, da cui segue l'espressione del montante:

M= C. (1+i.t) -> FATTORE DI MONTANTE DEL REGIME SEMPLICE

r/t)1

re(t) = 1+i.t

->y = mx + q

t

1

re (t.)

iso

Cisco

Co=1

Cel.it

CA > Co

N =- 1

C1=0

-KiLO

O<C,<Co

OXC442

C=O

Se il pagamento dell'interesse è anticipato, C rappresenta il valore

nominale, C(1 - i t) l'importo effettivo del prestito al netto

dell'interesse

d = TASSO DI SCONTO

->

M=C ..

1

1-d.t

1+1La relazione M = C(1 + it), stabilisce un legame tra le quattro grandezze C, M, t ed i:

- noto il tasso di interesse i e la durata t, se è noto l'importo M di cui vuole disporre a scadenza, il capitale richiesto è C = M(1 + it);

- noti il capitale iniziale C e il tasso di interesse i, se si chiede per quanto tempo deve essere messo a frutto C per ottenere il montante M, la durata t è

M-C

Ci

Più rilevante è il problema concernente la ricerca del tasso di interesse.

Noti il capitale iniziale C e la durata t, il tasso di interesse è i = M-C

Ct

che per un prestito rappresenta il tasso di remunerazione, per un investimento il

tasso di rendimento.

La durata può essere misurata in t anni, m mesi e g giorni.

Dato l'ampio uso nella pratica bancaria è utile ricordare le convenzioni sul conteggio

dei giorni: - interesse semplice esatto, se l'anno è solare, di 365 0 366 giorni

- interesse semplice ordinario, se l'anno è commerciale, di 360 giorni

- durata esatta, se ad ogni mese si attribuisce il numero di giorni come da calendario

- durata approssimata, se ogni mese viene considerato di 30 giorni

La capitalizzazione semplice viene utilizzata per durate inferiori all'anno e solo

raramente per sequenze di importi fino a due anni.

Due tassi si dicono equivalenti se producono, ad una data futura e a parità di capitale,

lo stesso montante ovvero gli stessi interessi.

o

7

1

1

C

7

( (1+i.e)=C.(1+i. 2)

112

C

x+i.l = x+ i

.2

112

ANNI

SEMESTRALE

i.1=i.

.2

C.(1+it) = C. (++N1/K

.+2)

K

i = i

1/2

2

0

1

0

2 ANNI

4 SEMESTRI

.tx)

C.(1+1.2)= C.(1+~]

.

4)

x+i.l = x + i .t

11K

1=1

11K

TASSI EQUIVALENTI R.S

i = i

. K

11K

11K

O

Capitalizzazione Composta (R.C)

Si consideri un'operazione che richiede il calcolo del montante di un capitale e si

supponga che il pagamento dell'interesse sia periodico.

- si ha reddito staccato se l'interesse viene corrisposto in periodi di ampiezza

diversi in via posticipata o anticipata. Per alcuni titoli obbligazionari, il pagamento

degli interessi avviene posticipatamente e semestralmente mediante cedole. - si ha reddito incorporato se gli interessi vengono capitalizzati alla fine di ogni

periodo in base al tasso effettivo di interesse e il capitale maturato diviene

funzione del montante del periodo precedente.

Gli interessi producono altri interessi.

.20

o tu

te

ts

M(E)=C.(+i.t. );

1

-

M(te)= M(t). (1+i.t.)

Mit3)= M(te). (1+i.t3)

M (t3)=

C.(1+i.t.). (1+e.t2). (1+i. t3)

M(te)

M(te)

+1=+2=+3=1

M(t)= C. (1+i). (1+i). (1+i)

M(3) = C. (1+i)3

M (m)=C.(1+i)

m

I è direttamente proporzionale a C

Non è direttamente proporzionale a t

FATTORE DI MONTANTE (RC)

MIT) 1

RC RS

C= 100

t=3

N= 2%

M5

"(REG SEMPL.) = C. ( 1+N.t) = 100 . ( 1+0,02.3) = 108

1

1

1

RS (1+it)

Rc (1+1)

(1+i)

Nº (REG.COMP.)= C.(1+i)=100.(1+0,02)= 106,12

TxOperazioni con durata non intera

Il montante di un capitale unitario C = 1 rappresenta il fattore di capitalizzazione,

r(t) = (1+i)'; se è anche t=1, r=1+i è il fattore di unitario di capitalizzazione; il

fattore di capitalizzazione è annuo, se il periodo di riferimento è l'anno.

Se la durata è frazionaria t = n+f, 0 < f < 1, il meccanismo di capitalizzazione

richiederebbe di calcolare il montante con la convenzione lineare.

Mentre più spesso si usa la convenzione esponenziale, anche se approssimata per

difetto.

O

m

8

7

->

t=m+g

INTERA

FRAZ.

C

M(t)=C. (+i)"

+[C. (+)] i. 8

T

Convenzione lineare

M(t)=[C.(1+i)m].(+i)

Convenzione esponenziale

m+8

= C. (+N)". (17x) = C. (+i) = C. (1+i)

I grafici di r(t) = (1+i) sono: - per i > 0 curve esponenziali

· per i = O rette - per -1 < i < 0 curva negativa

i>0

N=O

CINCO

1

9

1

Si definiscono equivalenti i tassi che, riferiti a periodi diversi rispetto alla stessa

legge, rendono uguali i montanti. - i = tasso annuo

· i = tasso equivalente espresso in ragione di 1/k di anno

· t = tempo in anni - k = tempo in ragione di 1/k anno0

1

t=1

K

2

MIR

1+1 =11 +i)

-

11K

i=(1+i.

11K

JK-1

11K

= V1+i -1 = (1+i) -1

Per passare dalla capitalizzazione annua a quella frazionata, in cui si capitalizza k

volte l'anno: - se è noto il tasso periodale i

1/K

è sufficiente applicare le formule note dove n

rappresenta il numero di periodi e non il numero di anni - se è noto il tasso nominale annuo convertibile k volte SR = K.i

11Kg

,

l'equivalente tasso effettivo annuo è i = (1+ SK )^_^ , supposto che i termini i J/k

siano capitalizzati appena disponibili. Si osservi che J è somma algebrica di k

termini uguali a i ., che si possono interpretare come interessi staccati.

SR = Ki

11K

C

O ILK

to

5K

=

11K

K

SOTTOPERIODO

· IN MODO GROSSOLANO

11

I=C.i.

.1

1/K

1/K

definisce l'intensità

dell'interesse

I

- C. i

T

y

I=C.N

1

1

1/2

QUADR.

O

Ija

Iza

17

T2Q=C.N= 1

VISQ=C.N . 1

Io =C.i .1

13

+

= (1+5x) tk

11K

1

Cim Jk = Cim K. i

k. (1+i) -1

LIMITE NOTEVOLE

K->00 K->

lim

08(x) -1

- en a

= lim

(1+i) -1 = Cm (1+i)

K->00

1/K

1/K

1/K

= Cim

K->00

11K

8(x)=>0

f(x)

JK

= Ei .1=> K.i

11KINTENSITÀ

=

r' (t)

LIFT+. Cm (1+i)

= Cm (1+i)

re(t)= (1+i)

Legge di sconto o di attualizzazione

0

t

VA = { (C, t, i)

VA <C

VA

C

= C.N (t, i)

VA= C-S

VA= C.N (t)

Proprietà fattore di sconto - definito per te [OT)

- tale che 5 (0) = 1

· è non crescente (se derivabile ~ (t) =0)

R.S

r (t) = (1+ i.t)

=> N (t) = =

1

1+i.t

VA

VA = C. _ 1

1+i.t

C= VA (1+i.t)

RIA

d= i

= i. 1

Me (t)=

1

~5 (t)= 1-d.t

VA = C . (1-d.t)

1+N

1+1

e-d.t

R.C

re (t) = (1+i)

t

v(t) = 1 _= (1+i)-+

(1+i)t

VA = C. _ 1

(1+1)t

Scindibilità (secondo Cantelli)

Si dice che una legge di capitalizzazione è scindibile se il montante che si ottiene

interrompendo la capitalizzazione e riprendendola immediatamente alle stesse

condizioni, cioè con la stessa legge di capitalizzazione, è lo stesso che si otterrebbe

senza interruzione.

O

T

2-

+

2-2

1-

M=C. (1+1)

C

->

Y(T)

M(T)-[C.(1+].(1+1=)

Te

T2

T

C

T ------- > MIT)

=C. (1+i)+ (1+1")

T+Te

=C. (+i)

= C. (1+i)]

t

O

+>

C

DI INTERESSE

re (t)Il regime composto è scindibile.

Il regime semplice e il regime degli interessi anticipati non scindibili.

-> regime composto:

re (t) = (1+i)

FORZA DI

=

re'(t)

-= Cm (1+i)

INTERESSE

r (t)

-> INDIPENDENTE DAL TEMPO;

SCINDIBILE

-> regime semplice:

r (t) = (1+it)

FORZA DI

re'(t)

2

1

INTERESSE

r (t)

exit

_> DIPENDENTE DAL TEMPO;

NON SCINDIBILE

Le Rendite

È consuetudine definire rendita la successione se i termini, detti rate, hanno tutti

lo stesso segno e rappresentano importi positivi da incassare o importi negativi da

versare. La rendita può essere:

- costante -> se i termini sono tutti uguali

- variabile -> se i termini variano nel tempo in modo arbitrario o secondo leggi

speciali, come una progressione aritmetica o geometrica - periodica -> stesso periodo di tempo tra una rata e quella successiva; può

essere annua, mensile, biennale - non periodica -> il periodo di tempo fra una rata e l'altra è diverso

- posticipata -> se il primo termine è disponibile alla fine del periodo

- anticipata -> se la prima scadenza di importo coincide con l'inizio del primo

periodo - temporanea -> se il numero di periodi è finito

perpetua/illimitata -> se contiene infiniti termini - annua ->>

- frazionata ->

- immediata -> si usufruisce subito del godimento del bene

- differita -> prima di entrare in possesso del bene bisogna aspettare

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.