Capital Budgeting: criteri di valutazione degli investimenti in Economia

Documento universitario sul Capital Budgeting, che esplora i criteri di valutazione degli investimenti. Il Pdf analizza il Tempo di Recupero e il Rendimento Medio Contabile, con esempi e criticità, per la materia Economia.

Mostra di più15 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

CAPITAL BUDGETING

quando abbiamo parlato di budget, abbiamo parlato di scelte di investimento, come scegliere gli investimenti etc. questa è una parte che dobbiamo come considerare all'interno del budget. Che significa capital budgeting? Significa semplicemente analizzare e valutare gli investimenti da fare all'interno di un'ipotetica impresa, quindi il termine indica: Il termine capital budgeting indica l'analisi e la valutazione dei ritorni economici che si potrebbero ottenere dal finanziamento di progetti di investimento.

Cos'è un progetto di investimento?

- Decisioni strategiche fondamentali, decisioni di medio lungo termine di carattere molto importante per la vita e lo sviluppo dell'impresa. (ingresso in nuovi settori o nuovi mercati)

- Decisioni di acquisizione di altre imprese (acquisizioni e funzioni)

- Decisioni inerenti a nuove iniziative in settori o mercati in cui si è già presenti (anche ampliamenti della gamma produttiva)

- Decisioni che modificano aspetti di progetti già intrapresi.

- Decisioni su come fornire un servizio necessario all'impresa per lo svolgimento della sua attività ordinaria

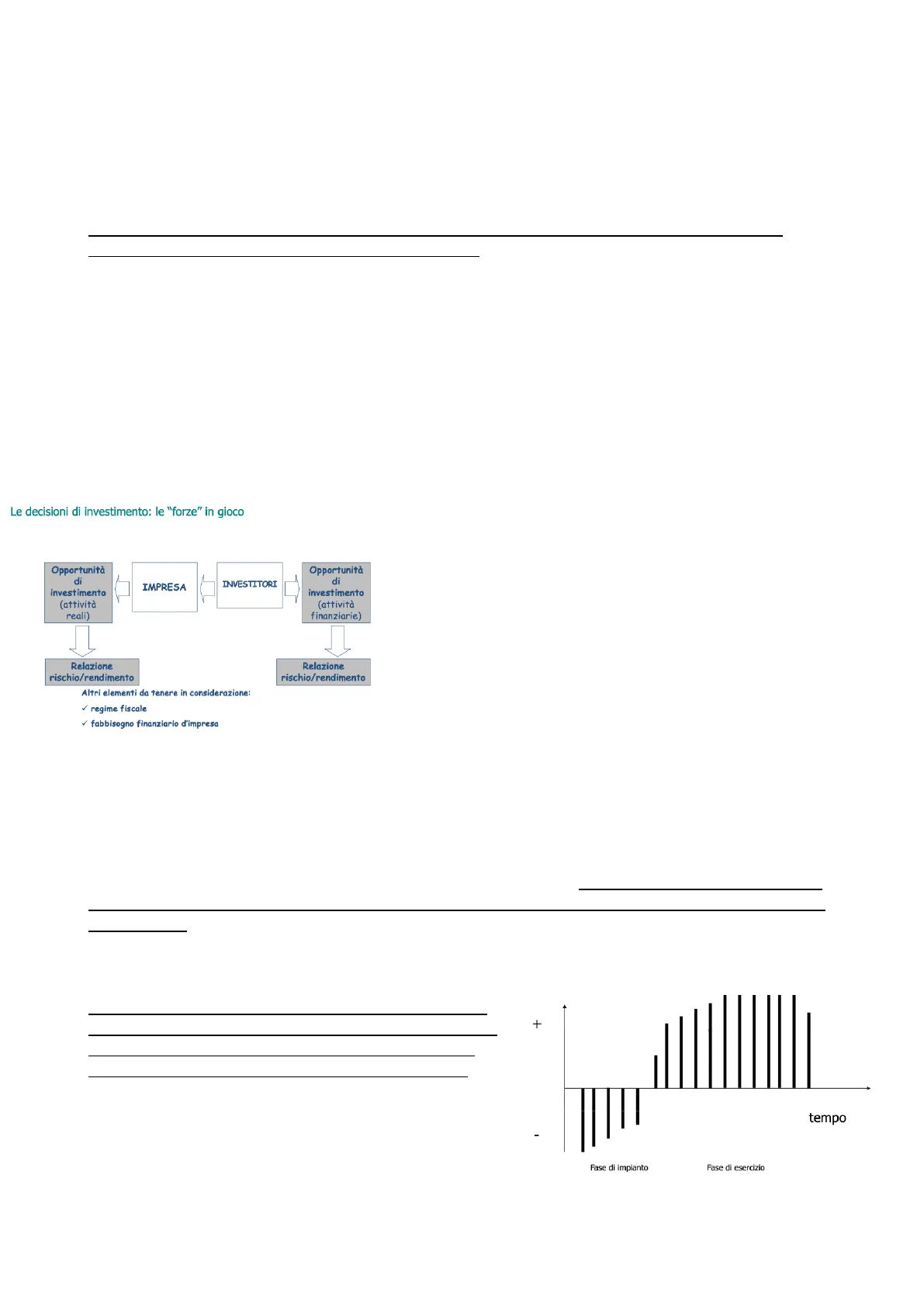

questo è uno schema che sintetizza le forze in gioco sulle quali si basano le decisioni di investimento. da un lato c'è l'impresa che valuta le opportunità di investimento (in attività reali, tangibili e intangibili) e decide dell'opportunità di investire o meno sulla base di una precisa relazione che è la relazione rischio-rendimento. Cioè quanto rischio per entrare in questo progetto di investimento e che ritorno avrò da questo progetto.

Opportunità di investimento (attività reali) IMPRESA INVESTITORI Opportunità di investimento (attività finanziarie) Relazione rischio/rendimento Relazione rischio/rendimento

Altri elementi da tenere in considerazione:

- regime fiscale

- fabbisogno finanziario d'impresa

Dall'altro lato ci sono gli investitori, sono coloro che valutano l'opportunità di investimento, vanno ad investire in attività finanziarie (cioè vanno ad investire nell'impresa vista come un portafoglio di attività) e anche loro andranno ad investire sulla ben nota relazione rischio rendimento-> quanto mi rende l'investimento? Quanto rischio ad investire capitale in una certa impresa?

Altri elementi da prendere in considerazione per valutare questi progetti di investimento saranno il regime fiscale e quello che è il fabbisogno finanziario dell'impresa, cioè la quantità di risorse finanziarie di cui ha bisogno l'impresa per finanziare questo progetto di investimento.

Che cos'è il concetto di investimento?

L'investimento si desume dallo stato patrimoniale dove nell'attivo economico del capitale vado a prendere in considerazione lo stock dell'investimento già in essere nell'impresa, in senso ampio l'investimento può essere inteso come: ogni decisione relativa all'utilizzo di risorse limitate a disposizione dell'impresa è un investimento. Ricordiamoci che o parliamo di investimento o parliamo di costo, perché l'investimento presuppone sempre un concetto di recupero dell'investimento effettuato. L'investimento è un'operazione che provoca un flusso di entrate e di uscite monetarie nel tempo, in modo tale che inizialmente prevalgano le uscite nette ed in seguito le entrate nette (compreso un valore di recupero finale) > schema tipo di investimento (dx) dove nella fase d'impianto sostengo una serie di costi per il progetto di investimento ed ho quindi tutta una serie di uscite e poi vado a registrare i recuperi su questo progetto di investimento.

+ 1 tempo Fase di impianto Fase di esercizio 264 Le decisioni di investimento: le "forze" in gioco

Come vengono finanziati gli investimenti?

Equity (E) Debito (D) Fonti esterne gli investimenti vengono finanziati da fonti esterne o da fonti interne, dove per fonti esterne abbiamo in primis l'equity cioè il capitale di rischio e ovviamente i debiti largamente intesi. Autofinanziamento Fonte interna 1. Ricavi - Costo del venduto 2. Utile netto + Costi calcolati Mentre per fonti interne intendiamo l'autofinanziamento, nella slide vengono richiamate le 2 modalità di calcolo dell'autofinanziamento attraverso il metodo diretto (1) ed il metodo indiretto (2).

Da cosa dipende il fatto che finanzio internamente con fonti esterne?

La scelta tra queste modalità di finanziamento dipende da: >offerta di capitali >situazione aziendale, se non abbiamo risorse interne generate dalla gestione il discorso è abbastanza automatico che io debba finanziarmi con fonti esterne > effetti economici del finanziamento, non dimentichiamoci i rapporti tra aspetto economico e aspetto finanziario, oggi mi posso indebitare ma quanto peserà l'effetto dell'indebitamento (interessi passivi) sul conto economico dell'esercizio e degli esercizi a venire? > effetti non economici del finanziamento, se io sono in azienda che ha un'ottima reputazione e uno standing da tripla A, l'effetto non economico del finanziamento sarà trascurabile ma se io sono un'impresa che ha già uno standing finanziario non molto elevato ed assommo ad un indebitamento pregresso nuovo indebitamento, questo potrebbe avere un Outlook negativo dal p.v delle agenzie di rating e peggiorare la reputazione complessiva dell'azienda. >"elasticità" finanziaria, la scelta delle fonti di finanziamento dipende anche dall'elasticità, flessibilità finanziaria, che cosa intende con questo termine? Quando un'impresa può agevolmente sostituire le fonti di finanziamento

Controllo di gestione - Definizione

Che c'entra il controllo di gestione con questo aspetto delle decisioni di investimento? Controllare un'azienda significa guidarla verso il raggiungimento dei suoi obiettivi, quindi, uno dei principali obiettivi del controllo di gestione è quello di orientare le decisioni dei manager

Qual è il principale fine di queste decisioni?

«La maggior parte delle decisioni di impresa sono orientate alla creazione di valore» (Damodaran). Questo È un imperativo categorico all'interno dell'impresa, l'impresa se è tale esiste perché deve creare valore, e l'impresa crea valore quando il valore della produzione è maggiore del valore della ricchezza distrutta per creare quella produzione, quindi la sommatoria nel tempo di tutti gli output deve essere maggiore al valore degli imput distrutti per creare quella produzione.

Decisioni, creazione di valore e politica degli investimenti, Da cosa dipende la creazione di valore?

La creazione di valore dipende da tre fattori fra loro interrelati: >politica dei finanziamenti: bisogna chiedersi qual è la struttura finanziaria ottimale dell'impresa? Ovvero, quale combinazione capitale di terzi/capitale proprio conviene utilizzare? Si è in presenza di leva finanziaria oppure no? > politica degli investimenti: si tratta di scegliere tra opportunità di investimento alternative, sulla base di criteri di economicità e razionalità. Se si hanno di fronte diversi progetti di investimento, quale è più conveniente? Come faccio a scegliere tra i diversi progetti? Ed è questa la domanda fondamentale con cui andremo a rispondere con le decisioni di capital budgeting > politica dei dividendi: si tratta di decidere attraverso quale modalità remunerare «restituire» agli azionisti/proprietari una parte del valore creato: reinvestimento del valore creato all'interno dell'azienda (faccio crescere l'impresa con risorse che dovrei distribuire agli azionisti) a o distribuzione di dividendi per renderli partecipi del valore che si è creato? Molte volte a questa domanda si preferisce non rispondere, perché molte volte in azienda si creano riserve occulte, e quindi si trattengono attraverso queste, parte di utili che dovrebbero essere distribuiti all'esterno 265agli azionisti, ma si mantengono temporaneamente all'interno dell'economia dell'impresa al fine di favorire un'autopotenziamento dell'impresa stessa. Quindi la creazione di valore dipende dall'opportuno combinarsi di queste tre politiche, noi con il discorso sul capital budgeting ci concentreremo sulla politica degli investimenti.

Decisioni, creazione di valore e politica degli investimenti (segue)

ottenimento delle risorse impiego delle risorse distribuzione delle risorse Politica dei finanziamenti Politica degli investimenti Politica dei dividendi Valore aziendale Ecco uno schema di creazione del valore aziendale: abbiamo l'impiego delle risorse e quindi la politica degli investimenti poi abbiamo la politica dei finanziamenti che mi dice come si ottengono le risorse e poi abbiamo la politica dei dividendi che riguarda come si distribuiscono le risorse in questo procedimento di creazione del valore aziendale al quale abbiamo accennato prima.

In che cosa consiste questa analisi dei progetti di investimento o analisi di capital budgeting?

L'analisi dei progetti di investimento può avere ad oggetto diversi tipi di progetto, es: >acquisto di un macchinario da inserire nel processo produttivo > l'espansione di una linea produttiva > l'innovazione di processo grazie ad una nuova tecnologia Un investimento non deve intendersi esclusivamente in un'accezione puramente industriale (es. acquisto di un macchinario produttivo), ma come qualsiasi decisione strategica relativa all'impiego di risorse aziendali (risorse aziendali che sono sempre caratterizzate dal requisito della limitatezza) Es: -> entrata in un nuovo settore > operazioni di finanza straordinaria (es. fusione e acquisizione) > acquisizione di una nuova piattaforma per il sistema informativo aziendale Quando si decide di intraprendere un progetto di investimento, si prendono di fatto decisioni di lungo termine, dato che i «ritorni» degli investimenti avviati (valore creato nel futuro) si manifestano nel lungo periodo L'importanza dell'analisi di capital budgeting aumenta in presenza di risorse scarse, giacché l'adozione di un progetto sottrae risorse che avrebbero potuto essere impiegate per progetti alternativi, noi veicoliamo delle risorse verso il progetto A, ma magari avevamo ben presente anche il progetto B, il progetto C, etc ... In presenza di più progetti di investimento, quale scegliere? Quali sono i criteri razionali sulla base dei quali scegliere il progetto da privilegiare? In dottrina si esplicita il concetto secondo il quale bisogna scegliere il progetto di investimento in grado di creare il valore maggiore rispetto agli altri progetti. Questo imperativo categorico della creazione di valore si ripete anche per la scelta di quelli che sono i progetti di investimento. 266

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.