Appunti di Economia Politica: teoria della moneta endogena e credito

Documento dall'Università degli Studi Niccolò Cusano su Appunti di Economia Politica. Il Pdf esplora la teoria della moneta endogena, confrontando le prospettive monetariste e classico-Keynesiane, con formule e grafici sul moltiplicatore monetario e il Credit Divisor per il corso di Economia.

Mostra di più9 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Teoria endogena della moneta

Appunti di Economia Politica

di Santiago J. Gahn

DEG

NIVE

INGENI

STUDI

UNIVERSITÀ

VERBUM

NICCOLÒ CUSAN

CUSANO

Modulo 3: Teoria classico-Keynesiana della produzione e della crescita

Lezione 3.23: Credito e moneta endogena1

Gli economisti classici-Keynesiani che studiano la teoria monetaria analizzano le

determinanti che influenzano il processo di produzione degli aggregati monetari. In

particolare, tali autori sostengono che l'offerta di moneta sia demand-determined e

credit-driven, ossia che la sua creazione dipenda dalla domanda e in particolare dalla

domanda di credito bancario. Quest'ultimo viene creato endogenamente dal settore

privato attraverso la domanda di prestiti rivolta al sistema bancario. In questa particolare

struttura analitica, le banche non svolgono la funzione di semplici intermediari tra

risparmiatori e investitori, ma al contrario sono considerate come produttrici di

potere generale d'acquisto poiché svincolate dalla disponibilità di risparmio

precedentemente accumulato. In questa logica, il sistema bancario crea i mezzi di

pagamento ex nihilo, ossia senza un preventivo atto di risparmio e neppure senza una

preventiva creazione di base monetaria. Questi autori, seguendo le tracce lasciate da

Keynes, sostengono che il tasso d'interesse sia un fattore puramente monetario e che

l'offerta di moneta non dipenda dalla quantità di ricchezza precedentemente risparmiata.

I teorici della moneta endogena, partendo dal fatto che lo stock di moneta dipende dalle

forze della domanda e in particolare dalla domanda di credito, criticano la teoria

monetarista secondo la quale le autorità monetarie hanno il compito di fissare il livello

della base monetaria. Secondo la teoria marginalista, infatti, l'offerta di moneta viene

determinata dalla banca centrale, la quale anticipa le riserve obbligatorie che, attraverso

il moltiplicatore monetario, permettono al settore bancario di concedere i prestiti

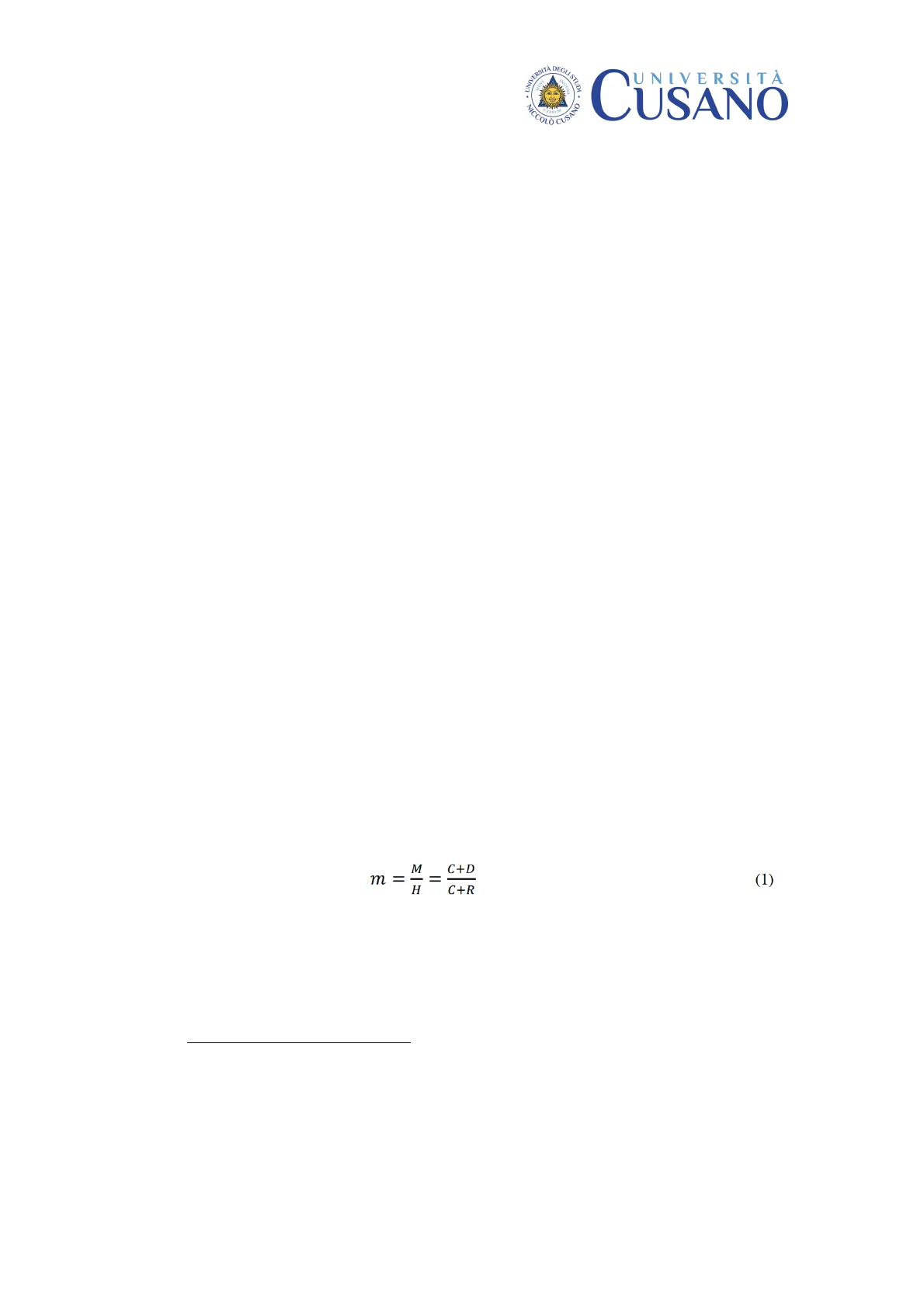

desiderati.2 Definendo la base monetaria o moneta ad alto potenziale (H) come la somma

delle riserve delle banche commerciali detenute presso la banca centrale (R) e la moneta

circolante detenuta dal pubblico sotto forma di banconote e monete metalliche (C), lo

stock di moneta (M) come la somma tra circolante (C) e depositi detenuti dal pubblico

presso le banche commerciali (D), si può ottenere la seguente uguaglianza:

m = M = C+

M

C+D

C+R

(1)

dove m rappresenta il moltiplicatore monetario, ossia il rapporto tra offerta di moneta

(M) e la base monetaria (H). Modificando la precedente formula, si ottiene:

Appunti di Economia Politica

di Santiago J. Gahn

UNIVE

MEN

RSITA DEGLI ST

UI STUDI

INGENI

NICCOLÒ CUSAN

VERBUM

UNIVERSITÀ

CUSANO

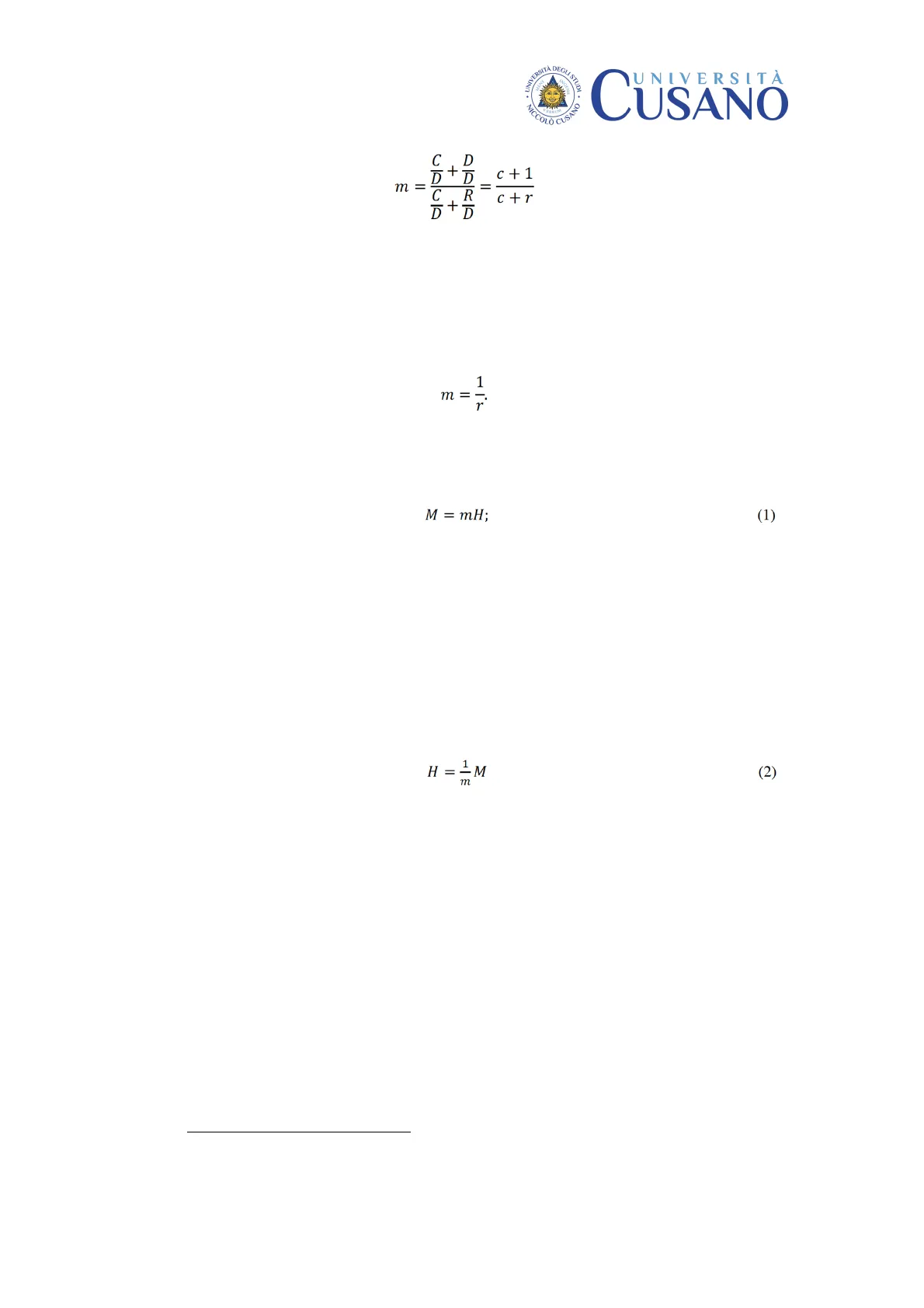

m =

0

CR

c+r

c + 1

dove c rappresenta il rapporto tra il circolante detenuto dal pubblico (C) e i depositi del

pubblico presso le banche commerciali (D), e r, chiamato coefficiente di riserva, descrive

il rapporto tra riserve (R) e depositi (D) fissato dalle scelte della banca centrale. Per

semplicità espositiva, se si ipotizza che la liquidità detenuta dal pubblico sia pari a zero,

si può riscrivere la precedente formula come segue:

1

m = -

r

In questo modo, il moltiplicatore monetario rappresenta l'inverso del coefficiente di

riserva. Si riscriva l'equazione (1) che sintetizza la relazione tra offerta di moneta (M) e

base monetaria (H):

M = mH;

(1)

secondo la visione monetarista, l'offerta di moneta (M) dipende dal livello della base

monetaria che viene deciso in modo esogeno dalle banche centrali e dal valore che

assume il moltiplicatore monetario. In questo paradigma teorico la variabile dipendente

risulta essere l'offerta di moneta (M), mentre quella indipendente è rappresentata dalla

base monetaria (H).

Contrariamente, la visione classica-Keynesiana può essere sintetizzata dall'equazione

(2):

H = 1M

m

(2)

dove 1/m rappresenta ciò che è stato definito da Lavoie (1984, p. 778) Credit Divisor. La

catena logica che sta sullo sfondo dell'equazione (2) può essere descritta nel seguente

modo: le banche commerciali concedono crediti a famiglie e imprese in base alla

domanda di prestiti pervenuta (i crediti sono sintetizzati nell'equazione (2) dalla offerta

di moneta M); i crediti concessi dalla banche creano i rispettivi depositi; sulla base

dell'ammontare dei depositi e del valore che assume il Credit Divisor, la banca centrale

crea base monetaria. Dunque, diversamente dalla teoria monetarista, la moneta ad alto

potenziale risulta essere la conseguenza dell'offerta di moneta piuttosto che esserne la

causa.

Gli autori della scuola classico-Keynesiana sostengono che l'offerta di moneta sia

endogena, ossia determinata dalla domanda di moneta3, e che le banche centrali hanno il

compito di fissare il tasso dell'interesse a breve termine (chiamato anche tasso di sconto

o tasso di rifinanziamento). Quest'ultimo risulta essere una variabile esogena, legato

Tasso di interesse e offerta di moneta

Appunti di Economia Politica

di Santiago J. Gahn

VERBUM

SANO

UNIVERSITÀ

NICCO

COLÒ CUSA

STUDI

INGENI

CUSANO

DEG

a scelte discrezionali della banca centrale e non alle forze del mercato. In questo

paradigma teorico la banca centrale non ha alcun controllo diretto sugli aggregati

monetari e non esercita alcuna forma di restrizione quantitativa sull'offerta di moneta o,

per meglio dire, sulle riserve bancarie. Dunque la banca centrale, dato il tasso

dell'interesse e data la domanda di moneta preveniente da famiglie e imprese, è sempre

accomodante nel concedere la moneta richiesta.

Per rendere più comprensibile il ragionamento appena svolto si osservi la Figura 1, dove

Om rappresenta l'offerta di moneta, Dm la domanda di moneta e i* il tasso d'interesse di

breve periodo fissato dalla banca centrale. L'offerta di moneta è rappresentata da una

retta piatta, infinitamente elastica al tasso dell'interesse. Nella Figura 1 si può osservare

che la quantità di moneta dipende dalla posizione della curva di domanda e non dalle

scelte della banca centrale, che ha il compito di fissare il tasso dell'interesse a breve

termine. Al contrario, le quantità di moneta vengono decise dal sistema economico

attraverso la domanda di moneta.

i

Om

Dm

>

M*

M

Figura 1. L'offerta di moneta e l'approccio classico-Keynesiano.

Nelle pagine precedenti si è cercato di spiegare la visione orizzontalista dell'offerta di

moneta attraverso un approccio scolastico. Tuttavia tale spiegazione sembra essere

piuttosto limitata, poiché crea un legame diretto tra banca centrale e coloro che

domandano moneta. Per ovviare a tale mancanza, in questo paragrafo si prende in

considerazione il comportamento tenuto dalle banche commerciali nel processo di

creazione monetaria. Nonostante i canali di immissione monetaria nel sistema

economico potrebbero essere molteplici4, quello che assume maggior rilievo è

rappresentato dal credito concesso dal sistema bancario a coloro che ne fanno richiesta

dietro un corrispettivo indebitamento presso la banca centrale.

Processo di produzione monetaria

Nei quattro quadranti presenti nella Figura 3 si trova un'esposizione grafica del processo

di produzione monetaria. Il quadrante in alto a destra rappresenta il mercato del credito

Appunti di Economia Politica

di Santiago J. Gahn

VERBUM

UNIVERSITÀ

NICCO

OLÒ CUSA

STUDI

INGENI

CUSANO

DEG

ANO

bancario che mette in relazione la domanda di credito5 da parte di famiglie e imprese e

l'offerta di credito delle banche commerciali. In particolare, l'offerta di moneta credito

(Cs) risulta perfettamente elastica al tasso d'interesse fissato dalle banche commerciali

(i*) ed è quindi rappresentabile da una retta orizzontale. Tale posizione implica che le

banche commerciali sono accomodanti nel concedere credito e che le quantità di

credito erogato dal sistema bancario non influenzano il livello del tasso

dell'interesse. Quest'ultimo risulta essere una variabile esogena e non rappresenta altro

che la somma tra il tasso d'interesse a breve termine fissato dalle banche centrali (iº) e il

mark-up (0).6 La domanda di credito da parte di famiglie ed imprese (Cd) è influenzata

negativamente dal tasso dell'interesse (i*), positivamente dalle aspettative di profitto

delle imprese e positivamente dal reddito disponibile delle famiglie. Il totale del volume

erogato (Cº; C1) nasce dall'intersezione tra le curve di domanda e offerta di moneta

credito.

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.