Fabbisogno finanziario, riparto utile e funzione della banca

Documento dall'Università sul fabbisogno finanziario, S.P.A., riparto utile e funzione della banca. Il Pdf, di Economia e destinato a studenti universitari, esplora le fonti di finanziamento, la ripartizione dell'utile e le riserve, con domande e risposte per lo studio autonomo.

Mostra di più20 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Finanziamenti e Fabbisogno Finanziario

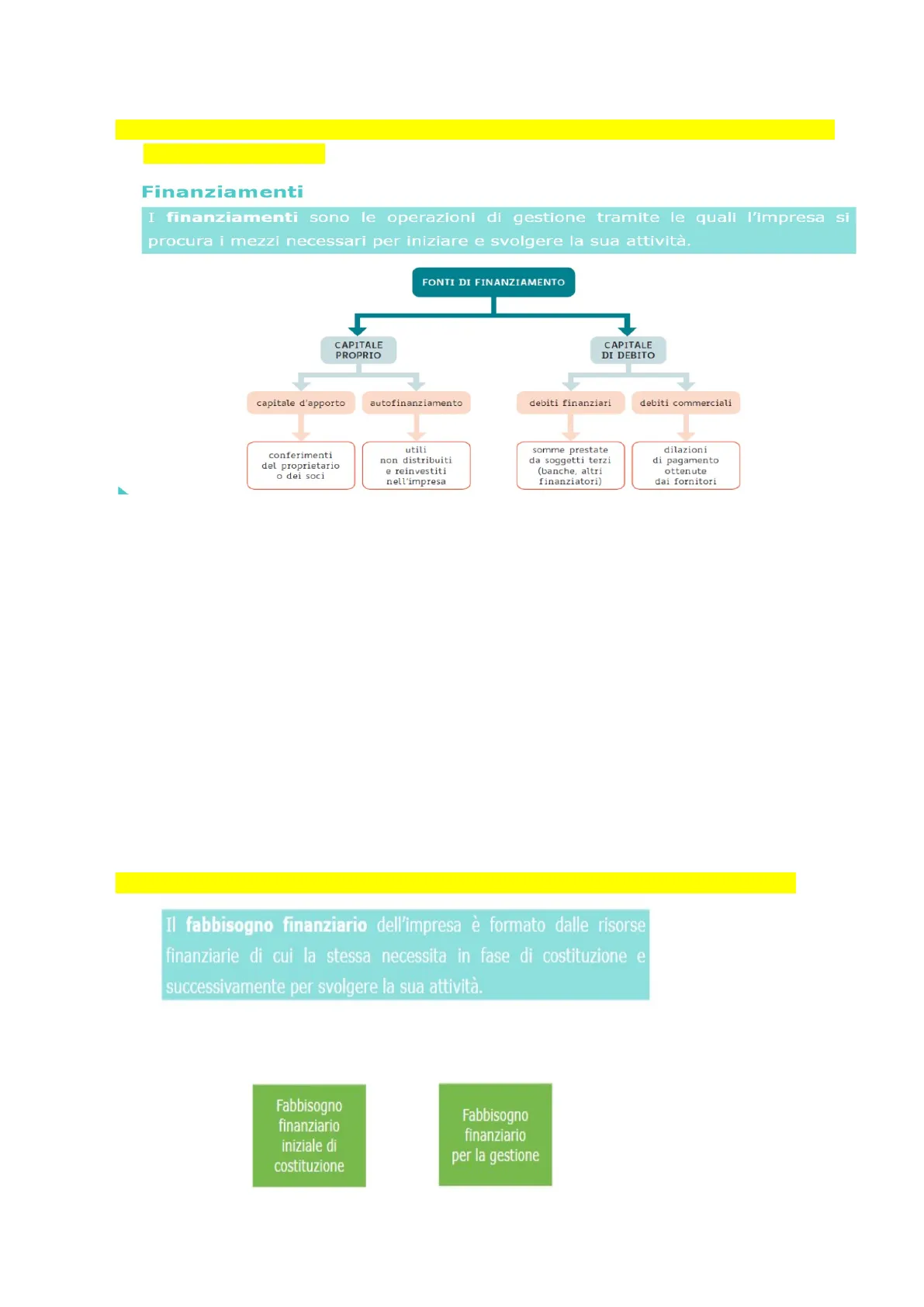

Per verifica orale: domande su fabbisogno finanziario, S.P.A., riparto utile, funzione della banca 1. Che cosa un finanziamento? Da quali soggetti possono provenire? Come vengono utilizzati? Finanziamenti I finanziamenti sono le operazioni di gestione tramite le quali l'impresa si procura i mezzi necessari per iniziare e svolgere la sua attività.

Fonti di Finanziamento

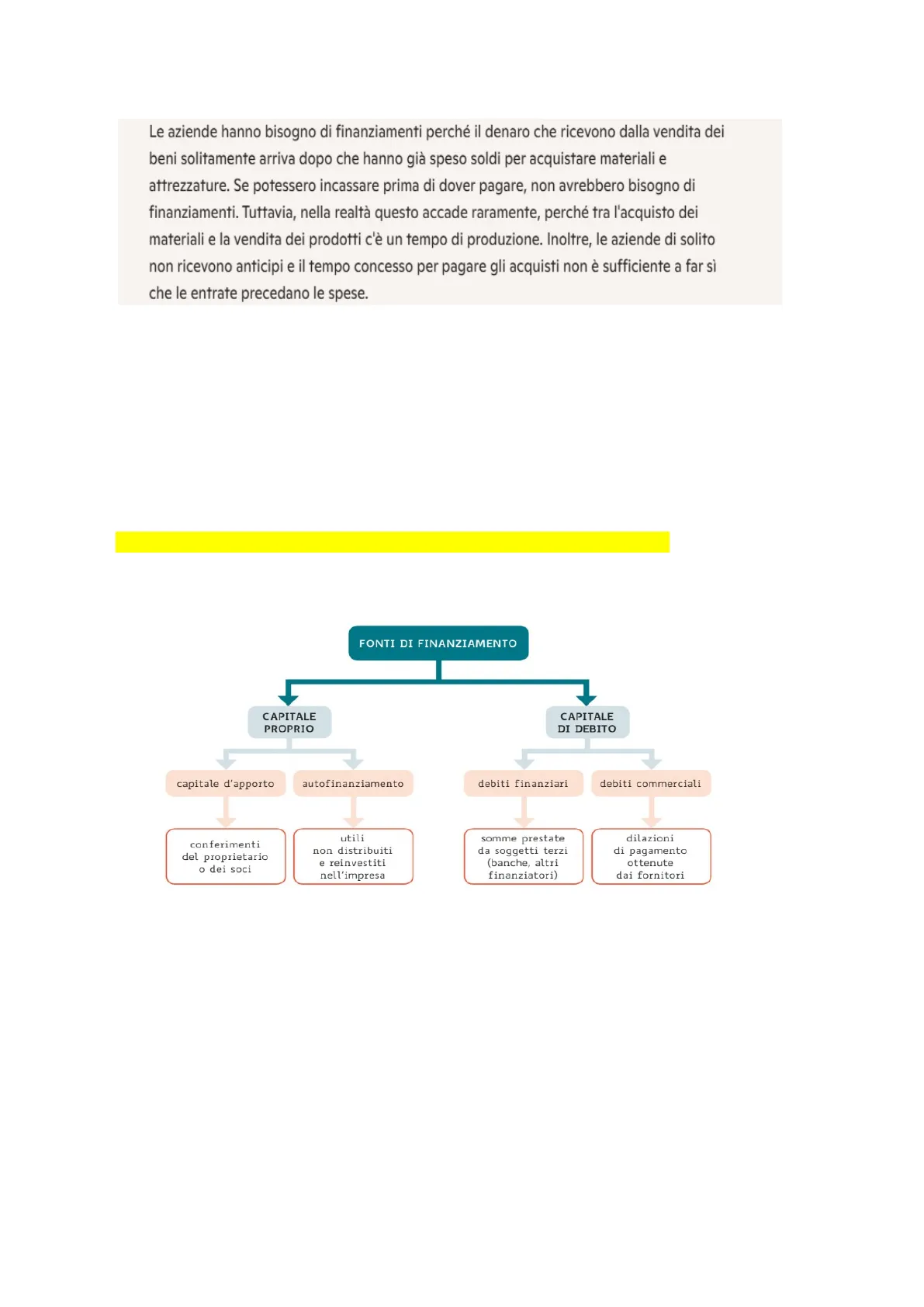

FONTI DI FINANZIAMENTO CAPITALE PROPRIO CAPITALE DI DEBITO capitale d'apporto autofinanziamento debiti finanziari debiti commerciali conferimenti del proprietario o dei soci utili non distribuiti e reinvestiti nell'impresa somme prestate da soggetti terzi (banche, altri finanziatori) dilazioni di pagamento ottenute dai fornitori Possono provenire dal soggetto proprietario di un impresa che apporta per esempio un fabbricato ---- > parliamo di capitale proprio oppure da soggetti terzi come banche, società finanziarie e fornitori --- > capitale di debito. Oppure provenire da utili realizzati che non vengono distribuiti ai soci ma che sono reinvestiti nell'attività di impresa --- > autofinanziamento I finanziamenti vengono utilizzati per acquistare i fattori produttivi (detti investimenti) necessari allo svolgimento dell'attività produttiva, sostenendo dei costi .--- > FANNO PARTE DELL'ATTIVO IMMOBILIZZATO quando partecipano per più anni all'attività di impresa (macchinario) --- > FANNO PARTE DELL'ATTIVO CIRCOLANTE se esauriscono la loro utilità nei 12 mesi (esempio merci o materie di consumo) 2. Come si determina il fabbisogno finanziario? In base a quali fattori? Il fabbisogno finanziario dell'impresa è formato dalle risorse finanziarie di cui la stessa necessita in fase di costituzione e successivamente per svolgere la sua attività.

Tipologie di Fabbisogno Finanziario

Fabbisogno finanziario iniziale di costituzione Fabbisogno finanziario per la gestione 1Per verifica orale: domande su fabbisogno finanziario, S.P.A., riparto utile, funzione della banca Le aziende hanno bisogno di finanziamenti perché il denaro che ricevono dalla vendita dei beni solitamente arriva dopo che hanno già speso soldi per acquistare materiali e attrezzature. Se potessero incassare prima di dover pagare, non avrebbero bisogno di finanziamenti. Tuttavia, nella realtà questo accade raramente, perché tra l'acquisto dei materiali e la vendita dei prodotti c'è un tempo di produzione. Inoltre, le aziende di solito non ricevono anticipi e il tempo concesso per pagare gli acquisti non è sufficiente a far sì che le entrate precedano le spese. Il fabbisogno finanziario di un'azienda dipende da vari fattori, tra cui le sue dimensioni, il settore in cui opera, la quantità di materiali acquistati prima di ottenere ricavi e la durata del ciclo produttivo. Anche il tempo di stoccaggio delle materie prime e dei prodotti finiti influisce, così come le dilazioni di pagamento concesse ai clienti e ottenute dai fornitori. In generale, più tempo passa tra l'investimento iniziale e la vendita, maggiore è la necessità di finanziamenti. 3. A quali fonti di finanziamento puo' ricorrere l'impresa? Le fonti di finanziamento alle quali può ricorrere l'impresa si suddividono in:

- Capitale proprio

- Capitale di debito

Dettaglio Fonti di Finanziamento

FONTI DI FINANZIAMENTO CAPITALE PROPRIO CAPITALE DI DEBITO capitale d'apporto autofinanziamento debiti finanziari debiti commerciali conferimenti del proprietario o dei soci utili non distribuiti e reinvestiti nell'impresa somme prestate da soggetti terzi (banche, altri finanziatori) dilazioni di pagamento ottenute dai fornitori 2Per verifica orale: domande su fabbisogno finanziario, S.P.A., riparto utile, funzione della banca 4. Descrivi le caratteristiche del capitale proprio e del capitale di debito

Caratteristiche del Capitale Proprio

Capitale proprio Il capitale proprio è costituito dalle disponibilità liquide e dai beni in natura che il proprietario (nelle imprese individuali) o i soci (nelle società) apportano nell'azienda, sia in sede di costituzione sia successivamente, e dall'autofinanziamento.

Capitale proprio Non è soggetto a remunerazione obbliga- toria. Il soggetto proprietario potrebbe non remunerare il capitale proprio nel caso in cui il risultato d'esercizio sia negativo oppure decida di destinare tutto l'utile conseguito all'autofinanziamento. Non ha una scadenza determinata. Il rim- borso avverrà solo in sede di liquidazione o cessione dell'impresa. È soggetto direttamente al rischio d'impresa. Se un'impresa è assoggettata a liquidazione giudiziale, i creditori saranno pagati prima dei soci; questi ultimi otterranno il rim- borso del capitale apportato nell'eventua- lità che dopo il pagamento di tutti i debiti avanzi qualcosa.

Caratteristiche del Capitale di Debito

Capitale di debito Il capitale di debito è costituito dai finanziamenti ottenuti dall'impresa, che comportano l'obbligo di rimborso a soggetti esterni.

Capitale di debito Debiti finanziari È soggetto a remunerazione obbligatoria comportando il pagamento di interessi pe- riodici in base a un tasso prefissato (in- teressi espliciti), indipendentemente dal risultato della gestione. Nel caso di debiti commerciali di solito il fornitore, per tenere conto della dilazione concessa, aumenta il prezzo della merce (interessi impliciti). Debiti commerciali somme di denaro che soggetti esterni mettono a disposizione dell'impresa diventandone creditori Ha una scadenza predeterminata alla qua- le il debitore deve rimborsare il capitale al creditore. È soggetto indirettamente al rischio d'impre- sa. Solo nel caso di insolvenza dovuta a elevate perdite che hanno azzerato il ca- pitale proprio l'impresa non è in grado di rimborsare il capitale di debito. dilazioni di pagamento accordate dai fornitori 5. Quali scadenze possono avere i debiti? Fai degli esempi I debiti finanziari (o debiti di finanziamento) sono costituiti dalle somme di denaro che soggetti esterni mettono a disposizione dell'impresa, divenendone creditori. Sono rappresentati dai prestiti bancari per cassa, dai prestiti obbligazio- nari emessi dalle società di capitali, dai prestiti di soggetti privati (per esempio, società finanziarie) e, in taluni casi, anche dai prestiti degli stessi soci. Possono essere:

- A a breve scadenza, se devono essere rimborsati entro l'anno;

- A a media scadenza, se devono essere rimborsati tra 1 e 5 anni;

- A a lunga scadenza, se di durata superiore a 5 anni.

I debiti commerciali (o debiti di regolamento) sono originati dalle dilazioni di pagamento accordate dai fornitori. L'impresa, potendo disporre di materie, merci o servizi settimane o mesi prima della scadenza del relativo pagamento, viene a tutti gli effetti finanziata dai propri fornitori. I debiti commerciali, di solito, hanno breve scadenza, con dilazioni di 30/60/90/120 giorni. 3Per verifica orale: domande su fabbisogno finanziario, S.P.A., riparto utile, funzione della banca 6. Che cosa sono le azioni? Come si calcola il capitale sociale, valore nominale di un'azione e numero di azioni? Le azioni sono titoli che rappresentano quote del capitale sociale. Conferiscono ai possessori uguali diritti e si diventa comproprietario della società. Queste azioni possono essere vendute o comprate nei mercati di borsa, ma non tutte le aziende sono quotate in borsa. Alcune aziende hanno azioni accessibili solo a poche persone, mentre altre permettono al pubblico di acquistarle.

Calcolo Capitale Sociale e Valore Azioni

Capitale sociale = Valore nominale di un'azione × Numero delle azioni emesse VALORE NOMINALE AZIONE = CAPITALE SOCIALE / NUMERO AZIONI EMESSE NUMERO AZIONI EMESSE = CAPITALE SOCIALE / VALORE NOMINALE DI UN AZIONE 7. Descrivi quali sono i diritti che vengono attribuiti agli azionisti ordinari? Azioni ordinarie

Diritti degli Azionisti Ordinari

- Diritto di voto nelle assemblee ordinarie e straordinarie

- Diritto di partecipazione agli utili con assegnazione del dividendo

- Diritto di rimborso in caso di liquidazione della società

- Diritto d'opzione Permettono di influire conduzione della società

nella Categorie di azioni e diritti degli azionisti Le società per azioni possono emettere varie categorie di azioni. Le azioni più diffuse sono le azioni ordinarie, che attribuiscono ai possessori diritti amministrativi, che riguardano la gestione della società e diritti patrimo- niali, di carattere economico. 8. Quali sono le altre tipologie di azioni che le Spa possono emettere? Quali diritti attribuiscono ai possessori?

Azioni Privilegiate

Azioni privilegiate Diritto di voto solo nelle assemblee straordinarie Dividendi maggiorati rispet- to alle azioni ordinarie Precedenza nel rimborso in caso di liquidazione della società Diritto d'opzione Permettono di influire limi- tatamente nella conduzione della società

Azioni di Risparmio

Azioni di risparmio Prive di diritto di voto Dividendi maggiorati rispet- to alle altre azioni Precedenza nel rimborso in caso di liquidazione della società Diritto d'opzione Non permettono di influire nella conduzione della so- cietà 4Per verifica orale: domande su fabbisogno finanziario, S.P.A., riparto utile,funzione della banca 9. Quali valori possono assumere le azioni? Il valore delle azioni non è sempre lo stesso; la medesima azione, nei diversi momenti della vita della società, può assumere valori differenti.

Valore Nominale delle Azioni

Il valore nominale di un'azione rappresenta la quota di partecipazione al capitale socia- le ed è identico per tutte le azioni della società. Vale, pertanto, la seguente relazione: Capitale sociale = Valore nominale di un'azione × Numero delle azioni emesse

Valore di Emissione delle Azioni

Il valore di emissione è il prezzo che viene versato dagli azionisti al momento dell'emissione delle azioni. Il valore di emissione può essere uguale al valore nominale (emissione alla pari) o maggiore del valore nominale (emissione sopra la pari). Non possono essere emesse azioni con un prezzo inferiore al valore nominale.

Valore Corrente o di Mercato delle Azioni

Il valore corrente (o valore di mercato) è il valore che si forma sul mercato per effetto degli scambi e quindi dell'incontro fra domanda e offerta; prende il nome di quotazione. È il prezzo al quale l'azione viene scambiata e può variare continuamente, poiché può essere influenzato, oltre che dall'andamento econo- mico della società, da manovre speculative tendenti a far crescere o diminuire il prezzo dell'azione. Per le società quotate in mercati di borsa, dato che le contrat- tazioni avvengono per via telematica, non si forma un prezzo unico, ma una serie di prezzi che varia di minuto in minuto nell'arco della giornata. Il valore delle azioni, qualunque esso sia, è sempre espresso in modo unitario, cioè viene sempre riferito a un'azione. RIASSUMENDO: VALORE EMISSIONE: PREZZO VERSATO DAGLI AZIONISTI QUANDO VENGONO EMESSE LE AZIONI BBIAMO EMISSIONE ALLA PARI= VALORE EMISSIONE UGUALE AL VALORE NOMINALE EMISSIONE SOPRA LA PARI= VALORE EMISS. MAGGIORE DEL VAL. NOMINALE NON POSSONO ESSERE EMESSE AZIONI CON UN PREZZO PIU' PICCOLO RISPETTO AL VALORE NOMINALE Il valore corrente (o valore di mercato) è il valore che si forma sul mercato per effetto degli scambi e quindi dell'incontro fra domanda e offerta; prende il nome di quotazione. È il prezzo al quale l'azione viene scambiata e può variare 5

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.