Nic 38: Activos Intangibles, definición y reconocimiento inicial

Diapositivas sobre Nic 38 – Activos Intangibles. El Pdf, un recurso para estudiantes universitarios de Economía, aborda la definición, el reconocimiento inicial y la valoración posterior de los activos intangibles, incluyendo métodos de amortización y saneamiento.

Ver más10 páginas

Visualiza gratis el PDF completo

Regístrate para acceder al documento completo y transformarlo con la IA.

Vista previa

Definición de Activo Intangible

Un activo es un recurso controlado por la empresa como consecuencia de hechos pasados del que es probable que resulten beneficios económicos en el futuro.

-

Identificable

- Separable: Se puede segregar de la entidad y vender, transferir, alquilar, cambiar, ya sea individualmente o junto con un contrato, activo o pasivo relacionado.

- Surgido de derechos legales o contractuales con independencia de que esos derechos sean o no separables de la entidad, o de otros derechos y obligaciones.

- No monetario

- Sin sustancia física

Contenido de la Norma NIC 38

-

Alcance:

-

Activos intangibles, excepto:

- Cubiertos por otra NIC (NIC 2, NIC 12, NIC 19, NIIF 3, NIIF 5 y NIIF 15)

- Activos financieros (NIIF 9)

- Derechos minerales y reservas minerales (petróleo, gas, ... )

- Activos de exploración y evaluación de minerales (NIIF 6)

-

Incluye

- Publicidad

- Formación del personal

- I+ D

-

Activos intangibles, excepto:

-

Reconocimiento inicial > Valoración inicial

- Adquisición separada.

- Adquisición en combinación de negocios.

- Activos generados internamente.

- Desembolsos posteriores a la adquisición

-

Valoración posterior

- Coste

- Valor razonable

Reconocimiento Inicial de Activos Intangibles

Un activo intangible se reconocerá en balance, si, cumpliendo la definición de activo intangible:

- Es probable que los beneficios económicos futuros que se han atribuido al activo fluyan a la empresa y

- El coste del activo puede medirse con fiabilidad

Alcance de Intangibles Integrados en un Elemento Tangible

. Será necesario determinar si el activo que incorpora elementos tangibles e intangibles debe tratarse como NIC 16, Propiedades, planta y equipo o NIC 38, Activos intangibles.· Se determinará en función de que elemento es más significativo.

Ejemplos de Intangibles Integrados

· 1) compact disk (computer software), 2) una licencia o patente, 3) una película. · Un software de un equipo de hardware que no puede ser utilizado sin tal software forma parte integral del equipo de hardware - se trata como activo material.

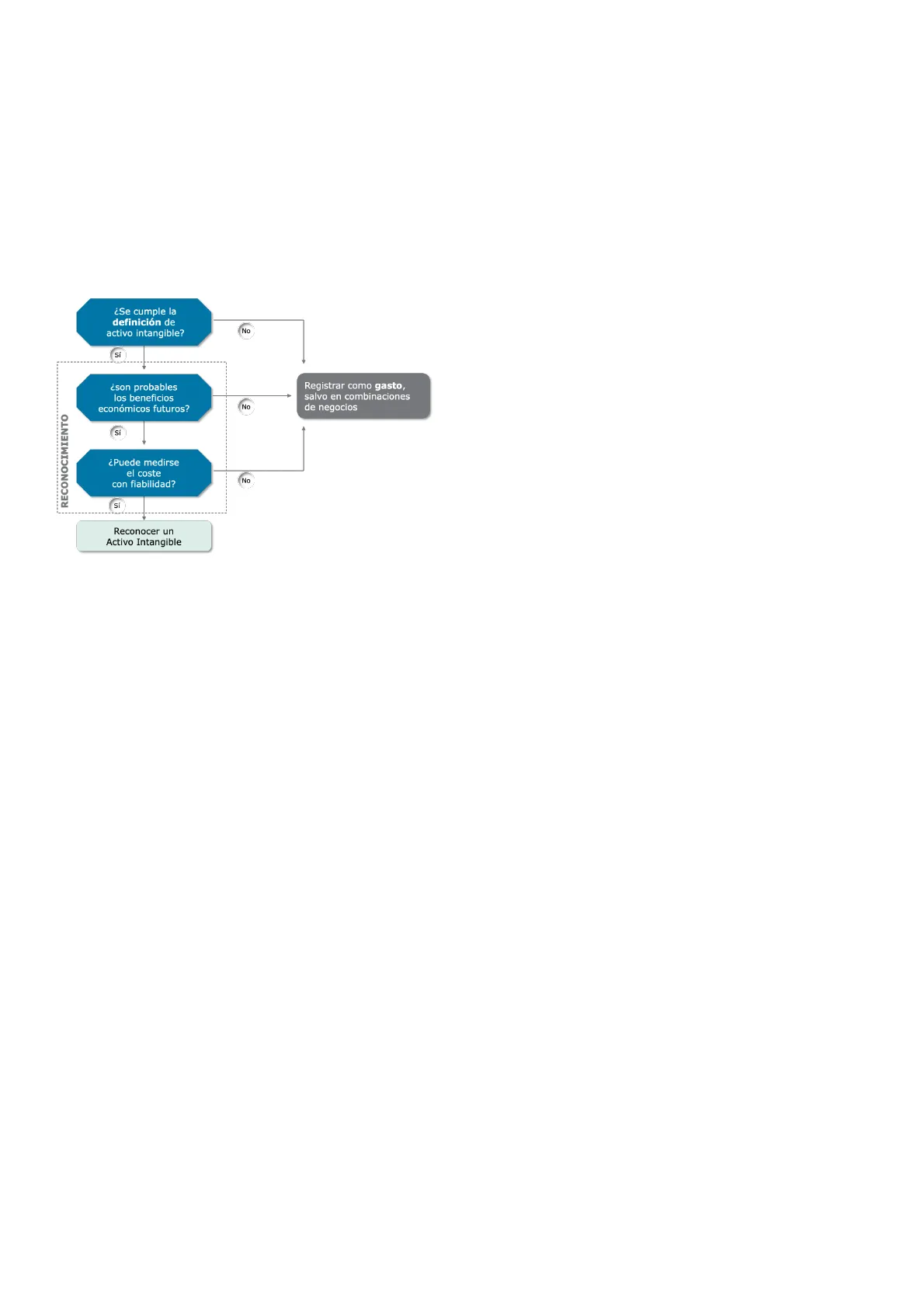

Reconocimiento de Activos Intangibles

¿Se cumple la definición de activo intangible?

No Si ¿son probables los beneficios económicos futuros?

Registrar como gasto, salvo en combinaciones de negocios

RECONOCIMIENTO

No Sí ¿Puede medirse el coste con fiabilidad?

No Si Reconocer un Activo Intangible

- Adquiridos de forma separada.

- Adquiridos en una combinación de negocios.

- Generados internamente.

Intangibles Adquiridos de Forma Separada (Comprados)

· Un activo intangible se valorará inicialmente por su coste. · Componentes del coste de un intangible adquirido por separado: Precio de compra, incluyendo los aranceles de importacion y los impuestos indirectos no recuperables que recaigan sobre la adquisición, menos los descuentos y rebajas. · Costes directamente relacionados con la preparación del activo para su uso. · Ej .: Honorarios profesionales. Remuneración empleados dedicados exclusivamente a poner el activo en condiciones de uso. . No forman parte del coste: Costes de introducción de un nuevo producto o servicio.

- Formación del personal.

- Administración y gastos generales.

- Pérdidas operativas iniciales.

Reconocimiento como Gasto

· Los importe incurridos en elementos intangibles deberán registrarse como gasto cuando se incurran salvo que:· forme parte del coste de un intangible que cumple los requisitos de reconocimiento o

- se trate de un elemento adquirido en una combinación de negocios (adquisición) que no puede reconocerse como activo intangible. En este caso esta inversión deberá formar parte del importe del fondo de comercio en la fecha de adquisición

· Ejemplos de conceptos que son GASTOS:

- Gastos de puesta en marcha de actividad (gastos de establecimiento, gastos de preapertura, gastos de lanzamiento de nuevas actividades, etc.)

- Gastos de formación

- Gastos de publicidad y actividades de promoción

- Gastos de reubicacion o reorganización de parte o toda una empresa

Los importes reconocidos previamente como gasto no pueden activarse posteriormente.

Intangibles Adquiridos en Combinaciones de Negocios

Se reconocerán en la fecha de adquisición, diferenciados del fondo de comercio, aunque la entidad adquirida no lo tuviera reconocido en balance antes de la adquisición, si:

- Es separable

- Surge de derechos legales o contractuales

En combinaciones de negocios se presume que se cumple el requisito de que habrá beneficios económicos futuros que fluyan a la compañía. También se presume que si en la combinación hay un activo intangible que cumple los requisitos existe información suficiente para que su valor razonable pueda medirse con fiabilidad. Si el valor razonable del intangible no puede estimarse con fiabilidad, el activo no puede reconocerse por separado y, por tanto, su importe se incluye como fondo de comercio. El coste del activo intangible en una combinación de negocios será su valor razonable en la fecha de adquisición. Valor razonable en la fecha de adquisición, basado en:

- Precios de cotización en mercados organizados

- Si no existen mercados activos, su valor razonable sería la cifra que un tercero pagaría en una transacción independiente entre partes interesadas sobre la base de la mejor estimación disponible.

-

Puede haber entidades que por su experiencia en la compra venta de estos intangibles puedan haber desarrollado

técnicas de estimación del valor razonable:

- Flujos de caja descontados

- Estimación de los costes que la entidad evitaria si fuera la dueña del activo

Ejemplos de Intangibles Adquiridos en Combinaciones de Negocios

- Marca o nombre comercial.

- Cartera de clientes (listas de clientes, contratos de exclusividad, órdenes o producción acumulada ... )

- Licencias, derechos de libros o películas

- Activos relacionados con contratos (contratos de arrendamiento con precios ventajosos, permisos de construcción, derechos de utilización, ... ),

- Activos relacionados con tecnología (tecnología patentada, bases de datos, programas, formulas o procesos, ... ).

El comprador podrá activar en la adquisición el I+D en curso de la entidad adquirida si el proyecto cumple la definición de intangible y su valor razonable puede medirse con fiabilidad (no es preciso demostrar la rentabilidad futura, ya que se presupone)

Intangibles Generados Internamente

Para determinar si un activo intangible cumple los criterios de reconocimiento, la empresa debe distinguir entre:

- Fase de investigación: La inversión en esta fase se registra como gasto.

- Fase de desarrollo: Los gastos de desarrollo se capitalizan obligatoriamente cuando (y sólo a partir de ese momento se da su viabilidad técnica y otras condiciones expresas)

Si no se puede distinguir entre estas dos fases, la empresa trata la inversión como si correspondiera íntegramente a investigación.

Requisitos para Reconocer un Intangible en Desarrollo

La empresa debe ser capaz de demostrar todo lo siguiente:

- Capacidad técnica para terminar el activo

- Intención de terminarlo y de utilizarlo o venderlo

- Capacidad para usar o vender el activo

- Cómo el intangible generará beneficios económico futuros probables (existencia de un mercado para el output del intangible o para el propio intangible, o bien -si es para uso interno- su utilidad. Para demostrarlo, se realiza un test de deterioro conforme a NIC 36

- La disponibilidad de recursos técnicos adecuados y de recursos financieros para completar la fase de desarrollo y para utilizar o vender el intangible

- Su capacidad para medir la inversión atribuible al intangible durante la fase de desarrollo con fiabilidad

Ejemplo de Intangibles Generados Internamente

- Una entidad está desarrollando un nuevo proceso productivo. A lo largo del año 20X5, los desembolsos realizados fueron de 1.000 U.m.(a), de las cuales 900 u.m. fueron soportadas antes del 1 de diciembre del 20X5, mientras que las 100 u.m. restantes lo fueron entre esa fecha y el 31 de diciembre de 20X5. La entidad es capaz de demostrar que, a 1 de diciembre de 20X5, el proceso productivo cumplía los criterios para su reconocimiento como activo intangible. Se estima que el importe recuperable del conjunto de conocimientos incorporados en el proceso, hasta el momento, es de 500 u.m. (considerando, en el cálculo del mismo, los desembolsos futuros de efectivo para completar el desarrollo del proceso productivo antes de poder ser utilizado). Decir el valor del activo al 31.12.X5

- A lo largo del año 20X6, los desembolsos realizados han sido por importe de 2.000 u.m. Al final del año 20X6 se estima que el importe recuperable del conjunto de conocimientos incorporados en el proceso, hasta el momento, asciende a 1.900 u.m. Decir el valor del activo al 31.12.X6

Costes Intangibles Generados Internamente

El coste de un intangible generado internamente será el coste de su desarrollo:

- Sólo podrán activarse costes incurridos a partir del momento en que se cumplen los requisitos de reconocimiento.

- No se podrán capitalizar importes previamente registrados como gasto.

Los componentes del coste incluyen todos los gastos directamente atribuibles que sean necesarios para crear, producir y preparar el activo para su uso:

- Materiales, servicios y honorarios profesionales.

- Costes directos de personal.

- Honorarios de registro de un derecho legal.

- Amortización de patentes y licencias utilizadas en el desarrollo.

- Intereses de financiación ajena (NIC 23).

No son componentes del coste:

- Gastos de comercialización, administrativos y otros gastos generales de estructura, a menos que sean directamente atribuibles a la preparación del activo para su uso.

- Ineficiencias y pérdidas operativas iniciales incurridas antes de lograr el nivel de producción planeado.

- Coste de formación del personal para utilizar el activo.

Exclusiones específicas: No se reconoceran como activos intangibles las marcas, cabeceras de periódicos o revistas, sellos editoriales, listas de clientes y otros similares generados internamente

Casos Particulares de Valoración Inicial

El activo intangible se valorará inicialmente por su coste. La determinación del coste depende de cómo se haya adquirido el intangible:

Adquisición por combinación de negocios Valor razonable (i.e. Coste en el momento de la adquisición) Subvenciones Valor razonable

Adquisición Separada

Permuta Valor razonable del activo recibido Activos generados internamente Distinción entre investigación y desarrollo Pagos en cuotas periódicas Coste equivalente al precio en metálico (VA) Pago en instrumentos de patrimonio (acciones) Valor razonable del instrumento

Desembolsos Posteriores a la Adquisición

Los importes adicionales incurridos con posterioridad al reconocimiento inicial en intangibles se capitalizarán si y sólo si:

- Es probable que de los mismos se deriven beneficios económicos futuros adicionales a los originalmente evaluados, siguiendo pautas normales de rendimiento del activo.

- Puede ser medidos con fiabilidad y asignados al intangible.

Cualquier otro gasto posterior debe ser reconocido como gasto en el período en que se incurre.

Inversión adicional (posterior a la adquisición) en proyectos de I + D en curso adquiridos en una combinación de negocios:

- Se llevará a gasto si corresponde a investigación.

- Se activará si es desarrollo, salvo si no se cumplen los requisitos de NIC 38.

Valoración Posterior

MÉTODO RECOMENDADO: Coste menos amortización acumulada y saneamientos acumulados MÉTODO ALTERNATIVO: Valoración razonable menos amortización acumulada y saneamientos acumulados.

Valoración a Valor Razonable

Permitido si, y sólo si, el valor razonable puede determinarse por referencia a un mercado activo.

¿Non has encontrado lo que buscabas?

Explora otros temas en la Algor library o crea directamente tus materiales con la IA.