Business Planning: Calcolo del Break-Even Point e Margine di Contribuzione

Slide dall'Università degli Studi di Trieste su Business Planning. Il Pdf, una presentazione didattica di Economia per l'Università, illustra il calcolo del Break-Even Point e del Margine di Contribuzione con esercizi esplicativi per diverse tipologie di prodotto.

Mostra di più66 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

UNIVERSITÀ DEGLI STUDI DI TRIESTE

Corso di BUSINESS PLANNING

Prof.ssa Eleonora Masiero, PhD e-mail: eleonora.masiero@deams.units.it Lezione: n. 3 - Giovedì 06 Febbraio 2025 - AA 2024 -2025

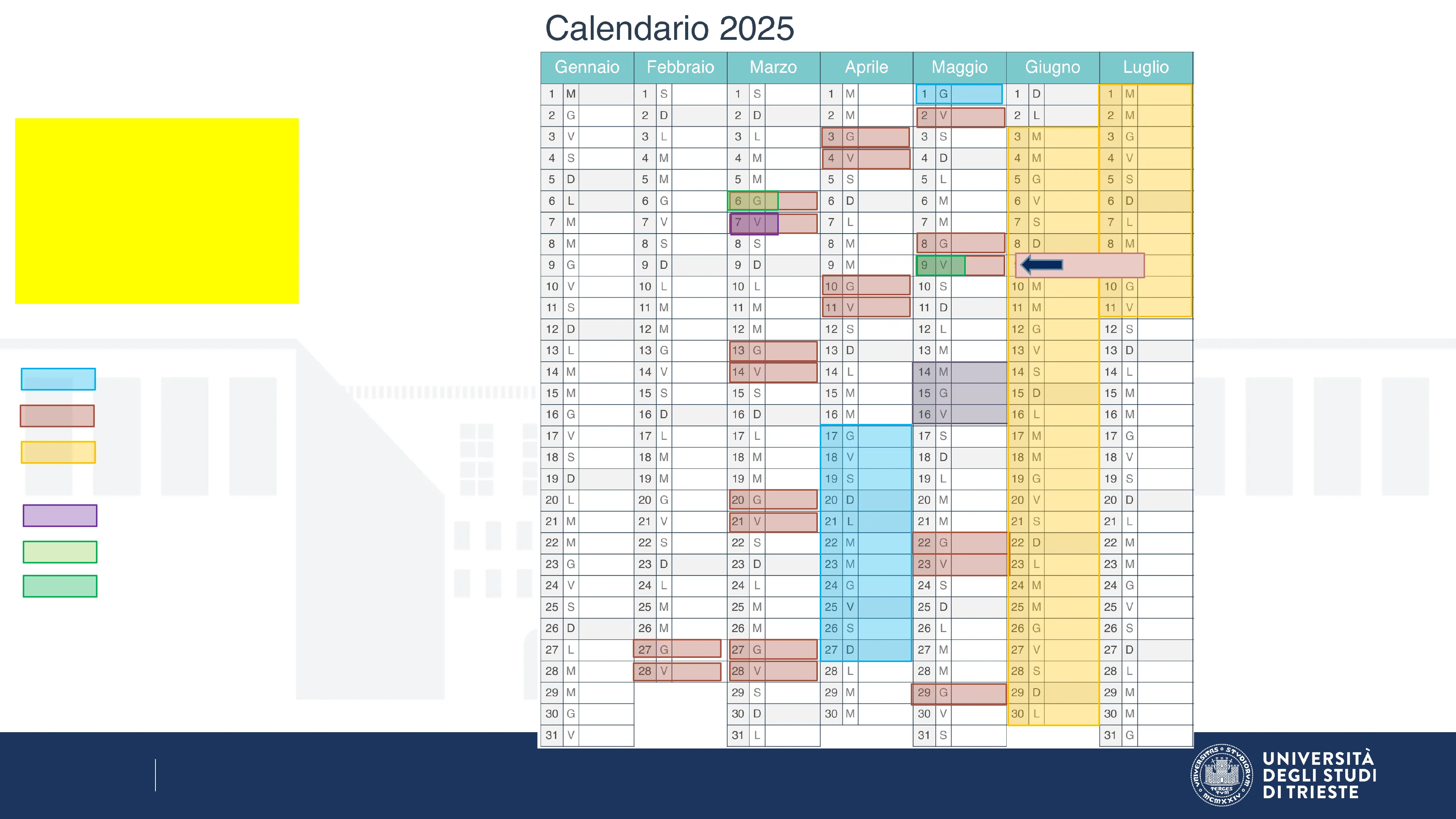

CALENDARIO DEL CORSO

SE DOVESSERO ESSERCI MODIFICHE RISPETTO AL CALENDARIO (ORARIO, GIORNO DELLE LEZIONI), QUESTE VERRANNO COMMUNICATE A LEZIONE E SUL TEAMS DEL CORSO

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio 1 M 1 S 1 S 1 M 1 G 1 D 1 M 2 G 2 D 2 D 2 M 2 45 2 L 2 M 3 V 3 - 3 L 3 G 33 3 S 3 M 3 G 4 S 4 M 4 M 4 V 4 4 M 4 V 5 D 5 M 5 M 5 S 5 L 5 G 5 S 6 L 6 G 6 G 9 6 D 6 M 6 V 6 D 7 M 7 V 7 V 7 L 7 M 7 S 7 L 8 M 8 S 8 S 8 M 8 G 48 8 D 8 M 9 G 9 D 9 D 9 M 9 V 51 AULA 1° 10 V 10 10 L 10 G 39 10 S 10 M 10 G 11 S 11 M 11 M 11 V 42 11 D 11 M 11 V 12 D 12 M 12 M 12 12 G 12 S 13 L 13 G 13 G 15 13 D 13 M 13 V 13 D 14 M 14 V 14 V 18 14 14 M 14 S 14 L 15 M 15 S 15 S 15 15 G 15 D 15 M 16 G 16 D 16 D 16 M 16 V 16 L 16 M 17 V 17 L 17 L 17 G 17 S 17 M 17 G 18 S 18 M 18 18 18 D 18 M 18 > 19 |D 19 M 19 M S L 19 G 19 S 20 L 20 G 20 G 21 20 D 20 M 20 20 D 21 M 21 V 21 V 21 21 M 21 S 21 L 22 M 22 S 22 S 22 M 22 G 54 22 D 22 M 23 G 23 D 23 D 23 M 23 V 23 L 23 M 24 V 24 24 24 24 S 24 M 24 G 25 S 25 M 25 25 V 25 D 25 M 25 V 26 D 26 26 26 S 26 26 G 26 S 27 L 27 G 27 G 27 27 D 27 M 27 V 27 D 28 M 28 V 6 28 V 28 L M 28 S 28 L 29 M 29 S 29 M 29 G 60 29 29 M 30 G 30 D 30 M 30 V 30 30 M 31 V 31 31 S 31 G

OS UNIVERSITÀ DEGLI STUDI DI TRIESTE

- LEZIONI BP (IL NUMERO INDICA IL MONTE ORE EFFETTUATO)

- SESSIONE D'ESAME ESTIVA (3 APPELLI DA DEFINIRE)

- LEZIONI CON TESTIMONIANZA IN AULA PTS (LEZIONE 8:30-11:30)

- LEZIONI CON TESTIMONIANZA IDEA BUDDY (13:00-14:00)

- LEZIONI CON TESTIMONIANZA IN AULA FINCANTIERI

L G M M M L L L V L 24 12 S L SOSPENSIONE LEZIONI M M 19 19 57 V 36 D 2 Calendario 2025 3 30 28 D V 12

AGENDA DI OGGI

- IL BUDGET: ACCENNI PRELIMINARI

- DIAGRAMMA COSTO VOLUME PROFITTO

- COSTI FISSI VARIABILI SEMI-VARIABILI 0

- BEP & MDC: ACCENNI 0

- BUDGET & PIANO DI MARKETING - ESEMPIO DI APPROFONDIMENTO & LETTURA

- PROF.SSA ELEONORA MASIERO AA. 2024-2025

TERCES ?cmy UNIVERSITÀ DEGLI STUDI DI TRIESTE 3

IL BUDGET: ACCENNI PRELIMINARI

Budgeting Process

Quanti tipi di Budget?

TERCES TÝM Pcmy UNIVERSITÀ DEGLI STUDI DI TRIESTE

- PROF.SSA ELEONORA MASIERO AA. 2024-2025 4

"Creating a budgeting process is the most effective way to keep your business - and its finances - on track" A budget is a plan to: .control your finances .ensure you can continue to fund your current commitments .enable you to make confident financial decisions and meet your objectives .ensure you have enough money for your future projects Estratto da: https://www.infoentrepreneurs.org/en/guides/budgeting-and-business-planning/

TERCES ?cmy UNIVERSITÀ DEGLI STUDI DI TRIESTE

- PROF.SSA ELEONORA MASIERO AA. 2024-2025 5

"Creating a budgeting process is the most effective way to keep your business - and its finances - on track" Budget > piano quantitativo, espresso in termini prevalentemente monetari Budget > copre uno specifico periodo temporale, di solito un anno. Budget > deve essere completato prima che inizi l'esercizio al quale esso si riferisce. Budget > documento complesso dove sono presenti numerose funzioni riferibili a scopi sia di pianificazione che di controllo. Budget > Considera la parte iniziale del piano strategico, e lo perfeziona. Parla di centri di responsabilità Budget > anche chiamato profit plan perché illustra le diverse attività che l'impresa prevede di attuare per conseguire un determinato risultato economico. Estratto da: Anthony et al. (2021) "Sistemi di Controllo", McGraw Hill, Milano (p. 305) A budget is a plan to: .control your finances .ensure you can continue to fund your current commitments .enable you to make confident financial decisions and meet your objectives .ensure you have enough money for your future projects Estratto da: https://www.infoentrepreneurs.org/en/guides/budgeting-and-business-planning/ UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES

- PROF.SSA ELEONORA MASIERO AA. 2024-2025 6

BUDGETING

Quanti budget devo preparare?

Man mano che la tua attività cresce, probabilmente il tuo budget operativo totale sarà composto da diversi budget individuali come i budget di marketing o il budget delle vendite. Estratto da: https://www.infoentrepreneurs.org/en/guides/budgeting-and-business-planning/ Immagini Estratte da: https://www.pinterest.it/pin/846043479969685993/ https://www.google.com/search?q=dubbioso&tbm=isch&ved=2ahUKEwiz19iq06b7AhXYnycCHQrcBrcQ2- cCegQIABAA&oq=dubbioso&gs_Icp=CgNpbWcQAzIFCAAQgAQyBAgAEB4yBggAEAUQHjIGCAAQBRAeMgYIABAFEB4yBAgAEB4yBAgAEB4yBAgAEB4yBAgAEB4yBAgAEB46BwgjEOoCECc6BAgjECdQAFicEWD9FGgBcAB4AIABYogBzQWSAQE4mAEAoAEBqgELZ3dzLXdpei1pbWewAQrAA QE&sclient=img&ei=E4ZuY_OBG9i_nsEPiribuAs&bih=802&biw=1707#imgrc=Dbcwkwq6s5-FAM UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES TVIn Pcmx

- PROF.SSA ELEONORA MASIERO AA. 2024-2025 7

BUDGETING

Tipi di Budget

Budget della produzione Budget degli acquisti merci Budget del personale T Budget degli investimenti Budget di cassa Budget delle vendite Master Budget ( ....... ) Estratto da: http://www.startupcalabria.com/com e-controllare-lazienda-il-budget-delle- vendite/

- PROF.SSA ELEONORA MASIERO AA. 2024-2025

TERCES Rcmx UNIVERSITÀ DEGLI STUDI DI TRIESTE 8

Budgeting & Budget (5/6)

"Nell'impresa si svolgono diverse attività o funzioni, nonchè gruppi di attività per ciscuna delle quali viene elaborato un budget. Il numero di budget funzionali varia da impresa a impresa, a seconda della sua dimensione, gamma di prodotti, struttura dei processi di produzione e di distribuzione, e della struttura adottata. Anche a livello di budget esiste una gerarchia al vertice della quale vi sono i budget delle funzioni fondamentali, a loro volta suddivisi in budget sempre più definiti man mano che dal vertice ci si muove verso i livelli inferiori (direzioni, divisioni, reparti, servizi, etc ... )" (p. 61). Estratto da: Selleri L. (1997) "Il Budget d'Esercizio. Strumento di Programmazione, controllo e motivazione" II edizione, Etaslibri UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES ?cmy

- PROF.SSA ELEONORA MASIERO AA. 2024-2025 9

Budgeting & Budget (6/6)

Esempio di budget funzionali in un'impresa industriale

Esempio dei budget funzionali che si possono trovare in un'impresa industriale (p. 62):

- Budget di Marketing

- Budget di Produzione

- Budget dei Costi Generali

- Budget della Ricerca e Sviluppo

- Budget degli Investimenti

- Budget di Cassa

Nelle imprese a struttura divisionale il budget è articolato pet divisioni all'interno delle quali ci potrà essere un'articolazione di budet funzionali. Rielaborato da: Selleri L. (1997) "Il Budget d'Esercizio. Strumento di Programmazione, controllo e motivazione" II edizione, Etaslibri (p.6-63) UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES Tom PcmxxW

- PROF.SSA ELEONORA MASIERO AA. 2024-2025 10

Budgeting & Budget

Altri esempi di budget

Altri esempi tipi di budget ... le cui specifiche caratteristiche li rendono utili a svolgere una specifica purpose in ambito aziendale possono essere: Budget Incrementale Budget Flessibile Il budget flessibile è uno strumento che permette di fare riferimento, non a un unico livello di attività, ma a differenti ipotesi gestionali; esso si concretizza in una pluralità di budget, ciascuno costruito in corrispondenza di un determinato volume di produzione. Il budget flessibile è un approccio appropriato quando il "volume di produzione" è un driver di costo verosimile e affidabile. (A tale riguardo si vedano: Figura 8.5 "Dominion Company - Riepilogo dei risultati del mese chiuso il 30 giugno 20X1" (Horngren et al., 2007, p. 301) UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES ?cmy

- PROFSSA ELEONORA MASIERO AA 2024-2025 11

ESEMPIO BUDGET FLESSIBILE - SI BASA SU UNA SINGOLA DETERMINANTE DEL COSTO: VOLUME DI ATTIVITÀ

Formule dei budget flessibili

Budget flessibili per vari livelli di attività di vendita/produzione Unità 7.000 8.000 9.000 Ricavi di vendita $ 31,00 $217.000 $248.000 $279.000 Costi variabili Costi di produzione variabili $ 21,00 $147.000 $168.000 $189.000 Costi di spedizione (vendita) 0,60 4.200 4.800 5.400 Costi generali di amministrazione 0,20 1.400 1.600 1.800 Totale costi variabili $ 21,80 $152.600 $174.400 $196.200 Margine di contribuzione $ 9,20 $ 64.400 $ 73.600 $ 82.800 Costi fissi mensili Costi fissi di produzione $37.000 $ 37.000 $ 37.000 $ 37.000 Costi fissi generali di vendita e amministrazione 33.000 33.000 33.000 33.000 Totale costi fissi $70.000 $ 70.000 $ 70.000 $ 70.000 Reddito (perdita) operativo $ (5.600) $ 3.600 $ 12.800 Estratto da: Figura 8.2 "Dominion Company - Budget flessibili", p. 297, Horngren et al., 2007 12 UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES ?cmy

ESEMPIO PIANO DI MARKETING & BUDGET SPESE

estratto da: "Piano Marketing Natini anni 2009- 2014» p.26

Margine di contribuzione

2009 2010 2011 2012 2013 Vendite 8.716 9.000 9.200 9.280 9.360 Costi diretti di Produzione/Vendita 3.356 3.470 3.590 3.640 3.670 Altri costi variabili di vendita - - Costi Totali di Produzione/Vendita 3.356 3.470 3.590 3.640 3.670 Margine Lordo 5.360 5.530 5.610 5.640 5.690 Margine Lordo % 61,50% 61,44% 60,98% 60,78% 60,79%

Budget Spese di Marketing

2.009 2.010 2.011 2.012 2.013 Pubblicità 600 600 600 600 600 Grafica e Stampa 600 600 600 600 600 Pubbliche Relazioni 480 480 480 480 480 Viaggi Websites 600 600 600 600 600 Altro - - 1 Totali Spese di Marketing 2.280 2.280 2.280 2.280 2.280 Percentuale delle Vendite 26,16% 25,33% 24,78% 24,57% 24,36% Margine di Contribuzione 3.080 3.250 3.330 3.360 3.410 Margine di Contribuzione/Vendite 35,34% 36,11% 36,20% 36,21% 36,43% I

- PROF.SSA ELEONORA MASIERO AA. 2024-2025

TERCES UNIVERSITÀ DEGLI STUDI DITRIESTE 13

BREAK-EVEN POINT (BEP) O PUNTO DI PAREGGIO

- Il punto di pareggio rappresenta il livello di attività in corrispondenza del quale i costi totali aziendali coincidono con i ricavi totali di vendita.

Focus dell'analisi del BEP

Qual'è il focus dell'analisi DEL BEP? Focus a livello: Impresa Segmento di business Linea di prodotti .. · Quindi quando CT = RT o Il livello di attività, nel punto di pareggio, può essere espresso in quantità (volume di produzione/vendita), o in valore (ricavi di vendita). Si definisce VOLUME DI PAREGGIO o PUNTO DI PAREGGIO ( break-even volume) il punto in corrispondenza del quale il REDDITO (o PROFITTO, o UTILE) è UGUALE a ZERO. Break even point (espresso in valore) = CFT/ Prezzo - costi variabili unitari Break even point (espresso in fatturato) = CFT/ [ ( ricavi totali - costi variabili totali) / ricavi totali] oppure BEP in volume x Prezzo di vendita Rielaborato da: Anthony R.N., Hawkins D.F., Macrì D.M. e Merchant K.A. (2021). Sistemi di controllo. 15 edizione, McGrawHill con Connect UNIVERSITÀ DEGLI STUDI DI TRIESTE TERCES ?cmy 14

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.