Le imposte erariali in Italia: IRPEF, IRES, ISOS e IVA

Slide dall'Università sulle imposte erariali in Italia. Il Pdf, utile per studenti universitari di Economia, analizza imposte dirette e indirette come IRPEF, IRES, ISOS e IVA, con tabelle riassuntive e esempi pratici.

Mostra di più12 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

Le Imposte Erariali in Italia: Panoramica e Dettagli

1 di 12

LE IMPOSTE ERARIALI N ITALIA

Erariali perchè riscosse dallo stato.

Non erariali tipo IRAP.

Un quadro delle imposte erariali in italia

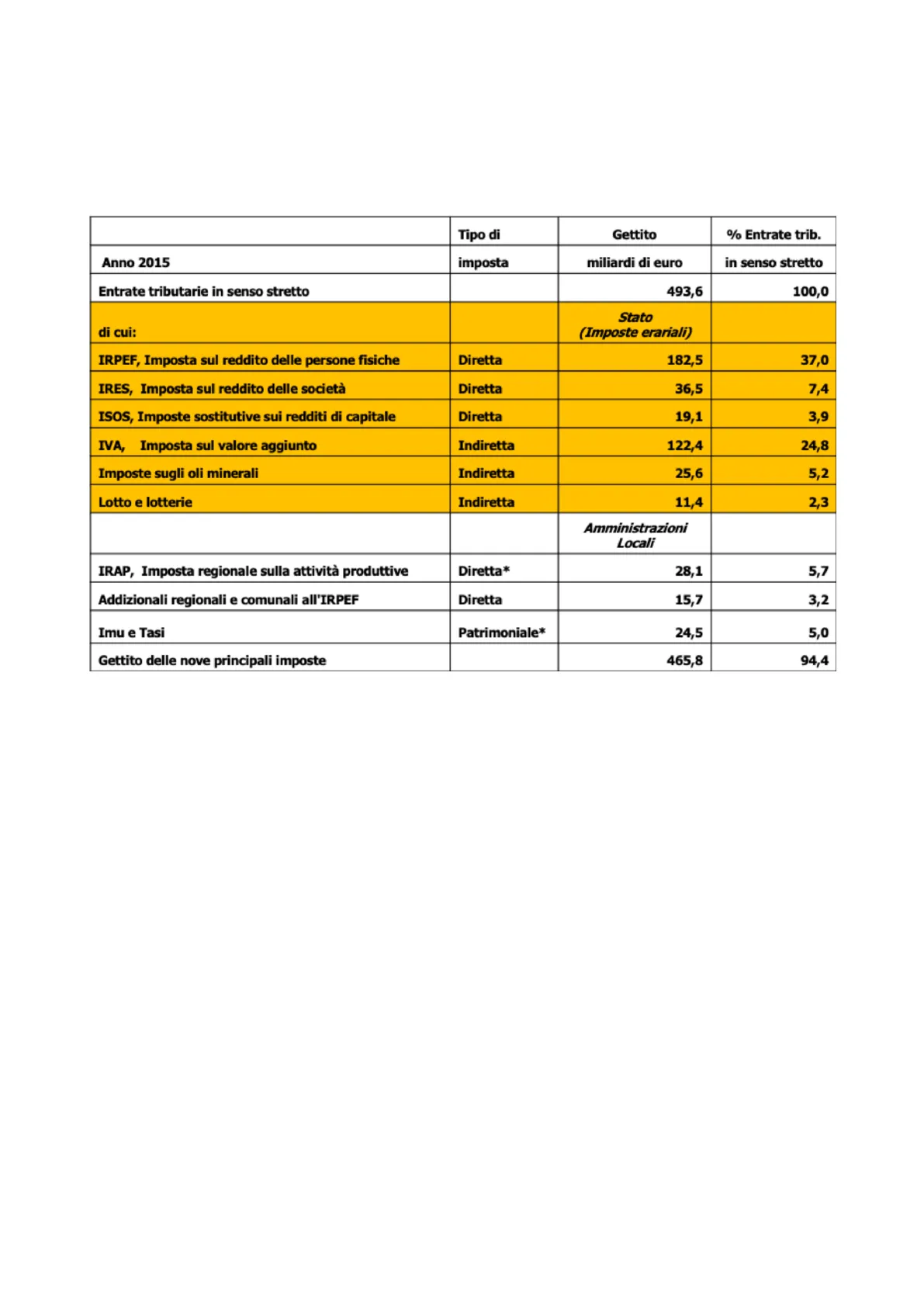

Gettito e Percentuale delle Entrate Tributarie (Anno 2015)

Tipo di

Gettito

% Entrate trib.

Anno 2015

imposta

miliardi di euro

in senso stretto

Entrate tributarie in senso stretto

493,6

100,0

di cui:

Stato

(Imposte erariali)

IRPEF, Imposta sul reddito delle persone fisiche

Diretta

182,5

37,0

IRES, Imposta sul reddito delle società

Diretta

36,5

7,4

ISOS, Imposte sostitutive sui redditi di capitale

Diretta

19,1

3,9

IVA, Imposta sul valore aggiunto

Indiretta

122,4< 24,8

Imposte sugli oli minerali

Indiretta

25,6

5,2

Lotto e lotterie

Indiretta

11,4

2,3

Amministrazioni

Locali

IRAP, Imposta regionale sulla attività produttive

Diretta*

28,1

5,7

Addizionali regionali e comunali all'IRPEF

Diretta

15,7

3,2

Imu e Tasi

Patrimoniale*

24,5

5,0

Gettito delle nove principali imposte

465,8

94,4

80% erariali -> in particolare IRPEF per le dirette, IVA per le indirette

Le Tre Imposte sul Reddito e la Tassazione d'Impresa

Perchè tre imposte sul reddito?

Tre imposte erariali dirette:

- IRPEF: imposta personale progressiva

- IRES: imposta sui redditi societari

- ISOS: imposte sostitutive

Perché tre imposte diverse? Perché solo imposte sul reddito?

Perchè ci sarebbe il rischio di essere tassati più volte

Corretta tassazione dei redditi di impresa:

- I redditi possono essere prodotti in maniera autonoma o in maniera associata, all'interno di

un'impresa. Le forme giuridiche dell'impresa possono essere diverse (società di persone e

società di capitali). Quando un reddito è prodotto in forma associata si pone il problema della

distribuzione degli utili e della loro tassazione. Se questi fossero interamente distribuiti,

l'IRPEF funzionerebbe senza problemi. - Quando gli utili non sono distribuiti, essi aumentano il valore patrimoniale dell'impresa senza

però entrare nella disponibilità dei soci. Come tassare questi redditi?

A. Come redditi presunti: tassati con imposta personale (IRPEF) e quindi progressiva

B. Come redditi ancora da distribuire: tassati con imposta sui redditi societari(IRES), quindi

proporzionale. - Nel secondo caso, deve però essere risolto il problema della doppia imposizione al momento

della distribuzione (IRES per i redditi della società, IRPEF per quelli dei soci). Soluzione in

vigore al momento: imposta proporzionale su utili non distribuiti e cedolare secca su quelli

distribuiti (ma viola progressività per i redditi personali) - La prima soluzione (a) può essere più facilmente adotta per i redditi da lavoro autonomo o per

le società di persone, la seconda (b) per le società di capitali.

Differenziazione Fiscale e IRPEF: Elementi Costitutivi

2 di 12

Differenziazione fiscale di alcune tipologie di redditi:

- Si tratta in particolare dei redditi delle attività finanziare percepiti da persone che non esercitano

attività di impresa (interessi su depositi, Titoli di Stato, swap, warrant, plusvalenze, etc.).

Solitamente non vengono assoggettati a IRPEF ma a regimi sostitutivi, proporzionali, con

ritenute alla fonte (ISOS). - Motivazioni teoriche deboli, basate soprattutto su motivi di concorrenza fiscale e di mobilità

della base imponibile, atte a favorire queste tipologie di reddito (e quindi i loro percettori). - Altre e più recenti forme di imposta sostitutive per redditi immobiliari (cedolare secca).

- Il problema: l'erosione della base imponibile IRPEF. - > effettuata dallo stato

IRPEF: Presupposto, Soggetto Passivo e Base Imponibile

IRPEF: Elementi Costitutivi

L'IRPEF è un'imposta erariale personale e progressiva a base individuale sul reddito monetario

complessivo delle persone fisiche.

- Presupposto: percezione di un reddito, monetario o in natura, attribuibile al soggetto passivo,

secondo la normativa vigente. - Soggetto passivo: Persone fisiche residenti (per redditi interni e esteri) e non residenti (per

redditi interni). - Base imponibile: somma di tutti i redditi del soggetto passivo (reddito entrata) ma con

correttivi (vedi oltre). - Esclusioni:

- Parziali di plusvalenze ed entrate straordinarie, redditi finanziari (es .: azioni) soggetti a

regimi sostitutivi (cfr reddito prodotto); - Risparmio previdenziale (cfr reddito spesa). Possibilità di deduzioni per alcune tipologie di

spesa.

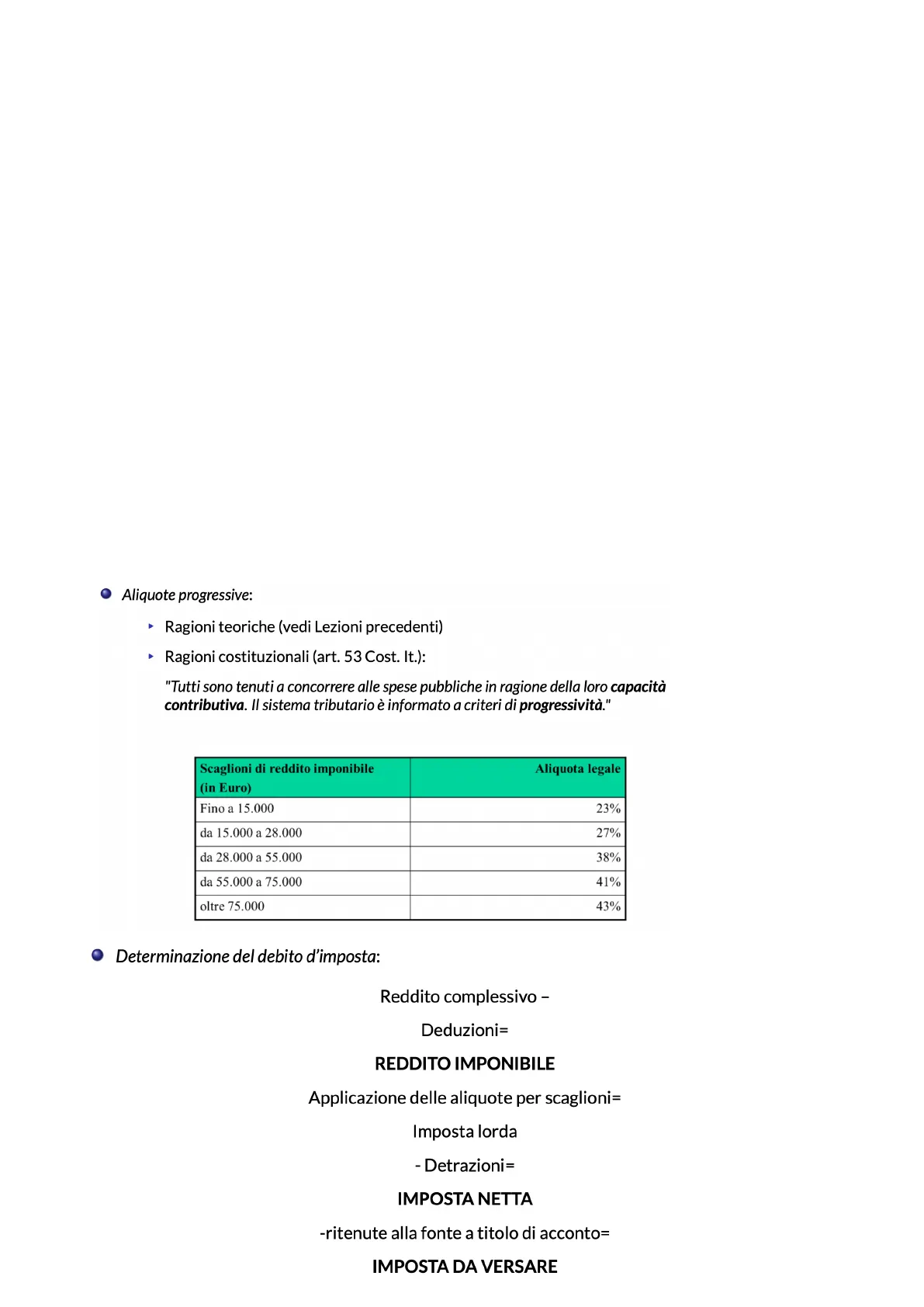

Aliquote Progressive e Determinazione del Debito d'Imposta

- Aliquote progressive:

- Ragioni teoriche (vedi Lezioni precedenti)

- Ragioni costituzionali (art. 53 Cost. It.):

"Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità

contributiva. Il sistema tributario è informato a criteri di progressività."

Scaglioni di reddito imponibile

(in Euro)

Aliquota legale

Fino a 15.000

23%

da 15.000 a 28.000

27%

da 28.000 a 55.000

38%

da 55.000 a 75.000

41%

oltre 75.000

43%

Determinazione del debito d'imposta:

Reddito complessivo -

Deduzioni=

REDDITO IMPONIBILE

Applicazione delle aliquote per scaglioni=

Ritenute alla fonte

tipo TFR, INAIL,

INPS

Imposta lorda

- Detrazioni=

IMPOSTA NETTA

-ritenute alla fonte a titolo di acconto=

IMPOSTA DA VERSARE

Le Categorie di Reddito ai Fini IRPEF

3 di 12

Le sei categorie di reddito ai fini IRPEF:

A. Redditi fondiari

B. Redditi da capitale

C. Redditi da lavoro dipendente

D. Redditi da lavoro autonomo

E. Redditi di impresa

F. Redditi diversi

Esclusioni dalla base imponibile IRPEF:

- Redditi riconducibili a regimi sostitutivi (redditi finanziari)

- Redditi assoggettati a tassazione separata (es .: TFR)

- Altri redditi assoggettati a tassazione separata o sostitutiva in via opzionale (redditi da fabbricati

o di impresa) - Redditi esenti (es. borse di studio)

Redditi Fondiari: Terreni e Fabbricati

A. Redditi Fondiari

A1: Redditi dei terreni: redditi domenicali (rendite fondiarie) e redditi agrari (profitti di imprenditori

agricoli). Calcolati sulla base di rendite catastali stabilite dalla legge: sottovalutazione dei redditi

(in vigore dal 1988, con rivalutazioni) rispetto ad altri, e conseguente tentativo di dissimulazione

con altri redditi (es. d'impresa) altrimenti soggetti a tassazione maggiore.

A2: Redditi da fabbricati: redditi figurativi (abitazione del proprietario o non locata) e redditi

effettivi (locazioni).

- I primi sono calcolati sulla base delle rendite catastali (definizione ICI/IMU/TASI, in corso di

ridefinizione), concorrono alla definizione del reddito ma sono deducibili interamente. - I secondi sono calcolati sulla base del canone di locazione, diminuito del 5% (spese di

gestione/amministrazione). In alternativa, i canoni di locazione posso essere soggetti, a scelta

del soggetto passivo, a cedolare secca del 21%.

A. Redditi Fondiari

A1: Redditi dei terreni: redditi domenicali (rendite fondiarie) e redditi agrari (profitti di imprenditori

agricoli). Calcolati sulla base di rendite catastali stabilite dalla legge: sottovalutazione dei redditi

(in vigore dal 1988, con rivalutazioni) rispetto ad altri, e conseguente tentativo di dissimulazione

con altri redditi (es. d'impresa) altrimenti soggetti a tassazione maggiore.

A2: Redditi da fabbricati: redditi figurativi (abitazione del proprietario o non locata) e redditi

effettivi (locazioni).

- I primi sono calcolati sulla base delle rendite catastali (definizione ICI/IMU/TASI, in corso di

ridefinizione), concorrono alla definizione del reddito ma sono deducibili interamente. - I secondi sono calcolati sulla base del canone di locazione, diminuito del 5% (spese di

gestione/amministrazione). In alternativa, i canoni di locazione posso essere soggetti, a scelta

del soggetto passivo, a cedolare secca del 21%.

-> rifancedosi sempre a dati catastali (non revisionati e aggiornati dall'88), si possono effettuare

degli escamotage per far risultare un catasto "meno redditizio" rispetto alla realtà

Redditi da Lavoro Dipendente: Composizione e Problemi

C. Redditi da Lavoro Dipendente

Costituiti dai compensi in denaro e in natura, al netto dei contributi sociali a carico di lavoratore e

datore di lavoro.

Sono assimilati ai redditi da lavoro: pensioni, sussidi di disoccupazione maternità, rendite da fondi

pensione, compensi da lavoro precario e occasionale.

Non è prevista alcuna deduzione dei costi di produzione del reddito (ma sono previste detrazioni

maggiori rispetto ad altre tipologie di reddito).

Rappresentano circa l'80% dell'IRPEF.

Problema: l'esclusione dalla base imponibile dei «premi di risultato» (introdotta nel 2008 ma

permanente dal 2016) e loro tassazione con aliquota unica proporzionale del 10% per redditi fino

a 80.000 euro nell'anno precedente.

Redditi da Lavoro Autonomo, Impresa e Diversi

4 di 12

Per evadere la tassazione si possono utilizzare altri benefit o premi che verrebbero tassati ad

un'aliquota più bass.

Problemi di equità orizzontale in particolare con riferimento alla fruizione di deduzioni e

detrazioni decrescenti nel reddito, e elusione/evasione fiscale.

Reddito da Lavoro Autonomo: Caratteristiche e Problemi

D. Reddito da Lavoro Autonomo

Categoria generale: redditi derivanti dall'esercizio di arti e professioni. Caratteristiche:

- Professione abituale, ancorché non esclusiva;

- Attività che non produca redditi di impresa.

Categorie specifiche: - Redditi da utilizzazione economica di opere del proprio ingegno (brevetti) e diritti d'autore

- Redditi da partecipazione a società in partecipazione, in qualità di associato quando l'apporto è

costituito da sole prestazioni di lavoro - Partecipazioni agli utili per promotori e soci fondatori di società di capitali

Differenza principale con i redditi da lavoro dipendente: Reddito netto Vs Reddito lordo

Problemi: - Determinazione dei costi e discrezionalità della loro inerenza

- Utilizzo di criteri forfettari per la determinazione di tali costi

- Difficoltà di accertamento (mancanza del sostituto d'imposta e studi di settore)

Redditi di Impresa: Composizione e Determinazione

E. Redditi di Impresa

Sono costituiti dai redditi derivanti dall'esercizio di imprese commerciali di imprenditori

individuali o di società (ai fini IRPEF, solo quelle di persone e non di capitali).

Nel caso delle società, la tassazione avviene in capo al singolo in proporzione alla quota di

partecipazione agli utili.

Determinazione del reddito imponibile: utile netto (o perdita) da conto economico (criterio della

competenza)

Elementi positivi: ricavi; variazione delle rimanenze; plusvalenze patrimoniali; sopravvenienze

attive; dividendi e utili; interessi attivi; redditi degli immobili non strumentali.

Elementi negativi: costi di esercizio; minusvalenze; sopravvenienze passive; interessi passivi

(parzialmente deducibili); aiuto alla crescita economica (ACE), ammortamenti (parzialmente

deducibili), super-ammortamento e iper-ammortamento.

Redditi Diversi, Deduzioni e Aliquote Legali

F. Redditi Diversi

Redditi, generalmente plusvalenze, non riconducibili a categorie precedenti.

L'IRPEF: Deduzioni, Aliquote Legali e Detrazioni

Deduzioni:

- Permettono di personalizzare l'imposta;

- Realizzate attraverso la previsione di tax expenditures

- Contributi previdenziali e assistenziali obbligatori dei lavoratori autonomi:

- Parità di trattamento con i lavoratori dipendenti

- Avvicinamento al concetto di reddito spesa

- Contributi di previdenza complementare non obbligatori (fino a 5.164,54 euro)

- Rendita immobile adibito ad abitazione principale

- Spese mediche per assistenza handicap; assegni al coniuge; erogazioni liberali, oneri

contributivi pagati per colf e baby-sitter, ...

Aliquote: - 1974: 32 scaglioni (aliquote legali dal 10% all'82%)

- 2015: 5 scaglioni (grafico nelle slide sticazz)

- Attenzione alle addizionali: (!)

- Obbligatoria regionale (1,23%)

- Discrezionali regionali e comunali

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.