I mezzi di pagamento bancari: Ri.Ba. e assegno circolare spiegati

Schemi da Hub Scuola sui mezzi di pagamento bancari, in particolare la procedura Ri.Ba. e l'assegno circolare. I Riassunti illustrano i motivi della diffusione della Ri.Ba., il ruolo delle banche nell'incasso e il contenuto di una distinta analitica, con un esempio pratico e un esercizio per la scuola superiore di Economia.

Mostra di più25 pagine

Visualizza gratis il Pdf completo

Registrati per accedere all’intero documento e trasformarlo con l’AI.

Anteprima

La procedura Ri.Ba.

Perché la procedura Ri.Ba. è un mezzo di regolamento molto diffuso

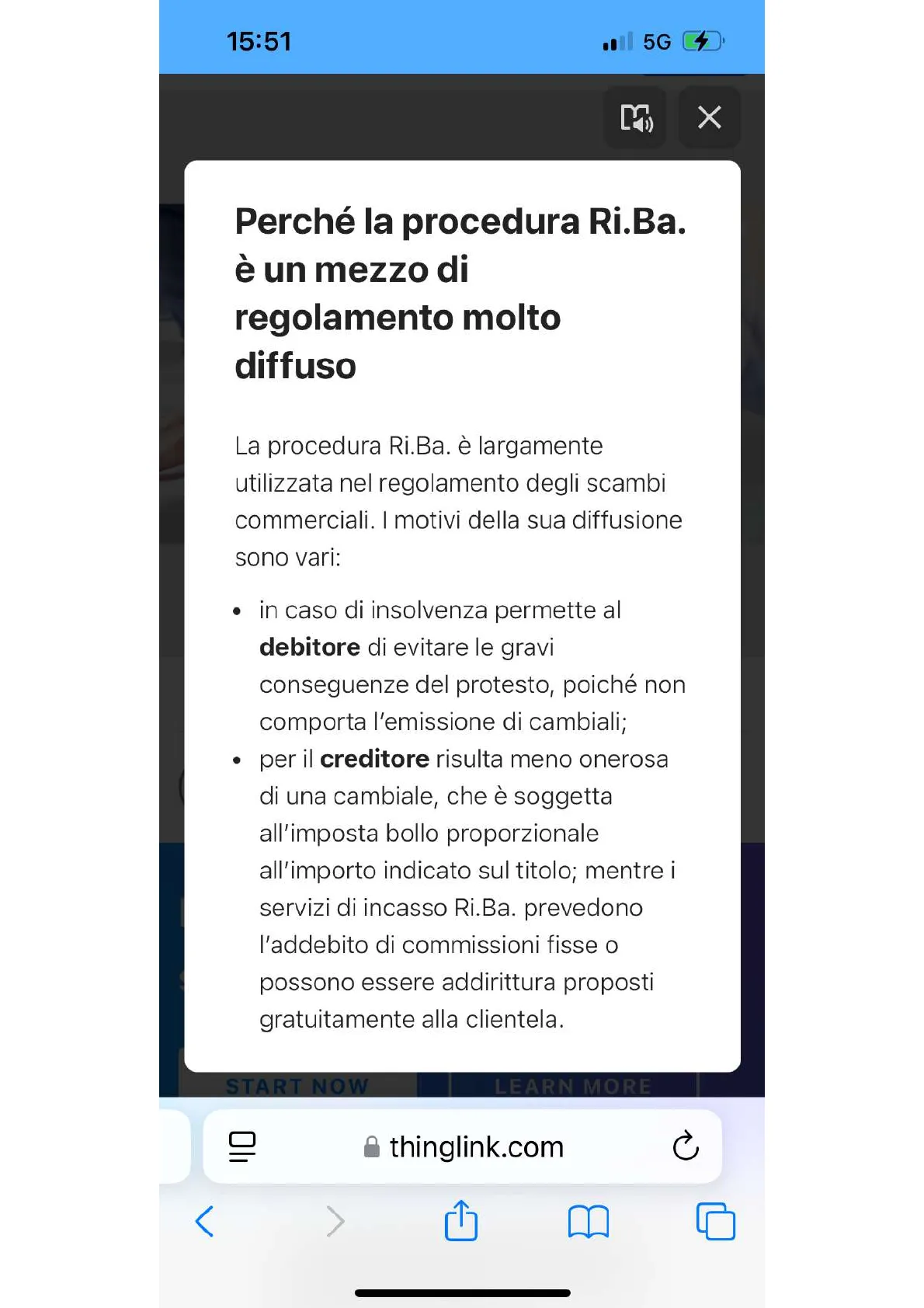

La procedura Ri.Ba. è largamente utilizzata nel regolamento degli scambi commerciali. I motivi della sua diffusione sono vari:

- in caso di insolvenza permette al debitore di evitare le gravi conseguenze del protesto, poiché non comporta l'emissione di cambiali;

- per il creditore risulta meno onerosa di una cambiale, che è soggetta all'imposta bollo proporzionale all'importo indicato sul titolo; mentre i servizi di incasso Ri.Ba. prevedono l'addebito di commissioni fisse o possono essere addirittura proposti gratuitamente alla clientela.

Il ruolo delle banche nell'incasso mediante Ri.Ba.

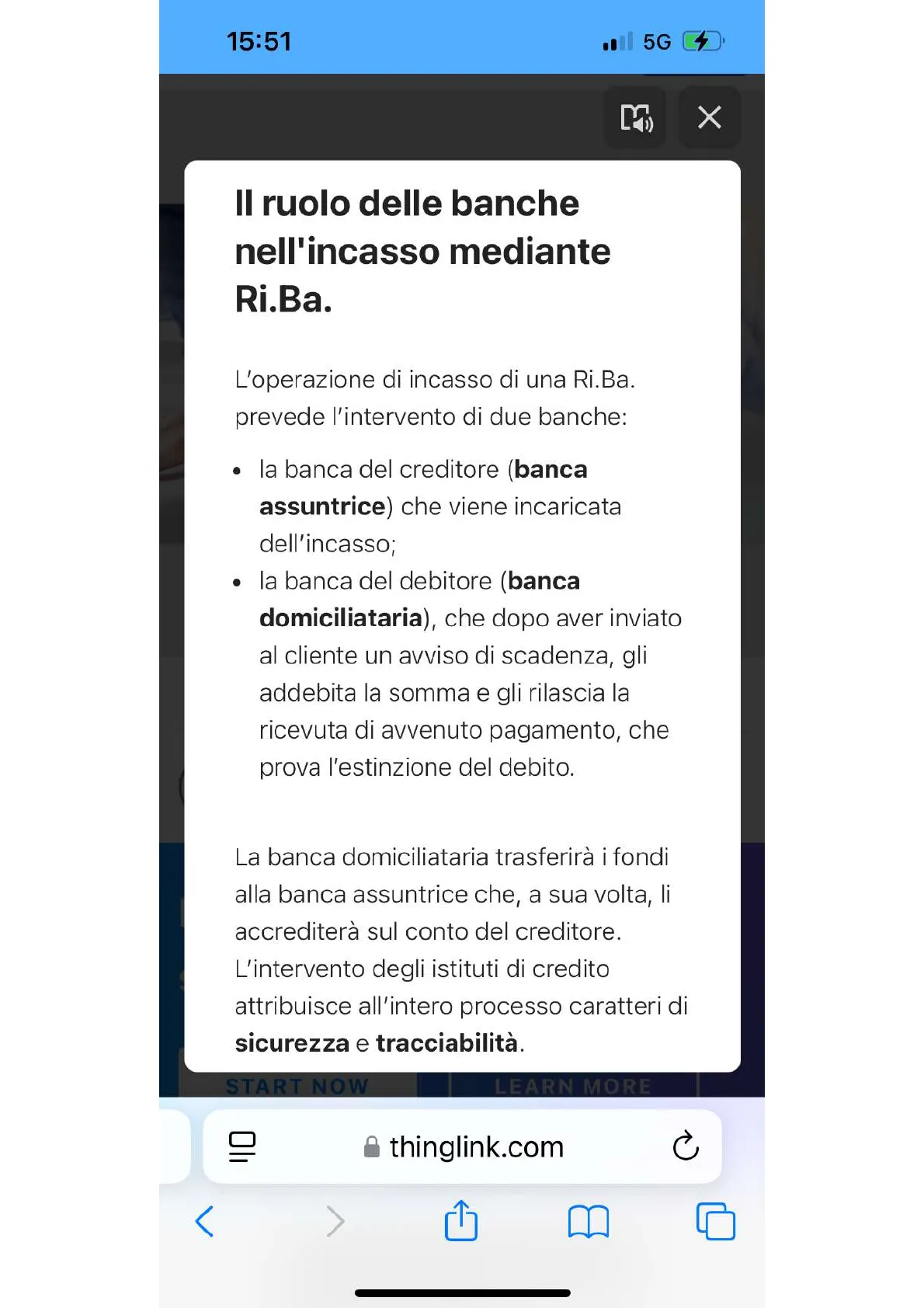

L'operazione di incasso di una Ri.Ba. prevede l'intervento di due banche:

- la banca del creditore (banca assuntrice) che viene incaricata dell'incasso;

- la banca del debitore (banca domiciliataria), che dopo aver inviato al cliente un avviso di scadenza, gli addebita la somma e gli rilascia la ricevuta di avvenuto pagamento, che prova l'estinzione del debito.

La banca domiciliataria trasferirà i fondi alla banca assuntrice che, a sua volta, li accrediterà sul conto del creditore. L'intervento degli istituti di credito attribuisce all'intero processo caratteri di sicurezza e tracciabilità.

Il contenuto di una distinta analitica disposizioni di incasso Ri.Ba.

Nella distinta analitica sono indicati:

- i dati identificativi del creditore e del debitore;

- i dati identificativi della banca del creditore (assuntrice);

- i dati identificativi della banca del debitore (domiciliataria);

- la scadenza e gli estremi della fattura che ha originato il credito.

Contrariamente a quanto avviene nella cambiale, che è un titolo astratto, nella Ri.Ba. vengono riportati data e numero della fattura all'origine del credito.

L'assegno circolare

Esempio di assegno circolare

Benevento il 19/5/202n euro 3.390,00 La Banca Monte dei Paschi di Siena pagherà a vista per questo assegno circolare NON TRASFERIBILE euro Trentamilatrecentonovanta/00 a Autosalone Promocar di Sergio Monticelli N. 343475551 Il funzionario incaricato A. Vind DECINE DI MIGLIAIA MIGLIAIA 01234 0123 5 6 6 7 8 9 0123 4 5 6 9 CENTINAIA DECINE

I mezzi di pagamento bancari

I MEZZI DI PAGAMENTO BANCARI CAPITOLO 1 VEDIAMO IN PRATICA File Excel D2 per lo svolgimento digitale Un assegno circolare L'Associazione di volontariato Opero Silente ha raccolto euro 1.000 organizzando un mercatino dell'usato. In data 19 dicembre n il presidente dell'associazione Attilio Guidorizzi si fa rilasciare da UniCredit, filiale di Villafranca di Verona, un assegno circolare di pari importo a favore dell'Associazione stessa. Presentiamo l'assegno rilasciato dall'istituto di credito al richiedente. Villafranca di Verona || 19/12/n -UND 1.000,00 La Banca UniCredit pagherà a vista per questo assegno circolare NON TRASFERIBILE euro Mille/00 a Opero Silente Onlus N. 343475551 Il funzionario incaricato B Milano DECINE DIMIGLIAIA MIGLIAIA 0 2 3 4 5671 3456789 4 567 CENTINAIA

Domande sull'assegno circolare

ORA PROVA TU Dopo aver osservato l'assegno circolare sotto presentato, rispondi alle domande che seguono. Benevento .# 19/5/202n euro 3.390 00 La Banca Monte dei Paschi di Siena pagherà a vista per questo assegno circolare NON TRASFERIBILE euro Trentamilatrecentonovanta/00 Autosalone Promocar di Sergio Monticelli N. 343475551 Il funzionario incaricato a. Vino DECINE DI MIGLIAIA MIGLINA 0 CENTINAIA DECINE a. Chi ha emesso l'assegno circolare? . Chi è il beneficiario dell'assegno? c. Quale clausola relativa alla trasferibilità degli assegni viene riportata? d. È possibile risalire al nome dell'ordinante? Si No e. In quale data è stato rilasciato l'assegno? f. Quando scadrà l'assegno? g. Che cosa indicano le "crocette" presenti nel quadro di controllo?

Presentazione assegno per l'incasso

PER ESEMPIO, il signor Giuseppe Rossi, correntista di Intesa Sanpaolo e beneficiario di un assegno emesso da Aldo Verdi (correntista di UniCre- dit), lo presenta a Intesa Sanpaolo e, firmando sul retro con una girata per l'incasso, incarica la propria banca di riscuoterio. In alternativa il signor Rossi avrebbe potuto presentarlo a uno sportello di UniCredit; in questo caso sul retro, prima della sua firma, avrebbe dovuto scrivere "A UniCredit valuta per l'incasso". ROMA 2/03/202n # 670.00 NON TRASFERIBILE UniCredit A vito pugate per quiso zbogom bancario NON TRASFERIBILE Seicentosettanta/00 *** - Giuseppe ROSSI von Caldo Verdi 2 9090690005-050 12365 9090680006 200802413 1 Benficiario 2 Traente ALLA BANCA INTESA SANPAOLO VALUTA PER L'INCASSO Guseppe Rossi 1

Termini di presentazione per il pagamento

La presentazione per il pagamento deve avvenire nei seguenti termini: · entro 8 giorni dalla data di emissione, se l'assegno è pagabile nello stesso Comune in cui è stato emesso; · entro 15 giorni dalla data di emissione, se l'assegno è pagabile in un altro Comune dello Stato.

Una volta trascorso questo periodo di tempo, la banca può rifiutare il pa- gamento, se ha ricevuto dal traente l'ordine di non pagare o se, nel frat- tempo, il traente è deceduto. Naturalmente, se nel conto corrente esistono i fondi e non ricorrono altri motivi per rifiutare il pagamento, la banca estingue regolarmente l'assegno anche se presentato oltre i termini. L'assegno non pagato per mancanza di fondi si dice scoperto o a vuoto e, dopo il protesto, il suo portatore può avviare un'azione esecutiva per ri- valersi contro il traente attraverso la vendita all'asta dei suoi beni.

Protesto di un assegno

Protesto (di un assegno) È un atto pubblico con cul un notaio o un pubblico ufficiale dichiara che il creditore ha richiesto il pagamento di un assegno e che la banca glielo ha negato per mancanza di fondi.

Definizione di assegno circolare

L'assegno circolare è un titolo di credito emesso da una banca, la quale si assume l'obbligo incondizionato, cioè promette, di pagare a vista a una determinata persona la somma di denaro indicata sul titolo. Esso costituisce un mezzo di pagamento sicuro: la sua copertura, infatti, è garantita perché viene emesso dalla banca soltanto dopo che il soggetto che l'ha richiesto (il cui nome non figura sul titolo) ha versato la somma corrispondente, oppure ne ha chiesto l'addebito sul proprio conto corrente bancario.

RICHIEDENTE versa la somma BANCA EMITTENTE promette di pagare BENEFICIARIO

Strumenti di regolamento degli scambi

Procedura di incasso Ri.Ba. elettronica

MODULO D GLI STRUMENTI DI REGOLAMENTO DEGLI SCAMBI ... ORA PROVA TU Il grossista Lucio Varani di Genova, titolare di un conto corrente presso Banca Carige, presenta alla sua filiale una distinta di disposizioni di incasso riferita a una ricevuta bancaria elettronica, emessa nei confronti della cliente indu- strie Riunite Astigiane S.p.A. di Asti, correntista presso la locale agenzia della Banca Sella, e relativa al pagamento della sua fattura n. 21 del 12/2/n. Riordina nella corretta sequenza le fasi della procedura di incasso.

- Accredito della somma sul conto corrente di Lucio Varani.

- Addebito della somma sul conto corrente della Industrie Riunite Astigiane S.p.A.

- Invio della distinta di incasso alla Banca Sella.

- Invio dell'avviso di scadenza alla Industrie Riunite Astigiane S.p.A.

- Presentazione della distinta dei crediti da incassare alla Banca Carige.

- Trasferimento dei fondi da Banca Carige a Banca Sella.

La procedura MAV (incassi mediante avviso)

La procedura MAV serve alla riscossione periodica di crediti, in partico- lare di quelli che derivano dalle vendite rateali. Con questa procedura la banca del creditore invia l'avviso di scadenza al debitore, il quale può effet- tuare il pagamento presso un ufficio postale o una qualsiasi banca di suo gradimento, anche online. Se hai un fratello o una sorella che frequenta l'università ti sarà capitato di sentire i tuoi genitori parlare di "MAV", perché questa è la procedura che può essere utilizzata per versare le tasse universitarie.

Confronto tra procedure di pagamento

Indica se le affermazioni si ri- feriscono alla procedura Ri.Ba. (1), alla MAV (2) o all'addebito diretto SEPA (3). a. Ha come presupposto la stipulazione di un accordo chiamato mandato di addebito 1 13 b. Si impiega nei pagamenti relativi a vendite rateali. 1 2 3 c. E utilizzato per i pagamenti delle utenze domestiche. 1 13 4 d. È realizzata tramite il servizio dei circuiti telematici interbancari. 12 3 e. Il pagamento può avvenire presso gli sportelli sia bancari che postali. 13 t. Prevede la presentazione di una distinta dei crediti da incassare 123

Le carte e le app di pagamento

Le carte e le app di pagamento L'utilizzo dei mezzi di pagamento elettronici è ormai diventato parte del- la nostra quotidianità. Tra questi strumenti le carte di pagamento sono sicuramente quelli che ti sono più familiari e che hanno ormai sostituito il denaro contante e gli assegni nella maggior parte dei regolamenti degli scambi. Le carte di pagamento sono tessere plastificate emesse dalle banche o da intermediari autorizzati (Poste italiane, American Express, ecc.), che per- mettono al titolare di fruire di una serie di servizi finanziari.

L'addebito diretto SEPA (SEPA Direct Debit - SDD)

L'addebito diretto SEPA (SEPA Direct Debit - SDD) L'addebito diretto SEPA è impiegato dalle aziende per riscuotere crediti ri- correnti oppure singoli crediti nei confronti della propria clientela. In prati- ca, sulla base di uno specifico accordo stipulato con il debitore (mandato di addebito), il creditore ottiene dalla propria banca l'accredito in conto corrente delle somme che gli spettano, contro l'addebito automatico del conto corrente del debitore presso la sua banca. Questa è la procedura impiegata nel regolamento delle fatture relative alle utenze (luce, gas, telefono, ecc.).

Non hai trovato quello che cercavi?

Esplora altri argomenti nella Algor library o crea direttamente i tuoi materiali con l’AI.